提到快餐,你會想到什么?是麥當勞、肯德基的漢堡,是全家、羅森的盒飯,還是那些千篇一律的預制菜?似乎快餐已經成為了不健康的代名詞,但在這個凡事都追求綠色的時代,或許“快餐”也能有另一面。

一時間“輕食”概念伴隨健康理念風靡全球。連鎖輕食品牌SweetGreen抓住了這陣風,在今年1月,SweetGreen完成了最后一輪1.56億美元融資,估值達到18億美元;10月,正式向美國證券交易委員會遞交招股書明書,股票代碼“SG”。

11月18日,SweetGreen正式在紐交所掛牌上市,上市首日收盤價49.5美元,漲幅高達77%,市值突破50億美元。截至12月20日,SweetGreen最新交易價格27.95美元,與28美元IPO價格持平。

憑借一碗沙拉,SweetGreen贏得了資本市場18億美元的青睞。讓我們從招股書看看它究竟如何做到“Green”。

01

第一個50平小店

長期以來,大型連鎖餐飲都離不開食品工業化的生產體系,體系極大程度上提高了生產效率,但卻忽略了營養價值與健康的提升。

2006年,就讀于喬治城大學的三位好友Jonathan Neman,Nicolas Jammet和Nathaniel Ru發現,課業繁重的學生群體在平常幾乎只吃漢堡、披薩等高熱量低營養的食物,校園附近也沒有健康的快餐,于是萌生了打造高質量快餐的想法。

2006年下半年,三位創始人為夢想付諸行動,租下了第一間店鋪,面積僅有50余平米,他們開始在課堂與店鋪之間來回奔波。2007年8月1日,畢業后兩個月,第一家SweetGreen沙拉店在華盛頓正式開業。

三位創始人擁有相似的背景,父母都是移民美國的企業家,他們自年少時便深受熏陶,決心要經營一家充滿意義的公司。懷揣著“給人們帶來真正的食物,以建立更健康的社區”這一使命,SweetGreen由此誕生:

2007-2009年,SweetGreen在華盛頓和馬里蘭州開設17家門店;

2010-2014年,SweetGreen在紐約、賓夕法尼亞等四州拓展68家門店;

2015-2018年,SweetGreen在加利佛尼亞、伊利諾斯和康涅狄格州拓展36家門店;

2019年至今,SweetGreen在德克薩斯、佛羅里達等五州擴展19家門店,截至2021年9月26日,SweetGreen一共經營13個州及華盛頓特區140家餐廳,擁有135萬季度活躍用戶。

02

沙拉憑什么賣百元

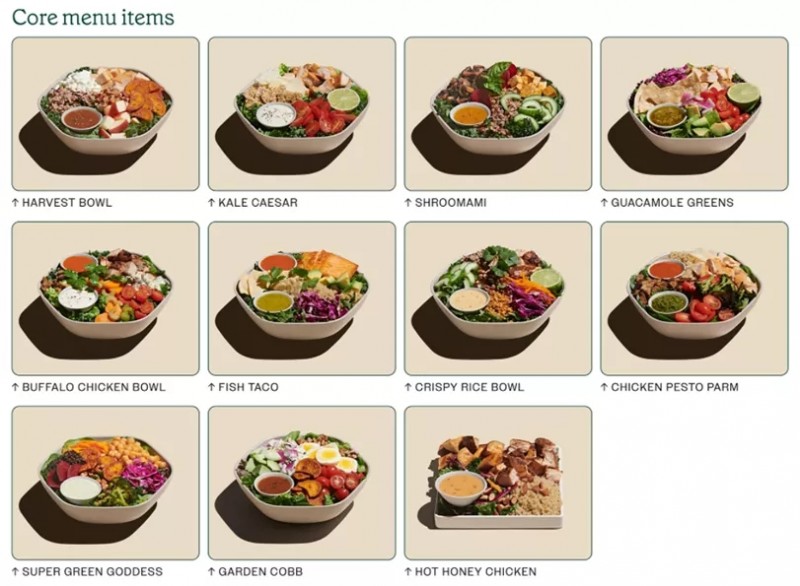

SweetGreen定義為快餐+快捷隨意餐,提供美味、可定制化、方便的菜品選擇,并非規模生產的預制菜,核心菜單包括11個全年常駐的經典款沙拉。最受歡迎的單品是定制化沙拉,顧客可自由組合每日新鮮準備的40余種食材及醬汁。在2021財年度,選擇核心菜單的用戶有65%至少選擇了一項定制化服務。

圖片來源:官網

其次是季節性菜單,SweetGreen每年推出5款小型季節性菜單增加多樣性,以本地新鮮農作物為主,體現了SweetGreen強大的區域供應鏈能力。

品牌從源頭開始,精心挑選經過有機認證、可再生、本地化、且符合人道主義生產模式的農產品,與農民建立直接聯系,其中超過60%供應商合作兩年及以上。此外,SweetGreen還會在餐廳及各類媒體平臺上直觀、透明地展示其優秀的供應商及分銷網絡,以便更快地打通新市場。

SweetGreen對食品安全也同樣保持謹慎態度,嚴格遵守全面的食品安全計劃(CFSP),為每家餐廳制定“甜蜜清潔標準”,確保操作流程規范,并且將食品安全與績效深度綁定。在外包裝方面,SweetGreen采用可堆肥材料,而市面上快餐店普遍采用含全氟烷基和多氟烷基物質(PFAS)的包裝,它們并不能降解。

由此我們可以發現,這家輕食餐廳的成功不僅是因為他們順應了時代的需求,更在于他們對生活方式和飲食習慣的選擇,從供應到銷售到包裝,都秉承著健康、順應自然的態度。

03

財務指標分析

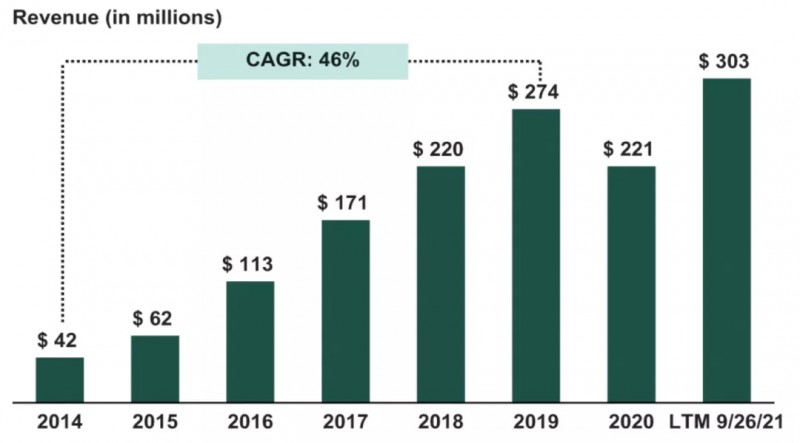

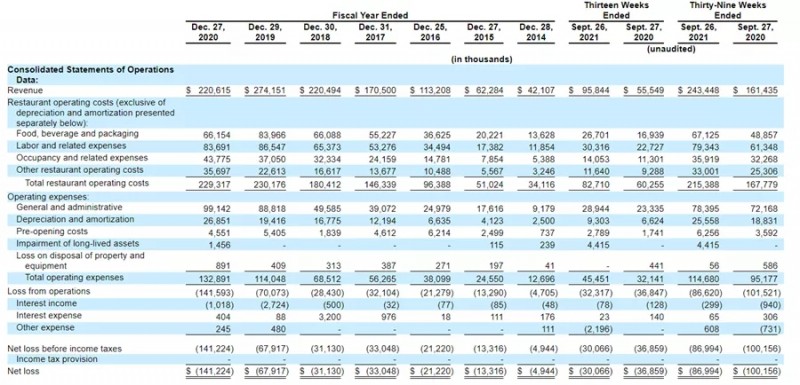

根據招股書顯示,從2014年至2019年,SweetGreen實現營業收入從0.42億美元增長至2.74億美元,年復合增速46%。2020年由于疫情和內亂影響,收入有所下滑,但2021年反彈趨勢明顯。截至2021年9月26日,SweetGreen實現三個季度營業收入3億美元,季度復合增速達到25%。

圖片來源:SweetGreen招股書

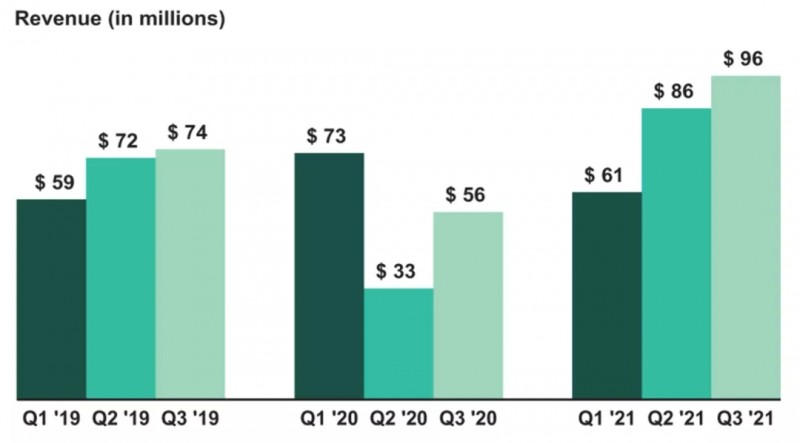

此外,SweetGreen單店規模效應增長顯著。從2014年至2019年,餐廳數量從29家擴張至119家,而平均單店收入規模(AUV)從160萬美元增長至300萬美元,2020年略微下滑至220萬美元,2021年回升至250萬美元。隨著公司店鋪數量快速擴張,單店平均收入勢必會呈現先下降在上升的趨勢。對于同店模型,2014年至2019年間,年平均收入增長10%,其中2019年增長15%,2021年增長21%

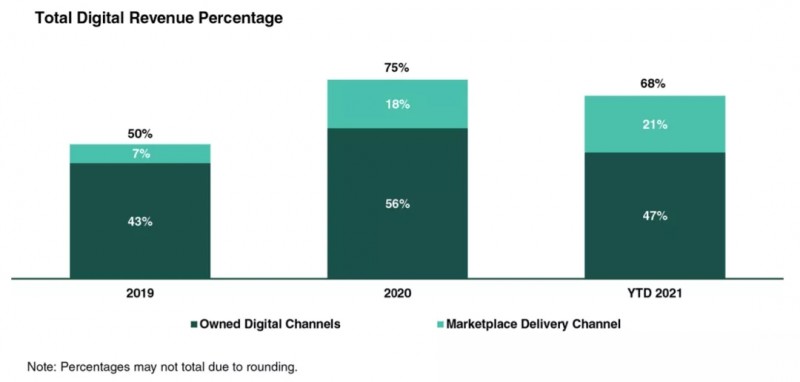

從收入渠道看,2016年至2020年,數字化平臺訂單收入占比由30%增長至75%,其中自有渠道收入占比由29%增長至56%,自有渠道包括SweetGreen APP,Outpost(2018),Native Delivery(2020)。相比僅到店用餐顧客,2021年線上點單顧客消費次數顯著更多。到店顧客季度平均消費2.9次,使用1個及以上平臺點餐顧客季度平均消費3.4次,使用2個及以上平臺點餐顧客平均消費7.5次。

圖片來源:SweetGreen招股書

在利潤水平方面,除2020年外,公司毛利率一直維持14%-18%水平,目前尚未實現盈利。整體毛利水平較低,主要系公司將人力成本、原材料成本、場地成本等合并計算為營業成本。如果只計算原材料成本,公司毛利率從2014年的67%上升至2021Q3的72%,呈改善趨勢。

圖片來源:SweetGreen招股書

04

快餐界的機遇與挑戰

根據美國農業部統計,2019年美國食品行業總市場規模達到1.8萬億美元,其中離家食品規模約為9800億美元。有限服務餐廳成為離家食品中增長最快的品類,包括快餐和快速休閑餐廳從2014年到2019年以7%的年復合增長率增長。

消費者近年也對健康食品表現出強烈偏好。根據有機貿易協會的數據,在2010年至2019年,有機食品收入以9%的年復合增長率增長,是整體食品收入的三倍多,而在2020年,有機食品的銷售額增長了創紀錄的13%。

對比其他大型連鎖餐廳,SweetGreen的主要差異化在于營養和健康的定位,而非標準化生產。傳統連鎖餐飲以犧牲質量為代價,優先考慮效率,青睞易于大規模生產且能夠長途運輸的加工食品。

從需求端出發,SweetGreen抓住快餐行業痛點,也許這正是顛覆快餐行業的轉折點。但顯然,僅靠140家店可謂心有余而力不足,未來SweetGreen能否持續拓展市場,我們拭目以待。