當(dāng)不少人還在買低脂咖啡、無糖飲料以表自律決心時(shí),更先鋒的都市白領(lǐng)們已經(jīng)將目光瞄準(zhǔn)“植物奶”。

植物奶是牛奶嗎?顧名思義,它指的是“植物做的奶”,嚴(yán)格來講屬于“植物蛋白飲料”。過去普通人早餐桌上的豆?jié){、家庭聚會(huì)時(shí)喝的杏仁露和核桃露,實(shí)際上也都是“植物奶”的一種。

但現(xiàn)在,對(duì)于中產(chǎn)消費(fèi)者來說,“六個(gè)核桃”和“露露杏仁露”不夠“高端”,如今受到他們歡迎的,是以燕麥為主的谷物“植物奶”新大軍。

比起牛奶,植物奶飲品在宣傳上多數(shù)號(hào)稱0蔗糖、0反式脂肪酸、0膽固醇,且在蛋白質(zhì)含量上可媲美牛奶,因此不僅適用于乳糖不耐癥人士,包括減肥人群、素食愛好者、健身愛好者或是對(duì)營(yíng)養(yǎng)飲食較為講究的人,都是它們覆蓋的消費(fèi)人群。

著名的北歐燕麥奶品牌Oatly于2021年5月在納斯達(dá)克上市,截至11月26日,總市值為57.22億美元。在星巴克,喝上一杯和Oatly合作推出的燕麥拿鐵,早已成為中產(chǎn)白領(lǐng)們的新潮流。

植物奶賽道也吸引了資本的關(guān)注。在今年,包括植物標(biāo)簽、每日盒子、小麥歐耶、野生植物等多家新銳品牌相繼獲得融資。包括達(dá)能、蒙牛、伊利等大型乳企和可口可樂、百事可樂、農(nóng)夫山泉等飲品品牌也開始爭(zhēng)相布局。

打出“健康”招牌的植物奶,到底是不是新的智商稅?而植物奶的新賽道上,又是否能跑出新的頭部品牌?

六個(gè)核桃們之后,植物奶的新故事

“植物奶”聽著新鮮,但如果掀開它的發(fā)展歷史會(huì)發(fā)現(xiàn),實(shí)際上國(guó)內(nèi)大眾對(duì)這類飲品并不陌生,反而早已有了接觸。

很多80后、90后從小喝到大的露露杏仁露、銀鷺花生牛奶、維維豆奶、椰樹椰汁、六個(gè)核桃等等,都是植物奶。藏在它們背后的,是承德露露、維維股份、椰樹集團(tuán)、養(yǎng)元飲品、銀鷺食品這些耳熟能詳?shù)墓荆徊贿^它們當(dāng)年有一個(gè)共同的分類叫“植物蛋白飲料”。

在“養(yǎng)生”大旗下,2014年我國(guó)植物蛋白飲料市場(chǎng)規(guī)模約為1039億元,在2019年達(dá)到1266億元。但隨著常溫奶、鮮奶、酸奶等乳制品興起,植物奶“老玩家”們的銷量也受到了影響。

傳統(tǒng)植物蛋白飲料品牌“六個(gè)核桃”母公司養(yǎng)元飲品的業(yè)績(jī)也顯露了疲態(tài)。從2018年至2020年,公司營(yíng)業(yè)收入分別為81.44億元、74.59億元和44.27億元,同比增長(zhǎng)5.21%、-8.41%和-40.65%;凈利潤(rùn)分別為28.37億元、26.95億元和15.78億元,同比增長(zhǎng)22.82%、-4.99%和-41.476%。同期公司的核桃乳銷售量則同比增長(zhǎng)了3.33%、-10.69%和-37.26%。

承德露露在2020年實(shí)現(xiàn)營(yíng)業(yè)收入18.61億元,同比減少 17.50%;凈利潤(rùn)4.33億元,同比減少6.95%。之前,在2014年-2018年,露露杏仁露的銷量已連續(xù)五年下滑。

而傳統(tǒng)植物蛋白飲料品牌們,更是迎頭遇上了新銳的“植物奶”概念的沖擊。

不同于昔日六個(gè)核桃和露露等“飛入尋常百姓家”的餐桌定位,新的“植物奶”們,則是先從年輕高端用戶聚集的精品咖啡館中崛起。而把現(xiàn)在的植物奶賽道帶火的,是“舶來品”燕麥奶品牌Oatly。

在海外,Oatly燕麥奶已經(jīng)成為了“中產(chǎn)生活方式”的代表,且因其號(hào)稱生產(chǎn)過程中會(huì)減少碳排放量等“環(huán)保”概念而備受熱捧。

2018年,借著華潤(rùn)集團(tuán)的投資,Oatly正式進(jìn)入中國(guó)市場(chǎng),著手進(jìn)行線上、線下渠道搭建。在入華早期,Oatly燕麥奶最先選擇的就是在華潤(rùn)旗下Ole超市的進(jìn)口乳品貨架投放,但國(guó)內(nèi)消費(fèi)者對(duì)它并無認(rèn)知,因而銷量慘淡。

無奈之下,Oatly走起了它在海外曾經(jīng)試驗(yàn)過的渠道:和線下精品咖啡店合作,將售賣對(duì)象聚焦在白領(lǐng)階層。在消費(fèi)升級(jí)和注重健康消費(fèi)理念的大趨勢(shì)下,樂于在這類“網(wǎng)紅”消費(fèi)場(chǎng)所打卡的年輕高端用戶們,迅速接受了這一新概念。Oatly產(chǎn)品也逐漸鋪設(shè)到了星巴克、太平洋等連鎖咖啡店中。

由于Otaly的投資人之一就是星巴克的前CEO霍華德·舒爾茨,因此,Otaly與星巴克聯(lián)合推出了用Otaly燕麥奶代替牛奶的燕麥拿鐵,以健康、環(huán)保為最大的賣點(diǎn),“燕麥拿鐵”一炮打響,成為了當(dāng)前最火爆的咖啡新品之一。趁熱打鐵的Otaly抓住新式茶飲崛起的機(jī)會(huì),和奈雪的茶、喜茶等合作,迅速推出了聯(lián)名合作款。

截至目前,該品牌已進(jìn)駐包含了星巴克在內(nèi)的國(guó)內(nèi)1萬多家咖啡店。受益于中國(guó)市場(chǎng)的開發(fā),2019年和2020年公司營(yíng)收分別達(dá)到2.04億美元、4.21億美元,同比分別大增72.9%、106.5%,在亞洲市場(chǎng)更是實(shí)現(xiàn)了336%和427%的營(yíng)收高增速。

在星巴克里喝燕麥拿鐵,一時(shí)間成為潮流。2020年底,Otaly表示,計(jì)劃在中國(guó)推出新品燕麥基奶油、燕麥基酸奶和燕麥產(chǎn)品調(diào)飲等,準(zhǔn)備從咖啡館里走向它曾經(jīng)鎩羽而歸的新零售渠道。

以燕麥奶為代表的高端植物奶消費(fèi),一場(chǎng)席卷“新中產(chǎn)”的消費(fèi)風(fēng)潮來臨。

高價(jià)植物奶,收割“新中產(chǎn)”

圖源:視覺中國(guó)

2021年5月,Oatly以100億美元估值成功登陸納斯達(dá)克。國(guó)內(nèi)創(chuàng)投領(lǐng)域也因此徹底“躁動(dòng)”起來。

歐睿國(guó)際數(shù)據(jù)顯示,在2019年國(guó)內(nèi)植物奶市場(chǎng)規(guī)模已達(dá)536.9億人民幣,預(yù)計(jì)2019-2024年復(fù)合增長(zhǎng)率為2.7%。一份《2020-2025年中國(guó)植物蛋白飲料行業(yè)市場(chǎng)需求與投資規(guī)劃分析報(bào)告》更是預(yù)測(cè)稱,到2025年中國(guó)植物奶市場(chǎng)規(guī)模將超過3000億元。

根據(jù)天眼查信息,全國(guó)范圍內(nèi)與“植物蛋白飲料”相關(guān)的企業(yè)已經(jīng)超過11000家,其中有4000多家是近兩年內(nèi)成立的。

據(jù)《財(cái)經(jīng)天下》周刊統(tǒng)計(jì),2020年至今,發(fā)生在植物奶賽道的融資事件超過十起,融資項(xiàng)目中包括植物標(biāo)簽、每日盒子、小麥歐耶、艿大師、oatoat、谷物星球、可可滿分、六養(yǎng)、野生植物等新生品牌,且大部分項(xiàng)目在天使輪或A輪融資即達(dá)到百萬元和千萬元級(jí)。

網(wǎng)紅咖啡品牌三頓半也在下半年宣布,在今年推出超即溶配飲計(jì)劃,并上新燕麥谷物飲料(燕麥奶)和低糖新椰汁(椰奶)兩款植物奶。

達(dá)能、蒙牛、伊利等大型乳企也已經(jīng)聞風(fēng)而動(dòng)。達(dá)能宣布將其一家乳制品工廠改造成植物性乳制品生產(chǎn)線,以生產(chǎn)其Alpro植物乳。維他奶則推出了“巴旦木+夏威夷果”“燕麥+藜麥”等高營(yíng)養(yǎng)雙植物蛋白飲品,試圖進(jìn)軍植物奶高端市場(chǎng)。蒙牛孵化出了主打燕麥奶的子品牌“宜多麥”;伊利則已上線三款高蛋白植物奶系列產(chǎn)品。

其他飲料品牌也紛紛下場(chǎng)。可口可樂、百事可樂等碳酸飲料品牌也“不務(wù)正業(yè)”賣起了植物奶;農(nóng)夫山泉推出“植物基酸奶”,“每日?qǐng)?jiān)果”母公司歐扎克還拉來流量明星肖戰(zhàn)作為其植物奶產(chǎn)品的代言人。

沿著Oatly鋪下的路,新銳植物奶品牌基本圍繞“健康、高端、低碳環(huán)保”等概念大打營(yíng)銷牌,也吸引了大量用戶。天貓?jiān)?020年7月發(fā)布了《2020植物蛋白飲料創(chuàng)新趨勢(shì)》報(bào)告,其中顯示,在2020年植物蛋白飲料市場(chǎng)增速高達(dá)800%,購(gòu)買人數(shù)上升了900%。

植物奶的原料雖來自于植物,但價(jià)格可不是“吃素”的。

《財(cái)經(jīng)天下》周刊在京東等電商平臺(tái)上搜索各品牌的植物奶產(chǎn)品發(fā)現(xiàn),小麥歐耶燕麥奶250ml*8盒產(chǎn)品售價(jià)為65元(約合32.5元/L);維他巴旦木夏威夷果雙重高鈣植物奶產(chǎn)品,250ml*12盒售價(jià)為97.9元(約合32.6元/L);oatoat的“咖啡大師伴侶”1L*2盒裝的售價(jià)為76元(約合38元/L)。

Oatly的產(chǎn)品就更貴了,其一款咖啡大師產(chǎn)品1升裝售價(jià)為43元,與同等容量的蒙牛純牛奶相比,前者價(jià)格是后者的3倍多。

此外,消費(fèi)者若是在咖啡店下單加了燕麥奶的咖啡,價(jià)格也會(huì)比用牛奶的咖啡高出3-7元。

天貓研究院的報(bào)告顯示,在現(xiàn)有植物蛋白飲品消費(fèi)者畫像中,18-34歲的Z世代人群占比約為69%;來自一二線城市的消費(fèi)者占比為49%;而從消費(fèi)者身份來看,高線城市的精致媽媽、年輕白領(lǐng)等,對(duì)這類概念的接受程度則更高。

金百镕投資經(jīng)理劉新表示:“在打法上,新品植物奶則定位于餐飲店和自飲需求,與原有的老式植物蛋白飲料送禮、家庭聚飲等展開錯(cuò)位競(jìng)爭(zhēng)。”他認(rèn)為,一方面,植物奶目前主打更健康的生活方式,如無糖、環(huán)保,更符合年輕人的社交需求;另一方面,一眾品牌切入奶茶店、咖啡館等,觸發(fā)了B端需求市場(chǎng),不僅可以加快自身發(fā)展,還可以進(jìn)行品牌教育,反向?yàn)樗鼈兿駽端的拓展奠定基礎(chǔ)。

植物奶是智商稅嗎?

知名營(yíng)養(yǎng)師鄭育龍告訴《財(cái)經(jīng)天下》周刊,新的植物奶品牌們,普遍“重點(diǎn)強(qiáng)調(diào)營(yíng)養(yǎng)方面的差異,比如主打高鈣、高蛋白質(zhì)、維生素D3添加、低糖低脂等”。

那么,昂貴的植物奶值嗎?它真的“健康”嗎,是不是新的智商稅?

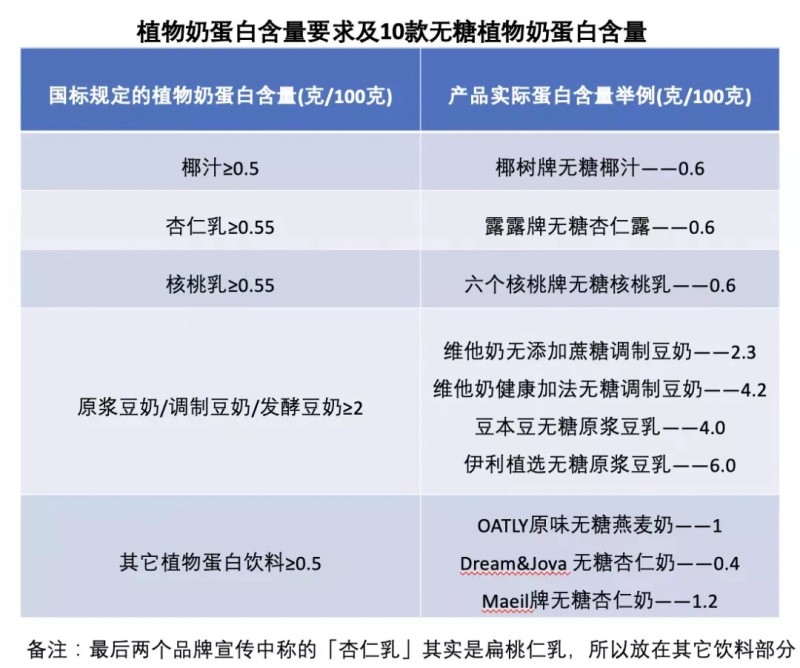

從最關(guān)鍵的蛋白質(zhì)指標(biāo)來看,按照國(guó)標(biāo),純牛奶蛋白含量≥2.9克/100克,是優(yōu)質(zhì)蛋白的重要來源。注冊(cè)營(yíng)養(yǎng)師谷傳玲選取了10款無糖植物奶做統(tǒng)計(jì)后,向《財(cái)經(jīng)天下》周刊分享了一個(gè)意外的結(jié)論:“椰汁、杏仁乳、扁桃仁乳、核桃乳、燕麥乳蛋白含量都大約都只有牛奶的1/4-1/3,所以,別指望喝它們補(bǔ)蛋白。”從她統(tǒng)計(jì)的表格中還可以發(fā)現(xiàn),與高價(jià)燕麥奶相比,反倒是3款豆奶的蛋白含量都比牛奶高。

(圖源:受訪者提供)

乳業(yè)分析師宋亮表示,植物奶的目標(biāo)群體中,也包括提倡素食和環(huán)保者、強(qiáng)調(diào)“瘦身”需求的人群以及牛奶乳糖不耐人群等“剛需”群體。

谷傳玲也指出,有些植物奶在宣傳時(shí)常常和牛奶對(duì)比,例如宣傳自家的產(chǎn)品零膽固醇、飽和脂肪酸含量低、零乳糖、膳食纖維含量高、強(qiáng)化鈣含量等。但從專業(yè)角度上看,首先,日常飲奶攝入的那點(diǎn)膽固醇,根本不會(huì)影響血液膽固醇的含量;牛奶中飽和脂肪酸本身含量也并不高。

谷傳玲表示,乳糖不耐受的消費(fèi)者完全可以喝零乳糖牛奶、無糖酸奶作為補(bǔ)充,因此,植物奶也不是他們的必選品;植物奶在膳食纖維這一點(diǎn)上確實(shí)有優(yōu)勢(shì)存在,可是要補(bǔ)充膳食纖維,消費(fèi)者們直接吃蔬果、五谷雜糧的性價(jià)比更高;至于部分植物奶中的鈣含量,主要是磷酸鈣、碳酸鈣,吸收率比牛奶差。

市場(chǎng)上流傳的“喝植物奶能減肥”的說法,也曾被業(yè)內(nèi)營(yíng)養(yǎng)人士反駁稱,因?yàn)檠帑溎痰谋举|(zhì)是“碳水炸彈”,配料表上不僅添加了鹽、植物油,或者各種穩(wěn)定劑,健康性存疑。

(燕麥早餐奶配料表,圖源:《財(cái)經(jīng)天下》周刊拍攝)

鄭育龍則認(rèn)為,相較于探討植物奶是不是智商稅,植物奶品牌更應(yīng)將突圍的重心放在能否真正順應(yīng)消費(fèi)者的心聲,把健康的概念真正落地化。“將營(yíng)養(yǎng)價(jià)值凸顯出來,做到高鈣化、糖更少,脂肪更少、蛋白質(zhì)及維生素更多,甚至將鐵、鋅、硒這些礦物質(zhì)進(jìn)行強(qiáng)化,這是我希望能看到的。”

作為新中產(chǎn)青睞的“養(yǎng)生飲品”,其中能不能走出一個(gè)新的“六個(gè)核桃”?宋亮認(rèn)為,植物奶市場(chǎng)的“天花板”并不夠高。

他向《財(cái)經(jīng)天下》周刊表示,新的植物奶市場(chǎng)想象力還是無法和牛奶相比的,牛奶在大多數(shù)人眼里屬于非常普遍的、可增強(qiáng)提高免疫力的營(yíng)養(yǎng)品,更容易為大眾所接受,而很多植物奶品牌則仍停留在“非標(biāo)品”上,容易受“擠占效應(yīng)”的影響。這意味著,一旦有新型飲品誕生,植物奶將很快被擠下去。植物奶的剛需群體規(guī)模有限,“相關(guān)植物奶公司的盈利能力也不會(huì)很大”。

在知乎上,關(guān)于“Oatly燕麥奶是消費(fèi)升級(jí)還是中產(chǎn)陷阱”的討論下面,有網(wǎng)友回答:“直接吃牛奶泡燕麥好不好,各方面營(yíng)養(yǎng)都高,但是價(jià)格只相當(dāng)于它的幾分之一。”