“醬茅”海天味業之前大概沒預料到,自己的下一個“對手”會是糧油賽道的金龍魚。

2020年10月15日,金龍魚高調上市,經過15年的發展,其體量成為了創業板史上募資規模最大的IPO,一度被業界稱為“油中茅臺”。

但如今,金龍魚開始難掙錢了,第三季度凈利下降了近七成。據最新數據顯示,金龍魚第三季度營收594.95億元,同比增長12%,但是,凈利潤卻出現大幅度下降,為10.29億元,同比降幅達到了67.27%。

更重要的是,從其主業的凈利情況看,金龍魚第三季度扣非凈利潤從2020年同期的33.97億元暴跌至今年的2.45億元,同比重挫92.89%。

而事實上,回顧前兩季度,其凈利潤就已經出現了負增長的情況。在一季度中,金龍魚凈利潤增長29.12%,但二季度凈利就下降了21.85%,如今,第三季度降幅繼續擴大。

對于公司業績變動的原因,金龍魚在財報中解釋稱,報告期內原材料成本上漲幅度較大,生產經營成本面臨較大壓力;同時,隨著2021年國內疫情逐步好轉,市場競爭加劇,公司零售渠道產品受到了沖擊。

金龍魚表示,Q4業績表現將會好過前幾個季度,因為在春節期間,大眾宴請、福利、團購等需求增長都會對其銷售有幫助;但是2022年春節是在2月中旬,從以往數據來看,一部分業績會在明年Q1才能展現出來。不少投資者開始質疑,金龍魚已經配不上“油茅”的稱呼了。

業績承壓的金龍魚開啟了多元化擴張之路,其涉及的產品從油、米、面逐步向外擴張,也延伸到了調味品領域,開始從“醬茅”海天味業的手里“奪食”。

“油茅”褪色?

據公開資料,金龍魚主體公司為益海嘉里金龍魚糧油食品股份有限公司,成立于2005年,公司主營業務涵蓋廚房食品、飼料原料及油脂科技產品的研發生產與銷售。前者即市面上常見的金龍魚牌食用油、大米、面粉、調味品等,售賣對象包括零售端消費者和餐飲企業,后者包括經過農副初加工的飼料、深加工的日化用品、營養品等。

從營收結構上看,廚房食品是金龍魚的主要收入和利潤來源,數據顯示,2020年該收入比例為62.2%,毛利率為70.6%。其次是飼料原料及油脂業務,同期營收占比為37.2%。

2020年10月15日,金龍魚在A股上市,成為創業板史上募資規模最大的IPO。彼時,金龍魚已經經過了長達15年的發展,幾乎已牢牢把控了整個食用油市場。

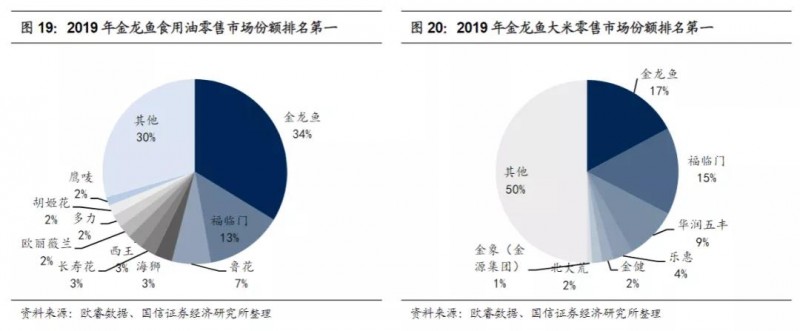

據歐睿數據,2019年金龍魚在食用油零售市場的占有率為34%,遠高于福臨門(13%)和魯花(7%);大米零售市場占有率也達到了17%,分別高于福臨門的15%和華潤五豐的9%。同時,除“金龍魚”品牌外,公司旗下橄欖油品牌“歐麗薇蘭”和花生油品牌“胡姬花”也在細分市場中占據了領先地位。

圖表來源:國信證券經濟研究所

營收規模上,2017年至2019年,金龍魚分別實現營收約為1507.66億元、1670.74億元、1707.43億元,均領先于其他同行。

根據2020年中國品牌力指數(C-BPI)食用油品牌排行榜,金龍魚位居第一,得分達680.7。魯花以497.7分大分差排名第二,福臨門以428.5分位居第三。在面粉品牌排行榜中,金龍魚也是位居第一,北大荒、福臨門分列二、三位。另在大米品牌排行榜中,福臨門以微弱優勢位居榜首,金龍魚緊隨其后。

IPG中國首席經濟學家柏文喜向《財經天下》周刊表示,在壟斷競爭形態的行業里,少數行業寡頭占據了大部分市場份額,上市時的金龍魚品牌影響力難以撼動,被稱為“油茅”也無可厚非。

但是,從近年來的經營情況看,公司的實際盈利能力卻并未達到投資者們的期待,數據表明,金龍魚在過去三年時間里,盡管有著1500多億的營收進賬,但同期內歸屬于母公司所有者凈利潤卻都只有50多億元,凈利率僅3.3%左右。

再看茅臺,2020年營收949億元,歸屬上市公司股東凈利潤467億元,凈利率達49.2%。毛利率方面,金龍魚三季度毛利率為8.75%左右,而茅臺毛利率更是高達91%。因此,又有網友調侃稱,金龍魚充其量算個“偽油茅”。

也是基于金龍魚在市場上的地位,有著“民間股神”之稱的林園還在金龍魚上市后不久便開始積極建倉,而后更是逆勢重倉。截至目前,金龍魚的前十大流通股東中,林園旗下產品由上季末的3只增至本季度末的4只,持倉規模達446.89萬股,持倉市值為2.72億元。

上市首日,金龍魚以股價暴漲117.9%、市值超過3000億元的成績收官。2021年1月8日,金龍魚股價沖高至145.62元的高點,市值近8000億元。

但如今,金龍魚的市值下滑嚴重,股價也從10個月的時間內,掉到60多元。據了解,2021年以來,金龍魚市值已從最高點7000多億元下跌到現在的3000多億元,蒸發了4000億元。

壟斷地位承壓

值得注意的是,除三季度業績下降之外,金龍魚還宣布了漲價,這也給金龍魚在行業地位的穩固性帶來了壓力。

《財經天下》周刊發現,與其它消費品近期的集體漲價潮不同的是,金龍魚的漲價消息似乎來得更早。據金龍魚披露的一份投資者關系活動記錄表顯示,公司在2020年底和2021年3-4月份就調整了不同油種的價格,整體漲價幅度約為10%-15%。并且,其還表示,價格上漲幅度尚未完全覆蓋原料上漲的幅度。

在這樣的背景下,這家昔日壟斷油、米、面的糧油巨頭,也開始拓展其他業務,比如賣起了醬油、醋等調味品。同時,金龍魚甚至還大力進軍預制菜市場,精力分散也讓它原本的糧油業務進入了新的考驗之中。

市場沒有萬年的老大,金龍魚的行業地位也并不意味著公司可以高枕無憂。

據了解,金龍魚面臨著國內食用油消費量增速下降、市場份額下滑,甚至還有被曾經的代工廠商反噬業務的情況。

據東北證券統計數據,2013年之前食用油行業處于快速發展期,增速最高時超過15%,之后行業增速放緩,2013-2019年為3.7%,2019年食用油消費量為3440萬噸。

從供應端來看,2013-2018年食用油生產量穩步上升,復合增長率為4.5%,生產端增速略快于消費端,行業整體供大于求。

在食用油市場,金龍油與中糧福臨門、魯花同屬第一梯隊。由于金龍魚調和油和大豆油占比較高,受到消費升級影響,近幾年調和油和大豆油的市場占比出現下降,導致金龍魚市場份額出現小幅下降。相反魯花受益于花生油市場快速興起,福臨門靠葵花籽油打開市場,兩者市場份額出現小幅上升。據媒體報道,2018-2019年,福臨門由10.9%提升至12.5%,魯花由10.4%提升至11.2%,這都威脅著金龍魚的市場地位。

圖源:視覺中國

不光是行業內相互競爭,行業外,因為不滿足于代工的低毛利率,原先給金龍魚、福臨門等做代工、批發的幕后生產商也不甘“寄人籬下”,紛紛自建品牌,與金龍魚們進行競爭。

2017年,玉米油迎來大發展,一場在北京舉行的發布會掀開了行業變革的一角,一家叫做佳美氏的公司宣布,旗下自主品牌的玉米油產品將在年內完成京津冀地區的鋪貨。彼時,國內玉米油市場正在迅速發展,多企業也乘機布局,這對以大豆油為主的金龍魚帶來了較大沖擊。

據悉,2016年,在超市和便利店的零售銷量中大豆油排名第一、調和油排名第二,玉米油超過花生油位居行業第三。彼時的佳美氏母公司有著多年為金龍魚等品牌代工的經驗,一時間成為了進軍食用油市場的一匹“黑馬”。

而在這之前,已經在食用油市場站穩腳跟的玉米油品牌長壽花、西王等,也存在類似的情況。

拿西王為例,該公司曾是金龍魚重要的代工企業,因為益海嘉里沒有自己的玉米加工廠,便一直從西王食品等工廠采購,灌裝后再貼上金龍魚的標簽出售。

2007年西王集團成立子公司西王食品,開始力推自主品牌玉米油,于是有了西王牌玉米油,西王曾公開透露,2009年散裝玉米油的毛利率只有12.6%,而品牌玉米油的毛利率達24%。

2013年,公司小包裝食用油毛利率達到34.59%,遠超過去四年28%的平均值,轉型3年之后,西王食品還借殼登陸了A股市場。

金龍魚也不是沒有意識到這一系列問題,2021半年報中,金龍魚在行業競爭帶來的風險中提到,我國廚房食品行業競爭激烈,公司面臨來自消費者喜好及消費趨勢變化、消費者品牌忠誠度、新產品推出、競爭對手定價策略、替代產品取代本公司產品、區域地方經濟發展等多種行業競爭壓力。

金龍魚多元化,海天敵人來了?

有聲音稱,金龍魚得以壯大,背后吃的其實是中國人口的紅利,由于糧油是生活必需品,當知名度打響后,龐大消費基數帶來的營收自然不會低。所以,金龍魚雖是營收大牛,卻難言成長性,單單賣油很容易觸到天花板。

但金龍魚方面卻不這么認為,《財經天下》周刊獲悉,在2020年金龍魚管理層交流會上,公司稱,“中國有14億人口,該市場容量非常大,可以容納2-3個中糧、益海這類龐大的企業。”

但事實上,在爭議結果未定之下,金龍魚早已開啟了多元化擴張之路。

據了解,金龍魚已將包括醬油、醋、酵母、冷凍面團、中央廚房等相關產品都規劃到了增加的品類之列。其目標在于打造全品類的廚房食品,只要和原有產品有互補,不管在生產方面、銷售渠道方面或是工廠方面,金龍魚都會考慮加入相應的品類。

圖源:金龍魚官網

追溯其業務的過往進度,金龍魚調味品的業務布局最快。2021年三季度業績交流會上,在被問到公司調味品發展情況時,公司回答稱,現在做的調味品除了麻油、花椒油外,主要是醬油、醋、蠔油和料酒。其中料酒和蠔油是采用OEM模式,并表示陽西基地今年底進行投量,未來逐步自主生產。

據悉,早在2015年1月,金龍魚與中國臺灣丸莊醬油正式簽約,并于2017年共同投資建立醬油生產線,到2019年,主打黑豆和“無添加”概念的丸莊醬油正式上市。

截至2021年,旗下金龍魚梁汾山西陳醋、梁汾三年老陳醋、梁汾五年老陳醋產品已全面上市;同時,旗下“海皇”品牌香醋、米醋、白醋、蠔油、料酒等新品也相繼推出;此外,與全球第二大酵母生產商英聯馬利聯合成立的益海嘉里英聯馬利公司生產的香滿園酵母也面向了市場。

“糧油毛利率相對較低,調味品毛利率更高(40%),這是金龍魚愿意切入其中的主要原因之一。”金百镕投資經理劉新告訴《財經天下》周刊,金龍魚做醬油的初步動機和早期西王做油的原理很相似,金龍魚原本是海天醬油重要的原材料供應商,但海天醬油產品毛利率可高達50.38%,而同期金龍魚的毛利率只有11.4%。

“另外,金龍魚的優勢是有很多大豆,之前榨油后豆粕只能作為飼料,現在用來釀醬油,成本方面有很大優勢。”劉新補充道。

但在中國,放眼望去,醬油市場競爭激烈。據調味品協會提供的數據,海天醬油的占有率大約在15%-16%左右,處于行業最高位置。另外,中炬高新、李錦記、千禾等有著差異化和區域特性的成熟品牌也已奠定了很強的地位。金龍魚想靠醬油突圍,似乎存在一定難度。

“事實上,醬油市場很難再競爭出新的空間了,目前的狀況大多是‘大魚吃小魚’的存量博弈,最終還是要靠規模優勢,一般成本低、渠道力深厚的企業才能夠勝出。”劉新表示。

另一方面,隨著消費者對健康要求的提升,市場上出現了一些主打無添加、有機、低鹽等新興概念的高端醬油產品。從中國產業信息網數據上來看,高端醬油行業規模由2014年的130.97億元逐漸提升至2019年的224.30億元,5年復合增長率達到11.49%,快于醬油行業整體8.80%的增長水平。

的確,金龍魚的丸莊醬油瞄準的正是高端醬油市場,但現實中,突破并不如想象中容易。

既然是高增長賽道,進場的自然不止金龍魚一家,也一定會少不了海天、千禾味業、欣和六月鮮、李錦記等以醬油為主業的調味品企業。金龍魚的老對手魯花更是在丸莊醬油剛露苗頭之時,便推出了全黑豆醬油與之抗衡。

另外,就連做雞精的太太樂也推出了定價30多元的原味鮮醬油,其總裁還這樣稱“未來我們希望在高端醬油的領域里占有一席之地,拿到20%以上的市場份額。”

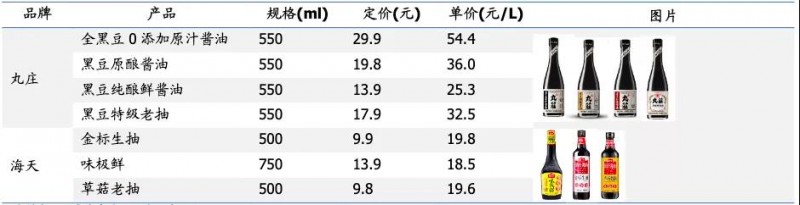

丸莊和海天醬油比較,圖源:國盛證券研究所

然而,最重要的是,高端醬油高手如林、競爭激烈的同時,金龍魚在銷售渠道和認可度上還存在著一定的不確定性。

據財報數據,截止2021年三季度末,海天味業經銷商數量達到7403家,在省級和地級市覆蓋率均達到100%,縣級市覆蓋率也早已超過70%,渠道優勢顯著。雖然金龍魚在新興社區團購上發力,和主要社區平臺都在合作中,但對高端醬油銷售幫助不大。

“調味品行業,B端渠道是核心壁壘,金龍魚更多的想法是利用它的糧油渠道,發展調味品,比如在KA(大型商超)和餐飲端進行開拓。但是,在餐飲端,當廚師習慣了一種醬油后一般就不會輕易更換,以保證菜品穩定性,金龍魚在這方面的競爭力需待驗證。”劉新分析稱。

2020年,海天在餐飲端的銷售占比達到60%,家庭端的銷售占比為40%,且在餐飲端的占比在逐年增大。由此來看,金龍魚的丸莊醬油想要打響品牌力,贏得一席之地、獲得市場認可還尚需時間。

此外,金龍魚的戰略級布局還有一項中央廚房業務,可以理解為“預制菜”模式,即將現有的米、面、油、調味品等進行整合,制作成半成品的“預制菜”賣給酒店、餐館和學校等。

金龍魚認為,現在餐飲業發展非常快速,年輕人在家里吃飯越來越少,多考慮叫外賣或出去吃,這給上述類中央廚房業務帶來了較大的市場。另外,在未來的租金和人力成本可能逐漸上漲的情況下,餐飲連鎖店很難保證廚師的穩定性,也難以保證產品質量的統一和穩定,所以這就需要有標準化的“中央廚房”。

據wind數據顯示,2010-2020年,北京、上海、深圳、成都的商鋪租金分別上漲了2.58倍、3.43倍、2.62倍和2.18倍,2010-2019年餐飲業人均工資由2.5萬元年薪上漲至近8萬元。由此看來,中央廚房能為餐飲企業提供集中化的加工制造,有效降低租金和人力成本,是未來餐飲發展的一個趨勢。

據了解,金龍魚的第一個中央廚房將在杭州出現,今年底完工。廚房主要是做生餐、醬料包、半成品和成品給餐飲連鎖店,比如獅子頭、肉夾饃、東坡肉等,接下來也會做面、飯等送進超市和便利店。

但是,一個不可忽略的數據是,據金龍魚表示,在未來2-3年,每年要在中央廚房等計劃中的開支超過10億元,這并不是一個小數目。

總之,金龍魚未來的看點很多,在原本收入體量大、行業地位穩固的優勢下,能做的事情很多,通過開發C端高附加值的品類,盈利能力也有望在今后逐漸體現,但這都要看金龍魚各塊業務的發展情況如何。