一個(gè)有趣的現(xiàn)象是,網(wǎng)紅餐廳越來越多,價(jià)格戰(zhàn)越打越狠。

當(dāng)我們只花了100元之內(nèi)就能實(shí)現(xiàn)生蠔自由、和牛自由、海鮮自由的時(shí)候,我們不禁思考,習(xí)慣了低價(jià)套餐的食客,在沒折扣的時(shí)候是否還會(huì)愿意買單?畢竟商家們?cè)谝徊缫徊绲膬r(jià)格下探。

同樣面對(duì)選擇難題的還有資本,后疫情時(shí)代餐飲投融資搞的也是火熱,所謂“最好和最后的十年”預(yù)言逐步印證。

但他們發(fā)現(xiàn):能投的很多,想投的很少。

7月8日,中國餐飲品牌和府餐飲宣布完成近8億元E輪融資。7月14日,遇見小面完成新一輪融資,融資金額超過1億元。林林總總不勝枚舉。

在本月份,新式“融合菜”餐廳運(yùn)營商綠茶集團(tuán)更新了上市招股書,意圖借助資本的力量,給出對(duì)現(xiàn)代食品工業(yè)矛盾難題的解題思路。

早在今年3月,綠茶集團(tuán)就已經(jīng)遞交過一次招股書但申請(qǐng)失效,現(xiàn)在綠茶再次提交招股書,“二戰(zhàn)”上市。

更新后的招股書,公布了綠茶集團(tuán)2021年前5個(gè)月的成績(jī),實(shí)現(xiàn)收入9.06億元,相比去年同期增加109.7%。

綠茶自己給出的結(jié)論是:力挽狂瀾,業(yè)績(jī)復(fù)蘇。

但舊傷未愈,便謀求上市,可能是想通過上市實(shí)現(xiàn)持續(xù)的擴(kuò)張。可以此方法突破瓶頸并不現(xiàn)實(shí)。

資本對(duì)未來的餐飲業(yè)品牌抱有什么形態(tài)的商業(yè)價(jià)值觀?怎么樣的餐飲企業(yè)是資本愿意給予機(jī)會(huì)的?食客們又是否愿意為此買單?當(dāng)然最重要的是,以綠茶餐廳為代表的一水餐飲連鎖品牌在新估值模型視角的審視下是否還有一線生機(jī)?

1

老網(wǎng)紅綠茶,困于“數(shù)據(jù)孤島”

10年前的綠茶,絕對(duì)是餐飲界的超級(jí)網(wǎng)紅,因?yàn)槲锩纼r(jià)廉而大行其道。

但是互聯(lián)網(wǎng)時(shí)代“變化”才是真理。

短視頻、小紅書、大眾點(diǎn)評(píng)主導(dǎo)餐飲消費(fèi)的“種草”種時(shí)代,網(wǎng)紅餐廳一茬接一茬,以日更的頻率誕生,老牌網(wǎng)紅終究被后浪們內(nèi)卷到淺灘,展開肉搏。

還有一個(gè)明顯的感知是,互聯(lián)網(wǎng)和數(shù)字化經(jīng)濟(jì)正在改寫傳統(tǒng)的餐飲業(yè)。

新白鹿、海底撈把智慧概念餐廳風(fēng)生水起;肯德基、麥當(dāng)勞們?nèi)?/font>POS機(jī)、上線全通路的點(diǎn)餐系統(tǒng);喜茶GO7個(gè)月獲客600萬、復(fù)購率提升3倍……

隨著時(shí)間的推移商業(yè)數(shù)據(jù)的累積,數(shù)據(jù)庫的建立,從原料端到用戶端,各個(gè)環(huán)節(jié)的數(shù)據(jù)孤島將被連接、互通。

食客可以根據(jù)評(píng)價(jià)選餐,還能因?yàn)榕d趣推送被安利新的餐廳或者菜品;餐飲店收集到一大波用戶數(shù)據(jù),然后在將信息反推至消費(fèi)端,賺的盆滿缽滿。

每一個(gè)處在信息和數(shù)據(jù)洪流中餐飲店,都無法佛系,開始變得焦慮。

但奇怪的是,再次IPO沖刺的綠茶集團(tuán),公開的近600頁的招股書中,關(guān)于這方面的闡述甚是蒼白。

雖然公司表明了繼續(xù)升級(jí)信息技術(shù)基礎(chǔ)設(shè)施的意向,但在集團(tuán)“未來計(jì)劃所得款項(xiàng)用途”中關(guān)于信息系統(tǒng)相關(guān)基礎(chǔ)設(shè)施的升級(jí)的預(yù)算和資金分配并沒有明確的數(shù)字和時(shí)間規(guī)劃。

對(duì)比同樣在港股上市的海底撈,4年前就開始搭建餐飲SaaS。

海底撈與用友跨界成立餐飲云公司“紅火臺(tái)”,當(dāng)時(shí)全國也就只有250家海底撈店面。回看如今數(shù)千家門店的海底撈,互聯(lián)網(wǎng)+戰(zhàn)略布局十分超前。

為什么當(dāng)下A股的餐飲企業(yè)如此的少?其中一個(gè)原因便是餐飲企業(yè)在采購來源上資金的零散,存在財(cái)稅核查的不透明和偷漏稅的潛在風(fēng)險(xiǎn)。

目前綠茶餐廳的全國門店數(shù)量?jī)H為200家左右,但是在移動(dòng)支付大行其道,SaaS全面普及的當(dāng)下,更應(yīng)該在IPO前實(shí)現(xiàn)“線下互聯(lián)網(wǎng)化”的“規(guī)定動(dòng)作”,消除資本市場(chǎng)對(duì)公司的疑慮。

招股書上大片未編輯狀態(tài)的信息技術(shù)系統(tǒng)預(yù)算數(shù)據(jù),在理性的資本面前恐怕難有什么說服力,或者說是因?yàn)樾畔⑾到y(tǒng)基礎(chǔ)設(shè)施的不完善導(dǎo)致相關(guān)數(shù)據(jù)的維護(hù)滯后?

2

綠茶的錢,花在了刀刃上嗎?

在“線下互聯(lián)網(wǎng)”時(shí)代到來前,綠茶必須要擺正自己的“觀念”。

“互聯(lián)網(wǎng)+餐飲”避無可避終將成定局,一旦來到信息極度對(duì)稱,供應(yīng)鏈體系完善的“超充分競(jìng)爭(zhēng)”市場(chǎng)中,綠茶的對(duì)手甚至可以用不到50%的價(jià)格將其排擠出牌桌。

到那時(shí)候,效率和價(jià)格將會(huì)是品牌的終極武器。

低價(jià)是存量化趨勢(shì)餐飲市場(chǎng)的“高效收割機(jī)”。

和小而美的餐廳不同,連鎖餐飲品牌更要學(xué)會(huì)花錢,而且是高效的花錢,把錢花在“堆效率”上。

如果“花錢的能力”體現(xiàn)在報(bào)表上,那就是品牌應(yīng)“刻意”的做低凈利率,當(dāng)然這并不是說綠茶餐廳要和賽道內(nèi)的其他玩家打價(jià)格戰(zhàn),壓低客單價(jià)。

而是要主動(dòng)的把掙的錢,投入到競(jìng)爭(zhēng)壁壘的構(gòu)筑上,而不是溜進(jìn)實(shí)控人的錢包里。

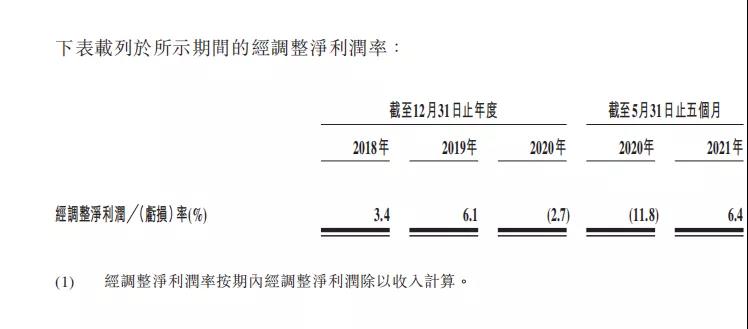

單看招股書綜合損益表部分,2021年1-5月,綠茶餐廳實(shí)現(xiàn)總營收9.06億元,較去年同期的4.32億元增長(zhǎng)109.7%,凈利潤(rùn)為4833.6萬元,經(jīng)調(diào)整凈利潤(rùn)率為6.4%。

要知道的是,放眼全球餐飲連鎖品牌,美國的上市餐飲連鎖品牌的凈利潤(rùn)率低于6%,日本則低于5%,而餐飲品牌的相關(guān)供應(yīng)鏈企業(yè)的凈利潤(rùn)甚至是在2%~3%。

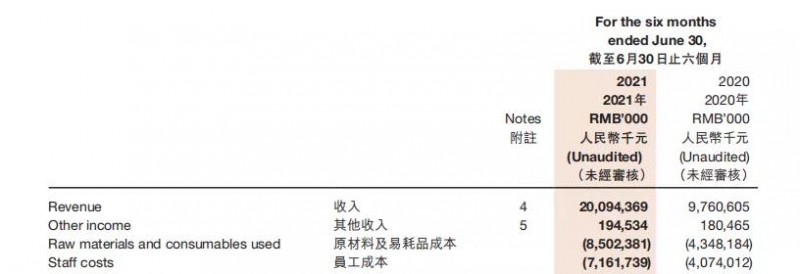

拋開疫情對(duì)餐飲業(yè)打擊的2020年,綠茶集團(tuán)在2018年、2019年、2021年5月,其原材料以及耗材成本、員工成本、租金成本等占營業(yè)收入的比值均無太大的變動(dòng)。

就拿員工成本來說,其在2018年、2019年、2021年5月所占收入的比例分別為的23.3%、23.4%和24.1%。

這在一定程度上反應(yīng)了,綠茶集團(tuán)可能并沒有主動(dòng)的迎接“低凈利潤(rùn)時(shí)代”的到來。

反觀海底撈21年的中期報(bào)告,員工成本在2020年和2021分別占營業(yè)年收入的41.73%和35.6%。

可能在2020年因?yàn)橐咔榈膶?dǎo)致的營收銳減,顯得員工成本占比較大,但這反而顯示了海底撈對(duì)餐飲賽道的發(fā)展有更高的格局眼光。

最近的幾年,前有海底撈、九毛九上市案例的背書,后有西貝、老鄉(xiāng)雞、遇見小面等餐飲連鎖品牌輪番傳來的上市風(fēng)聲。

他們的資本歷程,讓一級(jí)市場(chǎng)的投資者減少了顧慮。

在品牌化和連鎖化的過程中,顯露的是餐飲賽道資本化空間擴(kuò)大的可能。對(duì)比其他地區(qū)在上世紀(jì)40年代開始的連鎖化進(jìn)程在資本化空間額度上的消耗,我國迎來的餐飲賽道最好的十年。

綠茶集團(tuán)機(jī)遇尚存,但需要其更為主動(dòng)的擁抱“低凈利潤(rùn)率”趨勢(shì),與其把錢留著放進(jìn)股東的口袋,不如拿出來布局供應(yīng)鏈、產(chǎn)業(yè)基礎(chǔ)設(shè)施、多元化戰(zhàn)略等“高速公路”。

與其被資本控制,不如構(gòu)筑壁壘駕馭資本,做到“萬物皆備于我”。

3

品牌單一,紅海廝殺底氣不足

按照市場(chǎng)叢林法則推演,餐飲品牌在完成“線下互聯(lián)網(wǎng)化”的“孤島”鏈接后,將會(huì)在“低凈利率”趨勢(shì)下完成“基礎(chǔ)設(shè)施”的構(gòu)筑。

要在市場(chǎng)競(jìng)爭(zhēng)中存活,至少需要掌握從原材料生產(chǎn)、食品半加工、品牌經(jīng)營的這一段“初級(jí)鏈條”的話語權(quán)。

連鎖火鍋品牌“巴奴”已經(jīng)衍化出了食品加工+品牌+供應(yīng)鏈貿(mào)易+直營門店的鏈條,食品端源頭可控,中間的各環(huán)節(jié)也可以實(shí)現(xiàn)“流轉(zhuǎn)讓利”。

比如說,當(dāng)“巴奴”對(duì)上了“綠茶”,巴奴原本在流程鏈條中的各個(gè)環(huán)節(jié)都需要賺取一定利潤(rùn)。

而一旦廝殺開啟,它完全可以放棄掉鏈條上所有前端環(huán)節(jié)的利潤(rùn),把利潤(rùn)都流轉(zhuǎn)向自營門店上。

一旦如此,還在與“不是自己人”的原材料供應(yīng)商談判的“綠茶”將會(huì)十分被動(dòng),而且效率低下。

到最后,市場(chǎng)的巨獸拼的就是鏈條的長(zhǎng)度了,畢竟各個(gè)環(huán)節(jié)都可以按照需求調(diào)整。只要食客們?cè)敢猓@個(gè)鏈條甚至能觸達(dá)腸胃。

還有一個(gè)明顯的問題就是,綠茶餐飲品牌單一,目前在擬上市主體里只有“綠茶”這一個(gè)品牌。

Playking玩者火焰薄餅、關(guān)東造也是實(shí)控人自己搞出來的。

反觀細(xì)分行業(yè)里排名第一的西貝和排名第三的九毛九,都是多品牌并行的策略,大家都在試圖建立一個(gè)餐飲帝國。

西貝先后推出了西貝燕麥工坊、麥香村、西貝超級(jí)肉夾饃、西貝酸奶屋、弓長(zhǎng)張和賈國龍功夫菜,打造自己的餐飲帝國。

而九毛九的副牌“太二”酸菜魚甚至超過主牌“九毛九”,在2020年貢獻(xiàn)的收入為19.6億元,營收占比72.3%。

和綠茶相愛相殺的外婆家,也推出福門、第二樂章、運(yùn)動(dòng)會(huì)等十幾個(gè)副牌,雖然沒有復(fù)制外婆家主牌的成功,但也明白雞蛋不要放在同一個(gè)籃子里。

餐飲品牌的客戶忠誠度較低,因?yàn)?/font>“吃膩”而嘗鮮是常態(tài),連鎖門店再多的品牌,也會(huì)被拋棄。餐飲巨頭們即使折戟,也要捧出副牌,來挽留食客。

這一點(diǎn)來看,綠茶過于佛系。

回看如今的綠茶集團(tuán),“初代網(wǎng)紅”的形象跟不上年輕化食客的新鮮感需求。

而據(jù)天眼查數(shù)據(jù)顯示,綠茶集團(tuán)違反發(fā)票管理規(guī)定、違反稅收管理規(guī)定、其他原因而受到行政處罰,也暴露出綠茶集團(tuán)的內(nèi)部管理的混亂。

一年前石家莊店的后廚亂象還未在消費(fèi)者印象中淡化,而對(duì)知識(shí)產(chǎn)權(quán)保護(hù)意識(shí)重視不夠又使得綠茶集團(tuán)深陷山寨風(fēng)波。

?

業(yè)來說,如果不做出整改,勢(shì)必會(huì)影響資本市場(chǎng)的判斷。

但這并不代表綠茶餐廳的機(jī)會(huì)全無,餐飲賽道未來的發(fā)展并不只有這一種趨勢(shì),多情資本們的“估值錨點(diǎn)”隨勢(shì)而變。

疫情后,綠茶餐廳在賽道末端玩家紛紛退出的“洗牌期間”,抓住契機(jī)逆勢(shì)擴(kuò)張店鋪,逐漸兌現(xiàn)預(yù)期的成長(zhǎng)目標(biāo)。

對(duì)于激烈而又分散的餐飲賽道競(jìng)爭(zhēng),還沒到下定論的時(shí)候......