■人造肉緣何火爆?

■是風(fēng)口還是噱頭?

■人造肉的發(fā)展阻力有哪些?

以“神戶牛肉”聞名的日本,在150年前是不允許民眾吃肉的。

自7世紀(jì)后半期至8世紀(jì)中后期,日本歷代天皇一再下令禁止肉食,再加上長(zhǎng)期受佛教不殺生和本土的“穢”思想影響,日本基本禁絕了肉食。

19世紀(jì)60年代,日本思想家福澤諭吉在訪問過英國、法國、普魯士等歐洲國家后,發(fā)現(xiàn)日本文明已經(jīng)遠(yuǎn)遠(yuǎn)落后于西方,其中就包括飲食文明。

1870年,他發(fā)表了《肉食之說》,指出日本人長(zhǎng)期以來日常食物只有五谷而少肉,造成了日本人體質(zhì)羸弱。他寫道,“日本人民軀干短小,顏色蒼蒼,如喪家之犬,在萬國競(jìng)爭(zhēng)的今日,實(shí)為國家之大患。”

在他的鼓吹下,日本逐漸放寬了吃肉的禁令。1872年1月24日,20歲的明治天皇為了獎(jiǎng)勵(lì)肉食,自己對(duì)負(fù)責(zé)宮廷膳食的膳宰下令,試吃牛肉,并通過《新聞雜志》等媒體向全國報(bào)道此事。

食肉風(fēng)氣隨后逐漸在日本全國蔓延開來,到明治中后期,吃牛肉已經(jīng)和穿洋服、住洋樓、講洋文一樣,成了日本近代文明的一個(gè)外在標(biāo)志。

再到上世紀(jì)50年代,日本掀起了「一杯牛奶強(qiáng)壯一個(gè)民族」的運(yùn)動(dòng),拼命給下一代補(bǔ)充牛奶。

英國帝國理工學(xué)院的一份報(bào)告稱,從1914年至2014年,日本男性的平均身高增長(zhǎng)了14.65公分,有西方學(xué)者將日本稱做“人類體質(zhì)發(fā)展奇跡”。

肉和牛奶的背后,真正讓日本人體質(zhì)得到提升的,其實(shí)是蛋白質(zhì)。

日本人放開吃肉一百多年后,人類的飲食習(xí)慣再次發(fā)生了轉(zhuǎn)變,更加追求輕食、健康,素食主義也開始興起。

一個(gè)新生的行業(yè)進(jìn)入了人們的視野:人造肉。

01

興起:人造肉的風(fēng)是怎么起的?

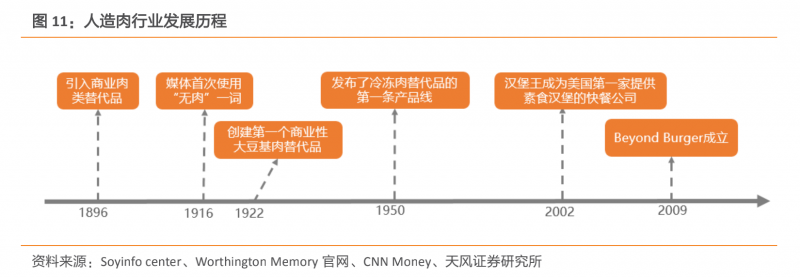

1896年,美國營養(yǎng)學(xué)家約翰·哈維·凱洛格發(fā)明了商業(yè)用肉類替代品,并率先開發(fā)了兩種美國第一類植物性肉類產(chǎn)品,美國開始引入商業(yè)肉類替代品。

再到1922年,麥迪遜食品公司生產(chǎn)出了第一個(gè)基于大豆的肉類替代產(chǎn)品,大豆成為了后續(xù)肉類替代品的主要成分。

這是最早可考的“人造肉”行業(yè)的發(fā)展起源,當(dāng)時(shí)“植物肉”“人造肉”的概念尚未出現(xiàn),但發(fā)展方向開始明晰:尋找肉類的替代品,且從植物中提取主要成分。

接下來的一百年里,行業(yè)開始萌芽并步入緩慢增長(zhǎng)期,“肉類的替代品”被進(jìn)一步細(xì)化為“蛋白質(zhì)替代品”,替代蛋白的概念逐漸被接受。

?

?

2010年前后,行業(yè)開始迎來一輪爆發(fā),從美國輻射至全球,并在2019年在中國成為風(fēng)口。

人造肉概念能快速引爆,實(shí)際上是由幾家公司推動(dòng)的。

2009年,Ethan Brown創(chuàng)辦了植物肉生產(chǎn)公司Beyond Meat,主要利用豌豆蛋白為原料生產(chǎn)人造肉產(chǎn)品。

它成了美國發(fā)展最快的食品公司之一,2019年5月在納斯達(dá)克上市,成為人造肉第一股。它還刷新了一項(xiàng)記錄:2000年以來市值2億以上公司中上市首日漲幅最高的,股價(jià)收漲163%。

Beyond Meat之外,另外兩家分別是Impossible foods和Memphis meats,前者成立于2011年,因李嘉誠旗下維港投資參與其融資而備受關(guān)注,后者成立于2015年,它的原材料不是植物蛋白,而是動(dòng)物干細(xì)胞,目前發(fā)展緩慢,但它是動(dòng)物性人造肉的先行者。

從這幾家公司出發(fā),人造肉行業(yè)可以從以下幾個(gè)維度得到清晰認(rèn)知:

一.原材料上,入局企業(yè)分為兩派:植物性人造肉和動(dòng)物性人造肉

植物性人造肉,通過從豆類等植物分離蛋白質(zhì)和纖維,改善其結(jié)構(gòu)加工成具有肉類口感的纖維蛋白,最后加入植物香料、微量元素、維他命等配料,做成具有鮮肉味道和營養(yǎng)價(jià)值的素肉。

動(dòng)物性人造肉,也叫“培育肉”,原理是先從動(dòng)物中抽取干細(xì)胞,通過生物培養(yǎng)的方式令其分裂生長(zhǎng),最終長(zhǎng)成肌肉組織。

簡(jiǎn)單區(qū)分,前者是“假的肉”,是真正的肉類替代品;后者是“真的肉”,只是通過技術(shù)手段來生成肉。

二.技術(shù)路線上,植物性人造肉的難點(diǎn)在于,如何模擬真肉的味道、口感等,且降低營養(yǎng)損失率,而動(dòng)物性人造肉的難點(diǎn)在于如何控制成本,實(shí)現(xiàn)量產(chǎn)。

2013年,Mosa Meat的創(chuàng)辦人Mark Post教授造出第一塊人造肉餅的成本是32.5萬美元,2017年,Memphis meats培育的人造雞肉產(chǎn)品制作成本為每磅9000美元。

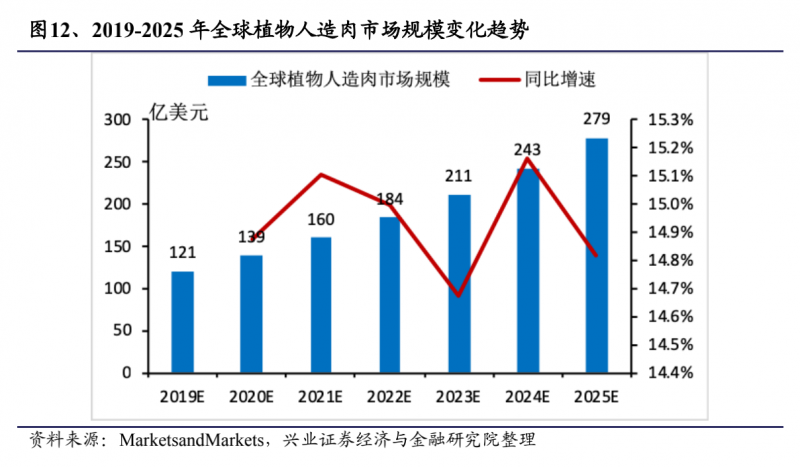

三.具體產(chǎn)品上,當(dāng)前市面上主要以植物性人造肉產(chǎn)品居多,全球植物肉市場(chǎng)也呈現(xiàn)出市場(chǎng)增量大、增速快的特點(diǎn)。

MarketsandMarkets數(shù)據(jù)顯示,2019年全球植物性人造肉的市場(chǎng)規(guī)模約為121億美元,其預(yù)計(jì)每年將以15%的復(fù)合增長(zhǎng)率增長(zhǎng),到2025年達(dá)到279億美元的規(guī)模,行業(yè)普遍預(yù)估,全球植物肉類市場(chǎng)最終會(huì)超過千億美元規(guī)模。

?

?

四.市場(chǎng)分布上,美國是當(dāng)前最大市場(chǎng),但亞太區(qū)被認(rèn)為是未來最大的市場(chǎng)。

2018年美國在全球植物性人造肉市場(chǎng)中占據(jù)近40%的市場(chǎng)份額,不過行業(yè)最大的需求缺口在亞太地區(qū)尤其是中國,OECD預(yù)計(jì)2030年中國肉類產(chǎn)品的供給缺口將達(dá)到3800萬噸以上,這個(gè)缺口可以由人造肉來填補(bǔ)。

五.銷售結(jié)構(gòu)上,主流渠道是餐飲和零售,主流產(chǎn)品是漢堡、火腿腸等,主流形式則分為待烹飪式和待加熱式。

02

風(fēng)口:資本為何看好人造肉?

人造肉的本質(zhì)用一句話可以解釋清楚:你因?yàn)榕屡帧⑴虏唤】挡幌氤匀猓窒肫穱L到肉的美味,且獲得足夠的營養(yǎng)也就是蛋白質(zhì),而吃人造肉,可以同時(shí)滿足這兩個(gè)需求。

用工業(yè)化生產(chǎn)方式,來滿足人們愛吃但怕吃的食肉需求,這個(gè)故事足以說服資本市場(chǎng),BeyondMeat的上市及它在資本市場(chǎng)給出的成績(jī),就說明了這一點(diǎn)。

Beyond Meat上市后兩個(gè)月,有媒體報(bào)道稱,一些食品行業(yè)大佬、創(chuàng)業(yè)者及國際巨頭供應(yīng)商,在上海搞了一場(chǎng)內(nèi)部技術(shù)交流活動(dòng),討論主題便是:植物肉在中國可能的發(fā)展?fàn)顩r。

資本也在迅速跟進(jìn),自2019年12月至2020年12月,中國市場(chǎng)中針對(duì)植物肉公司的投資達(dá)到21起,同比增長(zhǎng)500%。

資本為什么如此偏愛人造肉?從以下幾點(diǎn)可以找到答案(由于當(dāng)前人造肉市場(chǎng)依然以植物基食品為主,我們主要以植物性人造肉為例展開分析):

第一,其具備低脂、低糖、低熱量的優(yōu)勢(shì)。

這一方面讓人造肉成為素食主義的福音,另一方面,也有利于降低健康隱患。

數(shù)據(jù)顯示,經(jīng)常吃植物性食物的人患如心臟病、中風(fēng)等心血管疾病風(fēng)險(xiǎn)降低了16%,死于心血管疾病的風(fēng)險(xiǎn)也降低了31%;也由于植物基產(chǎn)品大多不需要通過腌制、熏烤、高溫烘烤等加工方式,也能夠降低致癌風(fēng)險(xiǎn)。

第二,植物基產(chǎn)品相較動(dòng)物基更加低碳環(huán)保。

世界自然基金會(huì)2019年發(fā)布的研究報(bào)告顯示,傳統(tǒng)畜牧業(yè)是大部分溫室氣體——甲烷和一氧化二氮的最大來源,且超過了所有汽車、卡車、飛機(jī)、火車和傳播的總和。

普華永道&藍(lán)色地平線公司的統(tǒng)計(jì)數(shù)據(jù)也顯示,如果植物肉占據(jù)肉類市場(chǎng)10%的比例,每年將節(jié)約1.76億噸的二氧化碳排放量,等同于27億棵樹的碳吸收總量。

第三,與普通肉類相比,替代蛋白的成分更加靈活,具有多樣性,利于個(gè)性化定制。

人造肉的一個(gè)差異化優(yōu)勢(shì)在于,技術(shù)水平達(dá)到一定程度后,配方可以被標(biāo)準(zhǔn)化,在外形和口感之外,可以通過調(diào)整配方,來決定營養(yǎng)成分的比重,以滿足消費(fèi)者的多樣需求。

第四,傳統(tǒng)畜牧業(yè)具備強(qiáng)周期性,供需不確定性較大,人造肉可以補(bǔ)上因這種不確定性造成的肉類缺口。

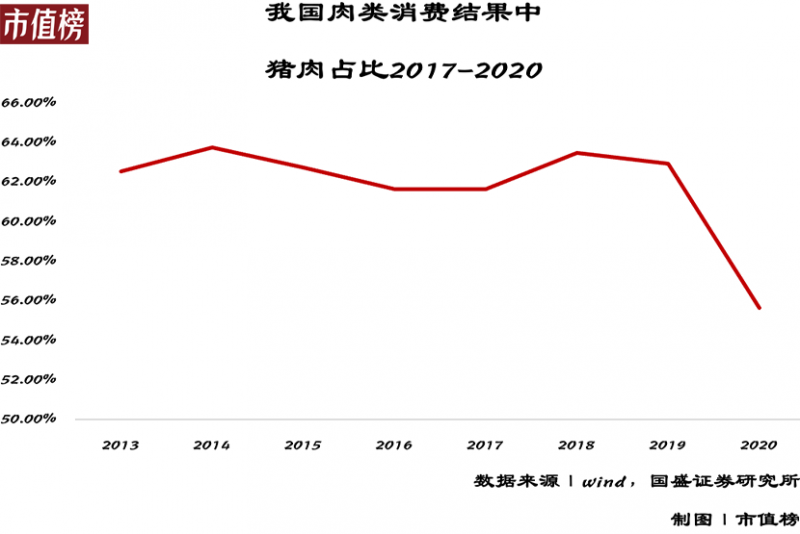

一方面,我國肉類食品的消費(fèi)結(jié)構(gòu)中,豬肉長(zhǎng)期占據(jù)60%以上的消費(fèi)占比,自2019年開始下滑,但也維持在50%以上;

?

?

另一方面,生豬的供應(yīng)有著不可逆的周期循環(huán):“生豬供大于求——價(jià)格下降——存欄量下降——能繁母豬存欄下降——新生仔豬下降——生豬存欄量下降——豬肉供不應(yīng)求——生豬價(jià)格上漲——能繁母豬存欄量增加——新生仔豬增加——生豬存欄量增加——生豬出欄量增加——生豬價(jià)格下降”。

從以上幾點(diǎn)來看,人造肉符合未來的消費(fèi)趨勢(shì)、符合低碳環(huán)保的理念、同時(shí)能夠?qū)鹘y(tǒng)肉類食品起到補(bǔ)充作用,從資本的視角來看,這門生意的確有一定的想象力。

但現(xiàn)實(shí)的偏差在于,人造肉面臨著很多爭(zhēng)議與難題,它們制約著人造肉的發(fā)展,也影響著這個(gè)行業(yè)能否走得更遠(yuǎn)。

03

阻力:人造肉未來走向何處?

按難易程度來看,人造肉面臨的挑戰(zhàn)大抵可以分為三類:

第一類是現(xiàn)在無法解決,但未來可以解決的,主要集中在技術(shù)層面:

如上文所述,植物性人造肉的技術(shù)難點(diǎn)在于如何在保持味道、口感的基礎(chǔ)上,同時(shí)保證充足的營養(yǎng),從目前的發(fā)展階段而言,這兩者都未解決。

當(dāng)前的人造肉只能做到形似而非深似,多位食用過人造肉的消費(fèi)者都表達(dá)了“顆粒感重”“口感不佳”等觀點(diǎn)。

此外,無論是植物性人造肉還是動(dòng)物性人造肉,目前在價(jià)格上都不親民,成本是它正在直面的一個(gè)重要難題。

這意味著,短期內(nèi),人造肉很難達(dá)到大規(guī)模生產(chǎn)及推廣的地步。

第二類是長(zhǎng)期來看,更難解決的問題:

一方面,我國與美國的飲食結(jié)構(gòu)、對(duì)肉類的消費(fèi)習(xí)慣全然不同。

從產(chǎn)品類型來看,當(dāng)前主流的人造肉產(chǎn)品包括漢堡、肉排、香腸、肉丸等冷鮮肉,而我國肉制品市場(chǎng)70%的都是熱鮮肉和冷凍肉,至少從目前來看,中國消費(fèi)者對(duì)人造肉的整體接受度較低;

從對(duì)肉的加工手法來看,北美地區(qū)喜愛漢堡、牛排等產(chǎn)品,即便是傳統(tǒng)的肉類食品,他們的吃法較為簡(jiǎn)單,而我國對(duì)肉的加工方法五花八門,包括蒸、炸、炒、煮、煎等多種烹飪手法,如何保證在不同的做法下,依然保持真肉一樣的食用體驗(yàn),并非易事;

因此即便人造肉在美國市場(chǎng)已經(jīng)得到驗(yàn)證,但能否被中國消費(fèi)者廣泛接受,充滿著較強(qiáng)的不確定性。

另一方面,行業(yè)市場(chǎng)規(guī)模是否足夠大,也值得探討。

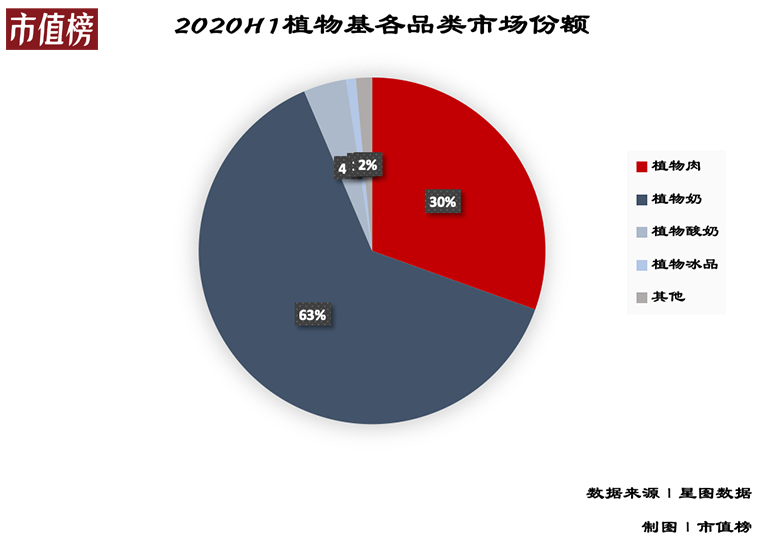

當(dāng)前業(yè)內(nèi)對(duì)人造肉市場(chǎng)的規(guī)模預(yù)估,是基于植物奶的市場(chǎng)規(guī)模及發(fā)展做出的,兩者都是從大豆等植物提取蛋白成分。

?

不過他們雖然原料相同、概念相同,但在消費(fèi)邏輯上并不相同,用飲品的消費(fèi)邏輯預(yù)估肉類的市場(chǎng)規(guī)模,得出來的結(jié)論是否準(zhǔn)確,還有待市場(chǎng)驗(yàn)證。

第三類是現(xiàn)在還未體現(xiàn)出來,但未來很可能出現(xiàn)的潛在因素,主要集中在供應(yīng)鏈層面。

市值榜此前在《馬斯克做選擇題,庫克全都要》一文中指出,現(xiàn)代企業(yè)的競(jìng)爭(zhēng),最后比拼的不僅僅是資本、核心技術(shù)、生態(tài)的競(jìng)爭(zhēng),而是產(chǎn)業(yè)鏈的控制能力,放在人造肉行業(yè)同樣適用。

在未來,是否具備穩(wěn)定的供應(yīng)鏈或許會(huì)成為人造肉企業(yè)的一大難題。

以Beyond Meat為例,過去它就曾因供應(yīng)鏈供給不足遭遇產(chǎn)能瓶頸,導(dǎo)致產(chǎn)品短缺,起初它只有一家蛋白質(zhì)供應(yīng)商,占到了2018年前九個(gè)月凈收入的79%,單一供應(yīng)商來源讓其一度面臨較大的風(fēng)險(xiǎn)。

而由于當(dāng)前企業(yè)在植物性人造肉產(chǎn)品生產(chǎn)上主要以豌豆蛋白等為原料,長(zhǎng)遠(yuǎn)來看,勢(shì)必會(huì)引發(fā)豌豆蛋白、大豆蛋白等資源的爭(zhēng)奪。

第四類則是它在很長(zhǎng)一段時(shí)間內(nèi),將面臨來自營養(yǎng)含量、環(huán)境保護(hù)等方面的爭(zhēng)議及不確定性。

興業(yè)證券在一份研報(bào)中指出,在植物基食品中,不論是燕麥奶還是植物肉,蛋白質(zhì)含量都明顯偏低,只有動(dòng)物基同類競(jìng)品的二分之一到三分之一,且植物基食品的碳水化合物含量,也比動(dòng)物基食品偏高。

此外,植物基的環(huán)保優(yōu)勢(shì)也面臨著爭(zhēng)議。部分社會(huì)輿論認(rèn)為,長(zhǎng)期的素食主義,會(huì)導(dǎo)致人體確實(shí)某些必須的動(dòng)物源營養(yǎng)素(如鐵元素),導(dǎo)致需要從其他途徑額外攝入(如各類營養(yǎng)補(bǔ)劑)甚至因此得病,而這一過程中的額外資源消耗,會(huì)導(dǎo)致植物基的環(huán)境成本更大。

整體來看,作為一個(gè)新興的產(chǎn)業(yè),人造肉尚未出現(xiàn)在普通百姓的餐桌上,且囿于其在技術(shù)等方面面臨的難題,短期內(nèi)很難實(shí)現(xiàn)這一目標(biāo)。

但它是一個(gè)充滿著想象力的行業(yè),資本對(duì)它青睞有加,入局的玩家也越來越多。

很明顯,外界對(duì)它的期許,與它現(xiàn)在的發(fā)展?fàn)顩r之間,已經(jīng)產(chǎn)生了偏差。

?