在新茶飲成本結構中,房租物業和人工成本、原料成本,是難以繞開的“三座大山”。如果說原料是茶飲品質的前提,人工成本為非標準化的生產買單,那對于這個行業來說,居高不下的房租物業是必須的嗎?這些品牌對空間和品牌形象的追求真的能帶來想象中的營收嗎?

新茶飲品牌依然需要第三空間,但遠非并非星巴克式的原教旨了,它的目的不再是為了消費者的舒適,而是為了打造品牌形象。但營銷和設計的“金玉其表”并不能完全避免產品質量的“敗絮其中”,近期奈雪の茶曝光的衛生亂象就是這樣一個的例子。而且當新茶飲品牌失去了領導潮流的能力后,這筆花在門店裝修上的投入就更難以收回了。

01

對于奈雪の茶來說,“第三空間”是其一個重要的資本故事,品牌誕生之初就奔著“對標星巴克”的目標去,保持著“大店模式+第三空間”門店擴張的方式。其創始人彭心在采訪中頻繁提及希望將空間打造成為奈雪的第二個產品,同時也塑造茶飲品牌的社交空間文化的設想。

?

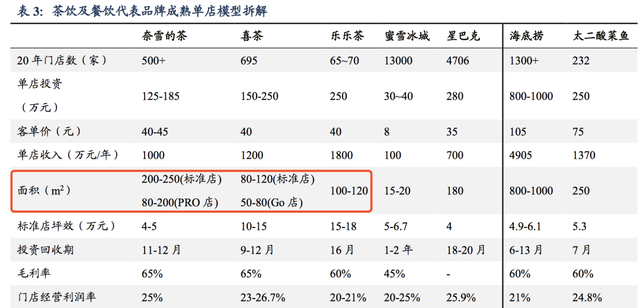

(圖源新式茶飲行業研究報告,東吳證券研究所)

堅持大空間,這是一個標價昂貴的追求。據招股書,奈雪の茶租金及物業開支占總收益的15.2%~17.8%,“一杯茶+一歐包”的模式也讓烘焙設備占據過多面積,拉低了整體的坪效比。

奈雪の茶騎虎難下“大店模式”。

新熵引述投資人觀點,認為IPO之際,堅持第三空間、對標星巴克是解釋虧損的最好理由。據招股書,奈雪計劃在2021-2022年在一線和新一線城市開出300至350家新門店,其中Pro店將占比70%,即200多家。砍掉了現場烘焙,改為預制菜品的奈雪Pro店將會面積更小,也更多選址在居民區,但收益如何還有待時間證明。

而同為頭部新茶飲品牌的喜茶,雖然沒將營銷重點放在“第三空間”,但也選擇了同樣的開店思路,即在城市中心商圈和核心商務區開出了大店。經模型拆解,喜茶單店固定成本在150-250萬元,是一般奶茶店的6-10倍。

一貫高大上的形象對于正在努力打通下沉市場尋求增長的喜茶子品牌“喜小茶”來說,也是一種負擔。由奢入儉難,有了損害主品牌認知度的顧慮,這讓喜茶的“下沉之路”分外艱難。

02

美國城市社會學家雷·奧爾登堡在其著作《絕妙之地》中提出了“第三空間”這個概念,他認為城市公眾生活的展開需要訴諸“三個空間”,而所謂的“第三空間”則是介于家和工作場合之間的非正式公開場合,在這里人們可以自由放松。這個定義非常寬泛,常被用來舉例的第三空間包括飲品店、城市綠地、圖書館等,只要是能為人們提供休息場所的地方都能歸到此類。

星巴克被人們視為“第三空間”的典型案例,1999年星巴克進入中國并在此后的十幾年里快速發展,在星巴克談商務、在泡星巴克泡一整個下午曾一度成為時尚的生活方式。星巴克營造的消費場景也曾深深地和都市生活掛鉤,譬如郭敬明在《小時代》開篇中詳細描述過都市白領在星巴克開始的一天,具化了很多小鎮青年對城市的初始想象。

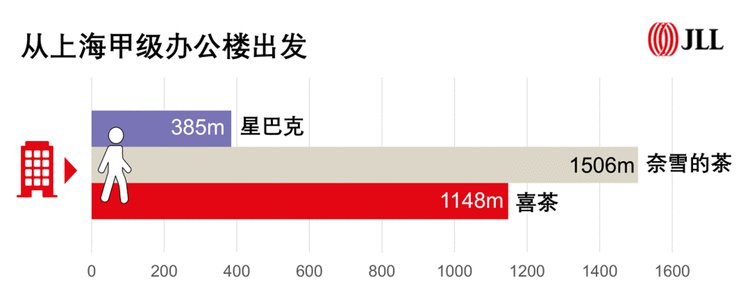

即使星巴克在2018年前后遭遇了以瑞幸為代表的快速餐飲的正面沖擊,也相應地開發了“專星送”、“咖快Starbucks Now”的業務,但大店模式依然是其中國市場的主流,其選址也緊貼商務區。據仲量聯行的MApIT數據顯示,在上海,任意一棟登記的甲級寫字樓距離最近的一家星巴克僅為385米。

?

作為星巴克的忠實信徒,彭心似乎不滿足于將奈雪の茶專注于商務屬性,于是選擇了將場景延伸到底。奈雪宇宙從2019年開始搭建,開發出了“奈雪的禮物”、“奈雪酒屋”BlablaBar、“奈雪夢工廠”以及“奈雪Pro”五種類型的店型,從酒精飲料、西餐、文創甚至游戲機對應著不同的消費類型,彭心形容為“全天候的都市候客廳”。

?

(奈雪の禮物門店中設置了抓娃娃機)

喜茶也在門店設計上大做文章,設置了黑金店、pink店、DP、GO店等主題,也常邀請著名設計師策劃門店,主打“店店不同”的品牌策略,這是一筆待回收的成本。

與奈雪の茶在門店上一次性投入大量固定成本的策略相反,喜茶選擇頻繁地做快閃和聯名營銷。從喜茶官方微博統計到,從17年至今快閃和聯名策劃喜茶做了共計69起。用后即棄的布景物料疊加高強度的策劃頻率,對于品牌來說也是一筆不小的運營成本。

03

由此看來,新茶飲品牌的空間故事承載的更多是營銷功能,為消費者提供一個能無限逗留的空間這個更直觀更原始的功能反而退居二線。同樣是營造第三空間,為何新茶飲品牌和星巴克的空間功能呈現出了兩種截然相反的情況呢?

原因可以有很多種。

食品與人們的用餐習慣息息相關。相比于泛用性更廣,功能也更明確的咖啡,奶茶在社交方面的適用性更窄,常出現在團體性和非正式性的社交場合中。這也就解釋了為何人們能在星巴克中學習、工作、談商務,而在奶茶店中最常見的是好友聊天、拍照、打手游等休閑娛樂場景。

選址也關系著人們的用餐習慣,奈雪の茶和喜茶的標準門店主要開設在購物中心、商圈,像這樣商業密集型地區通常擁有完善的公共設施和旺盛的商務客流需求,邊逛邊聊的消費者有多元的選擇,并不僅限于堂食消費,這樣一來,消費者也會減少在新茶飲門店停留的時間。

據房地產咨詢機構仲量聯行,社區密集的地區會更需要“第三空間”,在這個區位中品牌方議價能力強,而消費者的社交需求和公共空間需求都需要飲品門店的空間,尤其是周末時段,更能迎來較大的客流量。

品牌方無法規定消費者該如何利用門店空間,空間的用途也是不斷變化著的。

比如上個世紀九十年代開始,人類學家開始觀察麥當勞進入亞洲的過程,他們發現快餐在亞洲顯得“更慢”,雖然標準化的生產依然確保了出餐速度不變,但相比于西方消費者將其視為快速解決就餐的地方而言,亞洲消費者會在麥當勞餐廳停留更久的時間,將這里當做“第三空間”來使用。

人類學家閻云翔在1994年針對97名大學生做過調研,其中32%的人認為麥當勞是休閑的象征,他們曾在麥當勞參加過生日聚會、期末聚會和留學慶祝儀式等。

?

(電影《中國合伙人》片段,黃曉明飾演的成冬青在KFC補課)

如果將人們在肯德基麥當勞的店內空間用作他途視為一種人們不得已而為之的草莽狀態,那近些年來蓬勃生長的垂直業態也正在細分第三空間。要辦公,有WeWork、氪空間、優客工場等共享辦公室可以租賃,如果有學習的需求,共享自習室也早已在各大商圈鋪開了。

從某種程度上說,物理上的第三空間也逐漸稀薄,其功能也正在被互聯網取代。

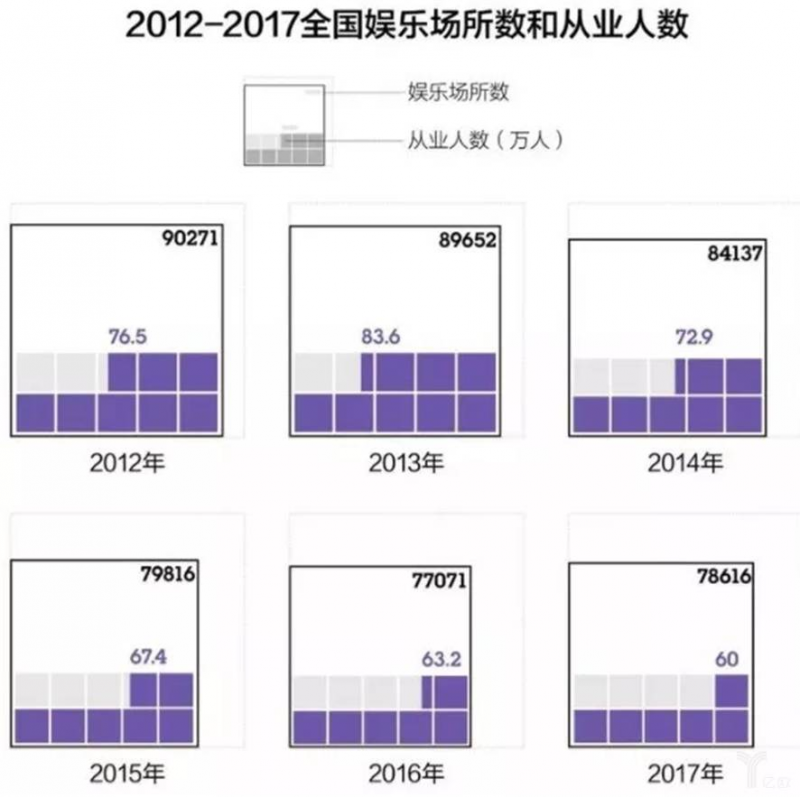

據咖門引述DT財經,年輕人的社交時間正在減少,近五年的文化發展統計公報數據顯示,人們更輕視線下場景了,中國娛樂場所的數量和從業人數在逐漸下降。

?

(圖源DT財經)

外賣普及、小程序下單,點餐臺消失,這都是人們的餐飲決策更依賴線上平臺的表現,也在一定程度上說明了消費者更重視效率和等待時間的利用,對第三空間的需求正在下降。

據喜茶2020年報告,門店點餐用戶占比19%,81%選擇線上下單,75%選擇到店自取。據奈雪の茶招股書,從2018年到2020年Q3,外賣訂單占比從4.4%逐年攀升至23.9%,在整體營業額占比,也從2019年的10.9%增至2020年的26.4%。

04

隨著國內的消費潮流的不斷變化,第三空間也在經歷著迭代和變形。

第三空間的開山鼻祖星巴克在面對來自線上的挑戰,正在收縮第三空間,在北京上海等代表性商圈上線了“啡快StarbucksNow”,意在打造便捷化提升消費體驗,降低對門店空間的依賴。

與此同時,洋快餐入華34年以來也不斷在適應中國消費者的用餐習慣,將門店朝著第三空間的方向拓展。

?

?

(原神×KFC聯名活動獲得了超乎預期的客流量)

我們可將近些年肯德基頻繁發起的聯名事件視為這些快餐品牌在試圖“盤活”店內空間的營銷手段,利用營銷事件為消費者提供社交契機,營造消費氛圍,同時也達到了增加客流量的目的。

或許對于網絡營銷深嵌品牌基因的新茶飲來說,第三空間更多承擔的是營銷作用,或者為營銷活動提供足夠空間,而非一個簡單地為消費者提供休息娛樂的使用功能。

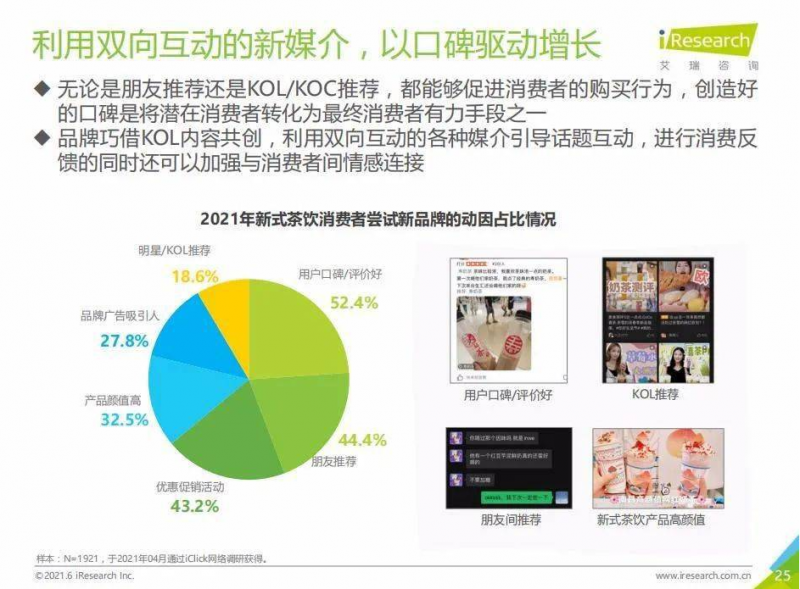

新茶飲品牌的崛起離不開互聯網——據艾瑞咨詢,75.8%的新式茶飲用戶會通過社交媒體和短視頻平臺獲取信息。社交在消費者嘗新動機中扮演了非常重要的角色,明星KOL、親友相互安利是種草的主要方式之一。

?

門店的裝修和布局是新茶飲品牌打造新的文化符號所做出的努力。

在最熱衷圖像的種草平臺小紅書,以喜茶/奈雪の茶/樂樂茶為關鍵詞進行搜索,能看到除了產品的分享外,人們一切的沖浪內容都圍繞著新茶飲的文化符號展開:打卡新開的門店、拍一拍富有設計感的裝潢、拿著奶茶在門店里展示#OOTD(今日穿搭)、手握奶茶展示自己新做的美甲……

新茶飲的空間屬性其實不是為了消費者能舒舒服服地享受空間。一位匿名的喜茶門店工作人員告訴我,他們門店的桌椅都采用的比較硬的材質,“不太希望顧客一直坐著,如果不是排隊的話還是希望他們拿了就走,門店坐著太多人會顯得擁擠顯得亂,不好吸引新顧客進來。”

由此看來,新茶飲的空間屬性更像是在打造迪士尼樂園,他們除了賣產品,還賣消費體驗。此時,第三空間就確實是一個承載這種消費體驗的容器了。

“迪士尼化”能概括他們所做的努力,即為消費者提供一種主題IP化(聯名品牌)、混合型消費(線上線下融合)、表演性勞動(開放式廚房)的體驗。

正如彭心女士在不同采訪中屢屢提及的“擴大茶文化影響力”,其中就隱含了給產品提供品牌附加值的邏輯。

于是,新茶飲品牌在新零售領域發力就是水到渠成的事情了。

“營造生活方式”被正式寫到了奈雪の茶的招股書中——

將持續推出衍生產品,如生活方式用品、伴手禮等;同時,還將增加線上、線下及連鎖超市業務,并與知名生活方式品牌打造一個開放平臺,最終使奈雪の茶真正成為消費者生活的一部分。

這種擴大SKU的思路,同樣也被喜茶實踐著。但對標星巴克貓爪杯的爆款,還沒有有出現。

從2018年,喜茶開始探索IP衍生產品,去年4月喜茶周邊產品也在天貓旗艦店上線,除了無糖氣泡水、果茶禮包等茶飲食品線,還包括了手機殼、襪子、玻璃杯等文創產品。目前,喜茶官方天貓旗艦店銷售的依然以茶包等的食品線為主,而銷售量最多的文創產品(杯子)也剛剛破千。奈雪官方旗艦店單獨給周邊商品開辟了分類入口,頁面顯示銷量最好的是一款馬克杯,35人付款。

05

結語

對于年輕消費者而言,“第三空間”的標簽在弱化。新茶飲曾習慣于升級店面設計、擴大空間來尋求品牌升級,但是目的終將是為了增加盈利,如果對空間的投入沒能換來增長,那只能是一種為了空間而空間的本末倒置。在新式茶飲的“空間故事”里,賺到錢的只會是裝修公司。等他們制造潮流、領導時尚的能力失去后,第三空間也就沒什么用了。

“中國是品牌的天堂,也是品牌的地獄。這里的消費者可以接受各種創新的產品和業態,但口味變化也是最快的”正如正進軍國內市場的Tims咖啡中國區CEO盧永臣所言,年輕消費者的消費潮流是不斷變化著的。

“做年輕人生意”的新茶飲品牌利用空間的方式也和年輕人的消費潮流一樣不斷變化著,作為頭部的新茶飲品牌,喜茶和奈雪の茶依然引領著潮流,定義了什么叫做“網紅奶茶店”。

在一次次的借助擴大門店和擴大空間完成品牌升級的過程中,新茶飲品牌或許形成了慣性依賴。但當年輕人對“網紅店”審美疲勞后,頭部新茶飲品牌失去了引領潮流的能力后呢?在新茶飲的第三空間故事里,確實賺到錢的只有裝修公司。

?