收獲亮眼半年報(bào),為何卻沒能抵擋“新式茶飲第一股”跌跌不休?

日前,“新式茶飲第一股”奈雪的茶(02150.HK)發(fā)布的2021年上半年業(yè)績財(cái)報(bào)顯示,公司在報(bào)告期內(nèi)營收同比大增80%,同時(shí)收獲過去3年半最好的毛利率和凈利率數(shù)據(jù),經(jīng)營利潤率也改善明顯。

但這并沒有挽回公司在資本市場的頹勢。從2021年6月30日在港交所正式掛牌后,奈雪的茶股價(jià)一路走低,市值一度接近腰斬。業(yè)績發(fā)布后,最近幾日有所回升,但這家國內(nèi)高端茶飲市場的“老二”內(nèi)心深處的“焦慮”是否能有所緩解呢?

/01/

半年入賬20億

為何還是不賺錢?

位列新式茶飲行業(yè)第一梯隊(duì),奈雪的茶真不便宜。

作為新式茶飲賽道中平均客單價(jià)最高的茶飲品牌,2018年到2020年,奈雪的茶平均客單價(jià)超過40元,遠(yuǎn)超中國高端現(xiàn)制茶飲(即平均售價(jià)不低于20元)行業(yè)35元的平均客單水平,這個(gè)價(jià)格幾乎是奶茶品牌一點(diǎn)點(diǎn)、CoCo都可的兩倍。

如此“高價(jià)”讓奈雪的茶在收入方面成為“現(xiàn)金牛”。財(cái)報(bào)顯示,奈雪的茶2021年上半年收入達(dá)21.26億元,同比增長80%。

公司收入主要來自旗下“奈雪的茶”和“臺(tái)蓋”兩個(gè)茶飲品牌,前者貢獻(xiàn)了超九成收入。

2021年上半年,奈雪的茶品牌收入約為20億元,同比增長81.1%;臺(tái)蓋茶飲店收入約為7753萬元,同比增長23%。

不過,雖然一杯茶飲品動(dòng)輒賣大致30元、40元,奈雪的茶卻并不賺錢。

財(cái)報(bào)顯示,奈雪的茶2021年上半年調(diào)整后凈利潤為4817萬元,去年同期凈虧損為6349萬元。若計(jì)入優(yōu)先股公允價(jià)值變動(dòng)等因素的影響,上半年凈虧損高達(dá)43.21億元,這讓公司離盈利有點(diǎn)遙遠(yuǎn),而這一現(xiàn)象背后有多個(gè)原因。

成立以來,奈雪的茶在品牌定位、店面設(shè)計(jì)、原料成本、人工服務(wù)等多個(gè)方面都強(qiáng)調(diào)高端路線,這在一定程度上讓其從一眾奶茶品牌中脫穎而出,從深圳快速走向全國,但如今這也成了公司的負(fù)擔(dān)。

不管是多數(shù)門店位于核心商圈、更加“講究”的食材、所有門店均采用自營模式,還是公司兼營飲品和軟包而需要更多員工,都給奈雪的茶帶來了更多的成本壓力。

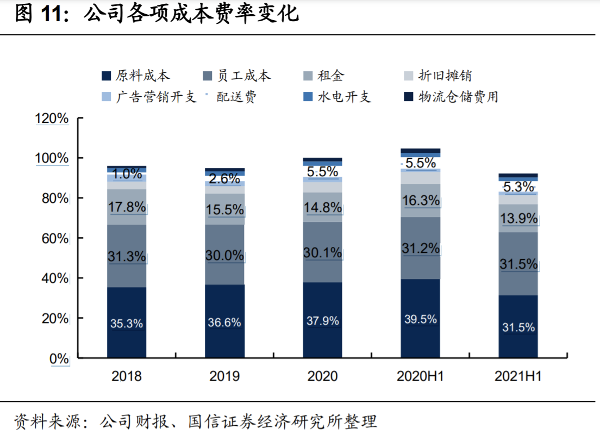

不同于以往奶茶品牌以茶粉、奶精、糖漿為配料沖泡調(diào)制飲品,奈雪強(qiáng)調(diào)自身飲品以茶葉、鮮奶、水果等為原料,這也導(dǎo)致原材料成為公司最重要的成本支出,一度高達(dá)近40%,到2021年逐步降低至31.5%。

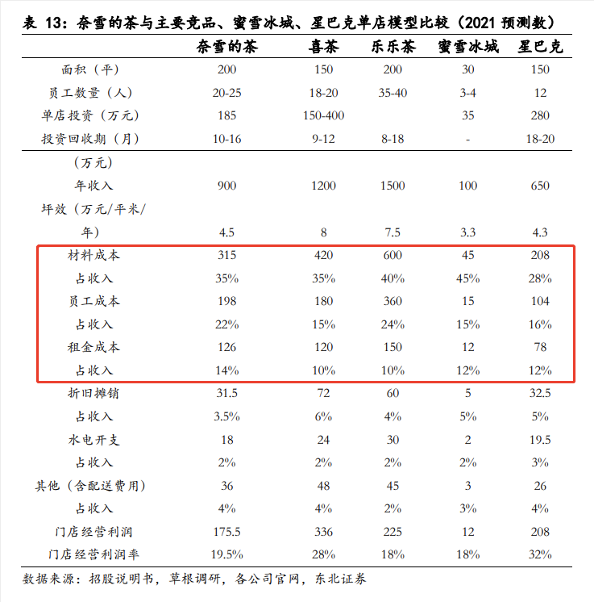

除了原料成本高昂,奈雪的茶另外兩項(xiàng)重要成本——員工和租金2021年上半年的占比分別為31.5%和13.9%,也超過咖啡行業(yè)龍頭品牌星巴克。據(jù)東北證券報(bào)告數(shù)據(jù),星巴克2021年預(yù)測原材料、員工和租金成本占比分別為28%、16%和12%。

對(duì)比可以發(fā)現(xiàn),原料、租金和員工成本占比過高幾乎是包括奈雪的茶、喜茶、樂樂茶在內(nèi)的高端茶飲品牌的普遍“痛點(diǎn)”。過去幾年,這幾項(xiàng)成本總和讓奈雪的茶“不堪重負(fù)”,三項(xiàng)占比最高時(shí)超過85%,目前這一比例降至75%左右,但仍有進(jìn)一步改善空間。

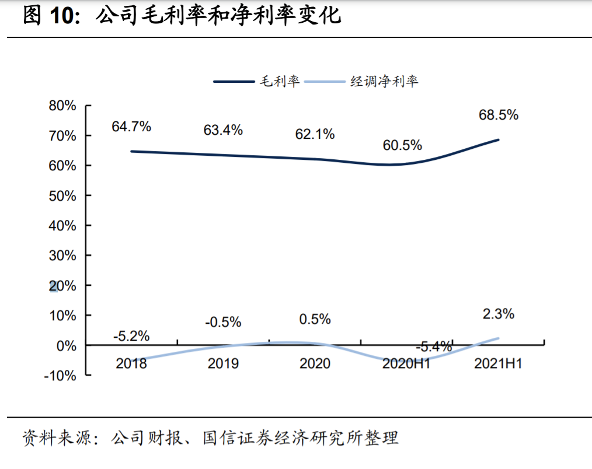

成本壓力下,奈雪的茶的凈利率一直處于較低水平。財(cái)報(bào)顯示,2021年上半年,奈雪的茶的凈利率為2.3%,對(duì)比行業(yè)來說并不高,但這已經(jīng)是公司過去三年半里的最好水平。

/02/

收獲近三年最佳毛利率

除了上述幾項(xiàng)成本重負(fù),奈雪的茶此前較難盈利的另一原因是門店擴(kuò)張壓力。雖然比不上蜜雪冰城開店萬家的“瘋狂”,奈雪的茶在開店方面的速度也算“迅猛”:2018年、2019年和2020年,公司基本以每兩三天開一家門店的速度擴(kuò)張,分別新開111家、173家和238家門店,目前其門店總數(shù)達(dá)578家。

在門店位置選擇方面,其2021年上半年的超六成新店開在一線、新一線城市,位置多在市中心商圈或高檔寫字樓,面積通常高達(dá)180平方米至350平方米,是普通奶茶店的三四倍,這些都意味著不菲的運(yùn)營成本。同時(shí),為把控產(chǎn)品和運(yùn)營質(zhì)量,公司所有店面均維持自營模式,同樣帶來不小的運(yùn)營壓力。

居高不下的成本,讓奈雪的茶此前陷入持續(xù)虧損,可以說是越開店約虧損。

為提升盈利能力,2020年年末開始,公司開始嘗試開設(shè)規(guī)模更小、門店面積更小、所需店員也更少的PRO店;同時(shí)在線下渠道的爭奪逐漸飽和之際,嘗試向線上數(shù)字化推進(jìn),提升運(yùn)營效率,以挖掘增量。

財(cái)報(bào)顯示,2021年其凈增的87家門店中,有78家為PRO店。同時(shí),公司正在放緩開店速度。2021年上半年,公司新開93家門店,關(guān)店6家,相比2020年有所減少。

從數(shù)據(jù)來看,這些措施目前呈現(xiàn)出一定成效。財(cái)報(bào)顯示,2021年上半年奈雪的茶門店經(jīng)營利潤率為19.2%,不僅好于2020年的12.2%,也優(yōu)于疫情前的16.3%和18.9%,盈利能力正在改善。

與此同時(shí),公司還有三個(gè)值得注意的財(cái)務(wù)指標(biāo)向好:2021年上半年毛利率為68.5%,同比提高8個(gè)百分比,這是2018年以來的最好水平;截至2021年6月底,公司的現(xiàn)金及銀行余額為48億元,資金負(fù)債比率為28.7%,2020年12月底這兩個(gè)數(shù)據(jù)分別為5億元和112.8%,兩個(gè)數(shù)據(jù)均有明顯改善。

不過,根據(jù)公司計(jì)劃,2021年到2022年將在國內(nèi)一線、新一線城市分別新開300-350家門店,其中70%為PRO店。按照公司過去披露的標(biāo)準(zhǔn)茶飲店及PRO茶飲店平均185萬元及125萬元的開店投資標(biāo)準(zhǔn),公司未來三年開店的投資成本將預(yù)計(jì)高達(dá)近5億元,公司的成本壓力依然不小。

/03/

吃不消的奶茶界“內(nèi)卷”

除了要面對(duì)自身運(yùn)營和盈利壓力,奈雪的茶還深受奶茶界“內(nèi)卷”之苦。

新式茶飲行業(yè)的需求端用戶70%集中于90后和00后,他們對(duì)新品嘗鮮的消費(fèi)訴求較高,愿意為新鮮口感買單,因此相關(guān)茶飲公司的新品迭代能力成為其撬開市場需求的重要利器。不過,由于這個(gè)行業(yè)的進(jìn)入門檻低,品牌很難構(gòu)造核心壁壘,從而導(dǎo)致茶飲市場競爭激烈,產(chǎn)品愈發(fā)同質(zhì)化。

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的研究報(bào)告,目前中國新茶飲市場產(chǎn)品以奶蓋茶和水果茶為主。細(xì)看目前幾大茶飲品牌的產(chǎn)品目錄可以發(fā)現(xiàn),茶飲行業(yè)的“撞品”可以說相當(dāng)普遍。不管是芝士茶、“黑糖鹿丸奶茶”、“生椰奶茶”還是最近火起來的“玉油柑”等口味,隨著一家品牌推出新品、形成爆款,其他品牌的模仿往往隨之而來。

過度競爭下,品牌不得不推陳出新,以保持自身的競爭力,但這也無形中也給公司帶來了更多成本壓力。拿奈雪來說,公司2020年每周都上新品,當(dāng)年推新了超百次。即使如此,市場也很難說公司是否真正構(gòu)建了無法跨越的核心護(hù)城河。

與此相對(duì)的是,資本爭相涌入,新式茶飲賽道正加速行業(yè)洗牌,茶飲品牌正進(jìn)入內(nèi)耗時(shí)代,隨之而來的是一步步被推高的原材料等各項(xiàng)成本。某種程度上來說,新式奶茶店的生意類似餐飲,成本較難壓縮,在行業(yè)白熱化競爭者中較難形成高增長,越擴(kuò)張反而單店銷量越下滑,盈利成難題。

這也讓市場開始擔(dān)憂,依靠“燒錢獲得規(guī)模,最終剩者為王”這一邏輯,是否能適用于新式茶飲這一個(gè)門檻低、壁壘低的行業(yè)?

需要擔(dān)憂的不僅如此。除了整個(gè)行業(yè)邏輯存疑,奈雪的茶近期還屢次曝出食品安全事件。

比如,8月2日,媒體曝出奈雪的茶北京西單大悅城店、長安商場店出現(xiàn)“地面有蟑螂”、“用發(fā)黑芒果”、“生產(chǎn)標(biāo)簽標(biāo)識(shí)錯(cuò)誤”等問題;8月3日,北京市市場監(jiān)管部門、廣東省市場監(jiān)管部門全面排查了轄區(qū)內(nèi)奈雪的茶及類似門店1811家,責(zé)令整改50家,警告2家,立案查處23件。

食品產(chǎn)業(yè)分析師朱丹蓬在近日接受媒體采訪時(shí)指出,奈雪的茶作為客單價(jià)最高的高端奶茶卻頻發(fā)食品安全問題,這對(duì)消費(fèi)者會(huì)造成很大的打擊。他認(rèn)為,究其原因,公司并未將食品安全顧慮放在第一位,而是將門店的營收和利潤作為第一權(quán)重。

可見,雖有多項(xiàng)財(cái)務(wù)數(shù)據(jù)向好,食品安全危機(jī)和行業(yè)競爭白熱化下,奈雪的茶的盈利之路仍任重道遠(yuǎn)。

節(jié)點(diǎn)財(cái)經(jīng)聲明:文章內(nèi)容僅供參考,文章中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點(diǎn)財(cái)經(jīng)不對(duì)因使用本文章所采取的任何行動(dòng)承擔(dān)任何責(zé)任。