吃面,對(duì)中國(guó)人來(lái)說(shuō),是再日常不過(guò)的一件小事。

追根溯源,早在4000多年前的古代,中國(guó)人就有吃面的傳統(tǒng)。后因地域文化差異,不同地域也誕生了做法、味道、形狀各異的面條,比如蘭州拉面、河南燴面、重慶小面等等。

現(xiàn)代社會(huì),面食依舊是餐飲業(yè)的重頭戲。

根據(jù)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù),2019年全國(guó)餐飲收入4.67萬(wàn)億,即便在疫情影響下,線下餐飲受到?jīng)_擊,2020年全國(guó)餐飲收入也達(dá)到約3.95萬(wàn)億元。這其中,面食作為小吃快餐領(lǐng)域的第二大賽道,門店數(shù)量在全行業(yè)占比達(dá)到12.3%,按照2019年的市場(chǎng)份額估算,市場(chǎng)份額約達(dá)6000億元。

圖片來(lái)源:視覺(jué)中國(guó)

良好的客群基礎(chǔ)催生中式面館的變革。

2021年,以蘭州拉面、重慶小面以及融合型面館為品牌核心的新中式面條,在資本的助推下一路狂飆,估值一度超過(guò)30億元。

圖片來(lái)源:視覺(jué)中國(guó)

然而,資本向來(lái)逐利。曾在線下餐飲失利的資本,為何看重新中式面館?資本狂歡背后,是確有其值,還是徒增“泡沫”?

本文試圖從新中式面館的三大特點(diǎn)入手,撥開資本迷霧,探討新中式面館未來(lái)的發(fā)展方向。

資本愛(ài)上“吃面”

新中式面條的市場(chǎng)空間有多大?

麥當(dāng)勞恐怕沒(méi)想到,進(jìn)入中國(guó)幾十年后,它成為了中式面館的目標(biāo)。

在最近一年里,“做中國(guó)的麥當(dāng)勞”的豪言壯語(yǔ)不僅被寫在在面館創(chuàng)業(yè)者的發(fā)言稿里,也表達(dá)出了市場(chǎng)對(duì)于行業(yè)的期望。其背后,是資本給予的底氣。

據(jù)統(tǒng)計(jì),今年上半年,和府撈面完成了共計(jì)8億元的E輪融資;遇見小面先后完成了數(shù)千萬(wàn)元的B輪,及超1億元的戰(zhàn)略融資;五爺拌面在兩個(gè)月時(shí)間里,完成了A輪及A+輪兩輪融資。

和府撈面(左)、遇見小面(右)圖片來(lái)源:網(wǎng)絡(luò)

與此同時(shí),以蘭州牛肉面為核心品類的張拉拉、陳香貴、馬記永等中式面館,憑借標(biāo)準(zhǔn)化、連鎖化的概念,均在今年上半年完成了天使輪的投資。甚至還吸引了諸如紅杉資本等明星機(jī)構(gòu)的關(guān)注。

資本的強(qiáng)勢(shì)注入下,市場(chǎng)正在重新評(píng)估中式面館的價(jià)值。

比如,和府撈面的市場(chǎng)估值一度達(dá)到了近60億元;成立時(shí)間更短,且融資次數(shù)更少的遇見小面也拿到了近30億元的市場(chǎng)估值。

一些市場(chǎng)數(shù)據(jù)也向資本證實(shí)了中式面館的市場(chǎng)潛力。

泰合資本發(fā)布的《2020年中國(guó)餐飲業(yè)年度報(bào)告》顯示,截至2020年,餐飲賽道連續(xù)多年保持8%~10%以上的年增速,預(yù)計(jì)市場(chǎng)規(guī)模將在2024年突破6萬(wàn)億元,是極少數(shù)具備長(zhǎng)周期持續(xù)增長(zhǎng)能力的萬(wàn)億市場(chǎng)。

《中國(guó)餐飲大數(shù)據(jù)2021》也指出,盡管2020年因?yàn)橐咔橛绊懀惋嫎I(yè)市場(chǎng)受創(chuàng)嚴(yán)重,但餐飲企業(yè)全年注冊(cè)量不降反升,達(dá)236.4萬(wàn)家,同比增長(zhǎng)25.5%。

疫情后,消費(fèi)者在線下餐館的消費(fèi)欲望也更為強(qiáng)烈。相關(guān)數(shù)據(jù)顯示,2021年中國(guó)39%消費(fèi)者月均到餐館就餐1-5次,27.5%消費(fèi)者月均到餐館進(jìn)餐6-10次,僅有18.3%消費(fèi)者基本不去餐館就餐。

另一方面,消費(fèi)市場(chǎng)持續(xù)擴(kuò)容,但市場(chǎng)仍缺少位于頭部的連鎖化品牌。根據(jù)統(tǒng)計(jì),2020年,中國(guó)市場(chǎng)餐飲行業(yè)連鎖率只有15%左右,遠(yuǎn)低于美國(guó)和日本50%左右的連鎖率。

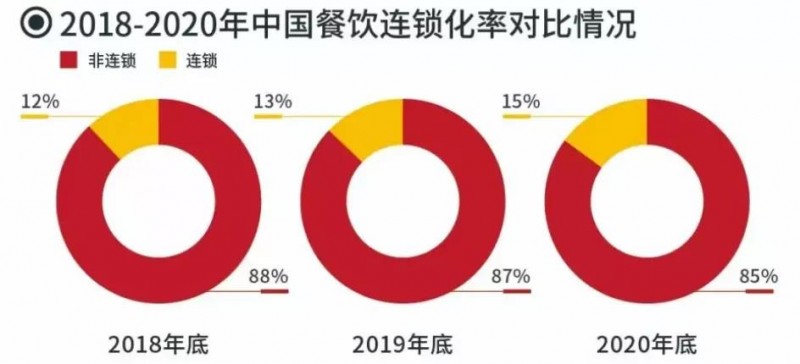

圖片來(lái)源:《中國(guó)餐飲大數(shù)據(jù)2021》

市場(chǎng)規(guī)模足夠大,連鎖化程度低,讓中式面館展現(xiàn)出了極大的增量空間。

而隨著目標(biāo)客群的變化,改頭換面的新中式面館,也需要同時(shí)滿足資本和消費(fèi)者的“胃口”。

打破“夫妻店”模式

新中式面館“新”在哪?

如果將目前市面上的“明星面館”歸納總結(jié),可以從中發(fā)現(xiàn)相當(dāng)多的共性。

較為突出的,就是新中式面館極快的成長(zhǎng)速度。

與此前靠加盟形式實(shí)現(xiàn)門店擴(kuò)張,或只依靠夫妻店模式長(zhǎng)鏈路孵化直營(yíng)店的面館不同,在高坪效的助力下,新中式面館在極短的時(shí)間里做到了“遍地開花”。

比如,客單價(jià)在45元左右,坪效達(dá)到4800元/月的和府撈面,2021年上半年新增的門店數(shù)已經(jīng)是2020年同期的一倍,平均2天開設(shè)一家新店。截至今年6月,和府撈面在全國(guó)共開設(shè)了340家門店。

和府撈面門店圖片來(lái)源:網(wǎng)絡(luò)

蘭州拉面的勢(shì)頭也不弱。在上海,營(yíng)業(yè)中的馬記永蘭州牛肉面有43家,還有38家已規(guī)劃地址的門店正在籌備中;張拉拉蘭州手撕牛肉已營(yíng)業(yè)的有32家,待開業(yè)的有18家;陳香貴蘭州牛肉面已開設(shè)的門店有53家,待開業(yè)的還有40家。后者的創(chuàng)始人曾表示,在2021年底,陳香貴蘭州牛肉面有望開出150家門店,到2025年,至少要開1000家。

如此高效的拓店策略,也來(lái)源于成熟供應(yīng)鏈下的餐品標(biāo)準(zhǔn)化和數(shù)字化升級(jí)后運(yùn)營(yíng)效率提升對(duì)品牌的支持。

以遇見小面為例。該品牌主打重慶小面、燒烤以及川渝風(fēng)味小吃,店鋪采用的“工廠+DC(配送中心)+門店”的部署方式,降低了其拓店成本和管理成本。截至今年7月,成立于廣州的遇見小面已在12座城市開設(shè)了近150家門店。

馬記永的蘭州拉面則為其客單價(jià)26元的“大片牛腱子蘭州牛肉面”,搭配了三種燒烤、十種特色小菜以及少量的風(fēng)味小吃,其湯底同樣來(lái)源于中央工廠,運(yùn)輸倉(cāng)儲(chǔ)和人力管理均采用海底撈體系的服務(wù)商,餐品受原材料和廚師手藝的影響較小。

馬記永·蘭州牛肉面主要菜品圖片來(lái)源:網(wǎng)絡(luò)

餐品的標(biāo)準(zhǔn)化生產(chǎn)之外,數(shù)字化升級(jí)后全時(shí)段、全渠道的運(yùn)營(yíng)同樣在持續(xù)輔助餐飲品牌打通線上線下的消費(fèi)者信息,提高其認(rèn)知度和忠誠(chéng)度。

早在2015年,遇見小面就面向C端消費(fèi)者提供微信點(diǎn)單服務(wù),通過(guò)小程序下單,該品牌儲(chǔ)值會(huì)員的次月留存率超過(guò)50%,并會(huì)通過(guò)短信。而在B端,遇見小面自主開發(fā)了包括門店效率、生產(chǎn)管理、人員排班、半成品生產(chǎn)等在內(nèi)的軟件,打造了智能化設(shè)備進(jìn)行營(yíng)業(yè)額預(yù)估,以減少人力成本。

除此之外,為了讓品牌脫離傳統(tǒng)面館的用戶心智,新中式面館打造的特色門店加強(qiáng)了其店鋪的社交屬性。

遇見小面深圳會(huì)展店圖片來(lái)源:網(wǎng)絡(luò)

比如,和府撈面圍繞“書房里的中華撈面”的概念,采用中式書房設(shè)計(jì),并融入可閱讀書籍強(qiáng)化品牌概念;遇見小面在門店設(shè)計(jì)中加入了碼頭、洪崖洞、龍門陣等具有重慶特色的江湖元素,并結(jié)合不同地域特點(diǎn),打造出了有“小面展覽館”之稱的深圳會(huì)展店、海濱風(fēng)情的廈門曾厝垵店等等。

資本要快,餐飲要穩(wěn)

如何融合?

可以看到的是,資本的大規(guī)模進(jìn)入給傳統(tǒng)面館從業(yè)者灌輸了品牌化、連鎖化的意識(shí),也為餐飲行業(yè)的發(fā)展?fàn)I造出了好的資金環(huán)境。

但不容忽視的是,餐飲行業(yè)本質(zhì)上與互聯(lián)網(wǎng)思維的新消費(fèi)品不同,其本身包含了地域文化、個(gè)體感受、歷史背景等方方面面,其品牌的認(rèn)知度更是由口味、品質(zhì)、服務(wù)等多方元素構(gòu)成,資本是否能用打造互聯(lián)網(wǎng)消費(fèi)品的思維打造模式化連鎖餐飲,在業(yè)內(nèi)其實(shí)一直是一個(gè)有爭(zhēng)議的話題。

圖片來(lái)源:視覺(jué)中國(guó)

以蘭州拉面為例。一位合格的拉面師傅需要經(jīng)過(guò)至少一年的集中培訓(xùn)才能正式上崗,而一碗蘭州拉面背后,牛肉、牛骨、面粉、辣椒等細(xì)微差異都決定了最終口味的差異。

一旦依靠外部成熟供應(yīng)鏈形成規(guī)模連鎖化,行業(yè)準(zhǔn)入門檻也會(huì)隨之降低,其品類呈現(xiàn)出的差異化優(yōu)勢(shì)難以復(fù)制到品牌之上,同質(zhì)化將成為品牌需要面對(duì)的下一個(gè)問(wèn)題。

除此之外,相比于肯德基、麥當(dāng)勞等連鎖快餐品牌,川渝小面、蘭州拉面由于其品類心智過(guò)深,很難在核心產(chǎn)品上進(jìn)行創(chuàng)新,在增添組合菜品的sku之外,很找到像肯德基、麥當(dāng)勞一樣的產(chǎn)品創(chuàng)新空間。

另一方面,就連鎖餐飲而言,當(dāng)一線城市達(dá)到飽和狀態(tài),下沉市場(chǎng)是不可忽視的增量空間,但就目前新中式面館25元-50元的客單價(jià)而言,實(shí)現(xiàn)品牌下沉并不容易。

誠(chéng)然,我們不能否認(rèn)新中式面館在標(biāo)準(zhǔn)化模式下、連鎖化的增長(zhǎng)態(tài)勢(shì)正在逐漸向資本和市場(chǎng)期望靠攏,但故事的最終,餐飲還是要回歸產(chǎn)品本身,在資本退潮之后,差異化的“好吃”才是決定消費(fèi)者是否買單的關(guān)鍵因素。