Seesaw一直以來以售賣精品咖啡、深受圈層愛好者喜愛而聞名,但近期,這家公司宣布將嘗試一種新模式 “日咖夜酒”——白天售賣咖啡,晚上銷售酒飲。

咖啡館賣酒并不是Seesaw的專屬,兩年前星巴克也曾瞄準這一領域,開設了酒坊BAR MIXATO。

今年以來,在上海、成都等地,BAR MIXATO還在不斷拓店中,今年年初開出的新天地店便是其在上海的第8家酒坊。

在此之前,酒館這門生意已經逐漸火熱。今年以來,夜間經濟的政策紅利,加上國內第一連鎖酒館品牌Helens赴港上市,這一領域正在迎來更多矚目。此時Seesaw入局也并不令人意外。

圖源Seesaw官方微博

?

從一個風口跨界到另一個風口的品牌,不只有Seesaw。

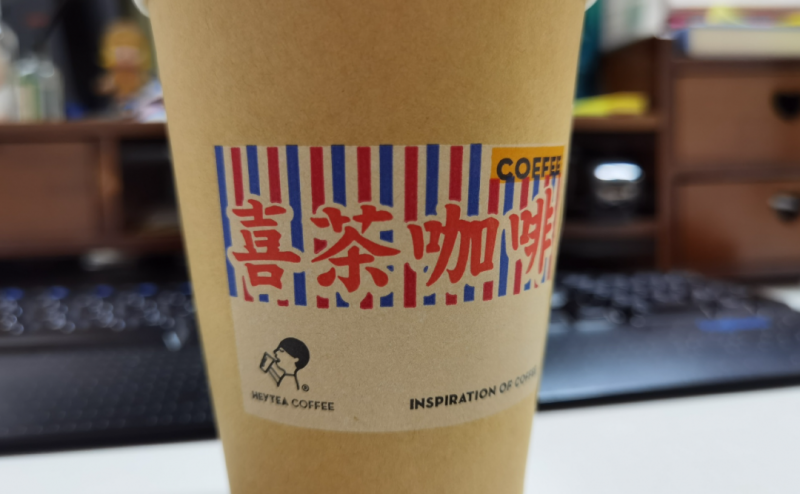

越來越多的新式茶飲品牌正在加碼咖啡市場。近期,喜茶與樂樂茶鬧出投資風波不久后,公布了自己的第一次投資——領投Seesaw A+輪過億元融資。

在此之前,包括喜茶、奈雪的茶、茶顏悅色在內的新式茶飲企業,早已通過推出“輕咖啡”產品的方式,跨界到咖啡市場。此前奈雪的茶還開出了主打咖啡產品、面向商務人士的“奈雪Pro”門店。

新式茶飲品牌賣咖啡,咖啡店推出酒產品,一場飲品賽道的“大混戰”如火如荼。這些企業本就身處一個個競爭激烈的市場,又紛紛進入到新戰場,跨界給它們帶來了什么?

咖啡店的酒生意成立嗎?

白日咖啡、晚上賣酒,這是精品咖啡品牌Seesaw近期公布的新業態,也標志著該領域繼星巴克之后,精品咖啡品牌也跟進了。

Seesaw Coffee創始人吳曉梅近期對媒體提到,今年8月,Seesaw將在上海靜安區的一家門店推出“日咖夜酒”的新模式。Seesaw研發了幾款酒類產品,如果售賣效果不錯,它們會準備在全部門店推廣。

作為國內第一批精品咖啡品牌,Seesaw一直希望講述與其他玩家不同的故事。相比于Manner Coffee定位的“大眾化+高品質”,Seesaw則著重于研究創新咖啡飲品,比如在咖啡豆的基礎上增加果汁、氣泡水等。

近一年,Seesaw上架了許多類似的“輕咖啡”產品,在進一步尋求差異化的路上,它們正式向酒產業擴張。

圖源Seesaw官方微博

一直以來,國內酒館主要銷售酒精飲料以及搭配的小食,主力消費群體大多為年輕一代。早在Seesaw決定探索新模式之前,國內不少酒館便已衍生出“日咖夜酒”模式,以及清吧、主打菜品輔以娛樂配套的小酒館等。

兩年前,以咖啡為主導的星巴克便已跨向酒類飲品。2019年4月底,星巴克上海外灘推出了中國第一家酒坊,幾個月后又在北京嘉里中心臻選旗艦店里,開設了酒坊BAR MIXATO。往后這類門店或業態相繼擴展到全國各地。

“MIXATO”即意大利語中的“融合”,意味著酒飲與咖啡的融合。在星巴克酒坊中,售賣了濃縮咖啡馬天尼等咖啡與酒結合的產品。

星巴克BAR MIXATO,圖源其官方微博

值得注意的是,幾乎在同一時間,新式茶飲品牌奈雪的茶也在北京開出了酒屋“Bla Bla Bar”。Bla Bla Bar主打輕酒精的雞尾酒,門店裝修、酒瓶設計等方面,被認為更偏向吸引年輕的女性消費者。

酒生意大有可為,咖啡店的酒生意也順理成章。

咖啡主打日間消費,酒則指向夜生活,這讓分時段運營有了可能。與此同時,精品咖啡面向的年輕消費群體,同樣也是酒館的常客。這些精品咖啡館大多處于北上廣等一線城市,并少量布局于二線城市,這也是酒飲消費力最強的市場。

當然,咖啡品牌相繼賣起了酒,一個很重要的因素是,這塊市場有著較強的盈利空間,而且還并不飽和。

酒館這門生意的盈利能力較為可觀。這從Helens的經營狀況可以看出,根據財報,2018、2019、2020 年,Helens分別實現收入1.15億元、5.65億元、8.18億元;凈利潤分別為0.11億元、0.79億元、0.76億元。

再看毛利率。2018-2020年,Helens自有酒飲的毛利率分別為71.4%、75.3%、78.4%,即使在疫情期間,也保持了較高的水平。

相比經歷過廝殺的咖啡市場、茶飲市場,國內酒館市場的滲透率較低,無論是消費力,還是酒館品牌的連鎖化都有待提升。

根據弗若斯沙利文數據,2020年中國酒館行業中排名第一的Helens約占1.1%的市場份額。

這也意味著,在這一片還未被完全開墾的市場上,還有許多新玩家入局的空間。

與此同時,截止2020年10月,我國一共出臺夜間經濟相關的政策共197項,促進經濟內循環的動力顯著。從政策紅利層面,這也是入局酒產業的好時機。

不過,這塊市場未來也將迎來更激烈的競爭。由于疫情影響,大批酒館迎來了一波洗牌潮,但星巴克、奈雪的茶等還在加碼酒館生意,Helens這類頭部酒館的擴張速度也有增不減。

2021年3月30日,Helens赴港上市,也透露出未來高速擴張的信號。在成立的10余年間,Helens開出了351間酒館。而2019年、2020年,Helens新開酒館數量分別為93家、105家。在2021年其宣稱要新開400家店。

酒館生意,隨著更多資本和品牌的入局,也將很快成為紅海。

茶飲品牌涌入咖啡賽道

咖啡品牌賣起了酒,“喜茶們”則陸續涌入咖啡賽道。

近期宣告放棄投資“樂樂茶”的喜茶,將一筆投資注入了精品咖啡賽道。7月21日,Seesaw Coffee宣布已完成A+輪過億元融資,喜茶領投,老股東弘毅百福跟投。這也是喜茶第一次在該領域出手。

在喜茶的這筆投資之前,新式茶飲品牌早已大舉進軍咖啡市場。

2018年末,奈雪的茶推出第一款咖啡產品“凍頂鴛鴦”,之后又推出了大咖橙子、大咖檸檬等新產品;2020年3月,喜茶入局,在各地推出咖啡波波冰、芝士咖啡等,消費者為了一杯咖啡新品,也大排長龍;2020年10月,茶顏悅色則和三頓半共同研發了奶茶和咖啡混合的全新特調飲品。

圖源喜茶官方微博

對于“喜茶們”而言,賣咖啡的一大目的是,在有限的空間內,創造更多銷量。

目前精品咖啡店主要集中在一線城市,還需走向主流。Seesaw、Manner等咖啡品牌都希望能將這門生意推向更多消費者,但目前仍在普及的路上。

而新式茶飲品牌推出的大多是“輕咖啡”產品,這門生意是面向大眾的。

相比于精品咖啡吸引的是對口感、味道有追求的消費者,“輕咖啡”產品針對的是更廣泛的消費群體。

蜜雪冰城5元的美式咖啡、6元的拿鐵咖啡、10元的摩卡,將咖啡賣出了比瘋狂補貼的瑞幸咖啡更便宜的價格。而喜茶、奈雪的茶,咖啡產品也大多在20元-30元,相比人均35元以上的精品咖啡店,也更容易被人們所接受。

從產品定位、格調到價格上,新式茶飲的“輕咖啡”模式,與精品咖啡館的差異化十分明顯,隨著產品的熱銷,它們將搶走那些精品咖啡沒有覆蓋到的群體。

同時,輕咖啡產品的核心用途還是對菜單的補充,給消費者提供更多選擇,增強市場競爭力。

通過咖啡產品,部分茶飲還在進一步探索盈利空間。

2020年奈雪開出了新模式的“奈雪PRO”門店,彼時奈雪相關負責人對《財經》表示,其主打咖啡產品線,注重打造“商務場景”,想測試一下消費者對奈雪賣咖啡的接受度如何。

奈雪PRO與瑞幸咖啡在定價上較為相似,普遍在14元-30元之間,能吸引商務人士,但在門店上注重“堂食+外賣”,奈雪PRO店面積基本在80-200平方米之間,相較于大店模式成本較低。這也被認為是奈雪探索盈利模型的一大嘗試。

相比于精品咖啡店的酒生意,新式茶飲品牌做咖啡,更像是側面出擊,但在“輕咖啡”的基礎上,未來它們亦有可能向精品咖啡擴張。

“大混戰”越來越激烈

從精品咖啡到新式茶飲品牌,巨頭們爭相跨界,頗有“大混戰”的局面。

新式茶飲除了邁入咖啡市場,烘焙、零售等多元化業態也多有嘗試。奈雪的茶開創了賣歐包的先河,喜茶又推出了袋泡茶等零售產品。

在不同領域,甚至迎來了不少令人陌生的玩家:娃哈哈開奶茶店、農夫山泉在線上銷售掛耳咖啡、漢口二廠賣起“玻尿酸”飲品。

7月20日,多家媒體報道,名創優品通過新品牌PINTEA 拼小茶,跨界到茶飲市場。在品牌上線的微信小程序上,消費者可以進行拼單購買,拼單成功即可享受優惠。

巨頭們的跨界,跨的大多是風口行業,這些行業有著驚人的增長速度,和巨大的發展潛力,而無論是咖啡還是茶飲,產品利潤率都不低,進入的門檻也沒那么高。

比如新式茶飲行業,艾媒咨詢報告曾提到,所需生產技術含量低,產品配方容易模仿,且不同品牌制作新式茶飲的生產流程大致相同。而奈雪的茶財報顯示,新式茶飲的毛利率是較為可觀的。2018-2020年三年間,奈雪的茶毛利率分別為64.7%、63.4%、62.1%。

跨界不僅能幫助企業擴大規模,也能分散風險。

任何風口行業都會經歷從高速增長到逐漸萎靡的過程。如今可口可樂已經成為一個龐大的多元化集團,但最早支撐其崛起的碳酸飲料市場正在逐漸萎靡。根據Euromonitor統計,碳酸飲料在軟飲料市場的份額已經從2016年的36.9%下滑到2020年的35.2%。

另外,不少風口行業都已走過早期發展期,即將誕生第一批上市企業。奈雪的茶等企業走向上市后,需要為投資者負責,需要講出新故事,保持市場對它的信心。

可見,分散風險也是企業選擇跨界的重要因素。

不過,跨界這件事也沒那么容易。

風口行業大多處于激烈的競爭中,當企業走入“大混戰”中,產品的競爭力更受考驗,洗牌可能隨時發生。

昔日合作的友商,可能會成為如今的競對,不同領域的巨頭之間的競爭越來越密集。

跨界的風險也來自可能造成的巨額投入。

縱觀全球食品、飲品行業的巨頭,大多經歷了從單一單品到跨界、豐富業務的過程,它們大多從相近的領域開始擴展。

Seesaw賣酒,喜茶賣咖啡,奈雪的茶賣起烘焙產品,實際上還是在飲品、食品領域發展,只需擴展出更多品類。

喜茶賣零售產品,雖然進入了新的領域,但相對的風險較小。只需運營線上電商渠道、負責產品包裝設計環節,生產環節由代工廠完成。

相比于擴展品類,部分公司則是通過不斷實施收購,以實現在新行業快速立足的目的,未來新式茶飲、精品咖啡行業也都會漸漸走向并購時代。

目前而言,這些跨界的新式茶飲品牌、咖啡品牌還不足以改變各個賽道的原有格局,但可以預見的是,它們會持續布局和進攻。飲品賽道的大混戰,未來也將越來越激烈。