這一現(xiàn)象級(jí)的營(yíng)銷(xiāo)事件折射出的不僅僅是“蜜雪冰城”這一家門(mén)店的成功,更多的是“新茶飲”領(lǐng)域的火爆!

ps:“新茶飲”是指采用優(yōu)質(zhì)茶葉、鮮奶、新鮮水果等天然、優(yōu)質(zhì)的食材,通過(guò)更加多樣化的茶底和配料組合而成的中式飲品,“新茶飲”通常以門(mén)店現(xiàn)制茶為主。

01

年輕人喝出“新賽道”

“新茶飲”現(xiàn)在到底有多火?最近關(guān)于“新茶飲”的新聞事件可謂是層出不窮,熱鬧非凡。

6月中旬中國(guó)郵政開(kāi)出自己的奶茶店“郵氧的茶”,6月底“奈雪的茶”于港交所掛牌上市,成為新茶飲第一股,7月“喜茶”完成最新一輪融資后,估值達(dá)到600億元。而“娃哈哈”也在2019年開(kāi)出了第一家線下奶茶店,目前官網(wǎng)顯示已經(jīng)超過(guò)400家門(mén)店,其中直營(yíng)店2家。

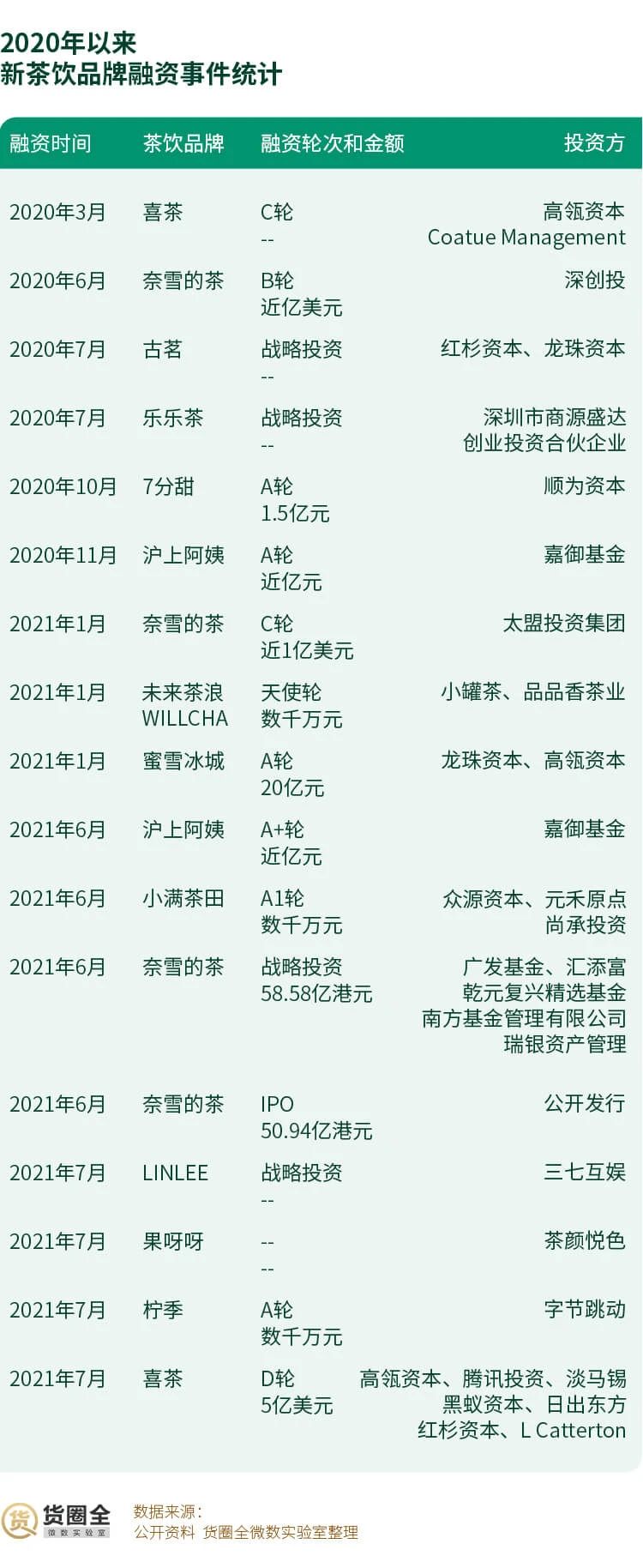

貨圈全微數(shù)實(shí)驗(yàn)室統(tǒng)計(jì),2021年7月共發(fā)生4起新茶飲融資事件。除投資公司外,茶飲品牌“茶顏悅色”以及互聯(lián)網(wǎng)巨頭字節(jié)跳動(dòng)也分別投資“果呀呀”和“檸季”,新茶飲賽道成為資本寵兒。

?

?

新茶飲火爆的背后離不開(kāi)年輕人的支持。根據(jù)《2020新式茶飲白皮書(shū)》調(diào)研數(shù)據(jù)顯示,新茶飲消費(fèi)者比重近七成為90后和00后,且愿意為之“一擲千金“。

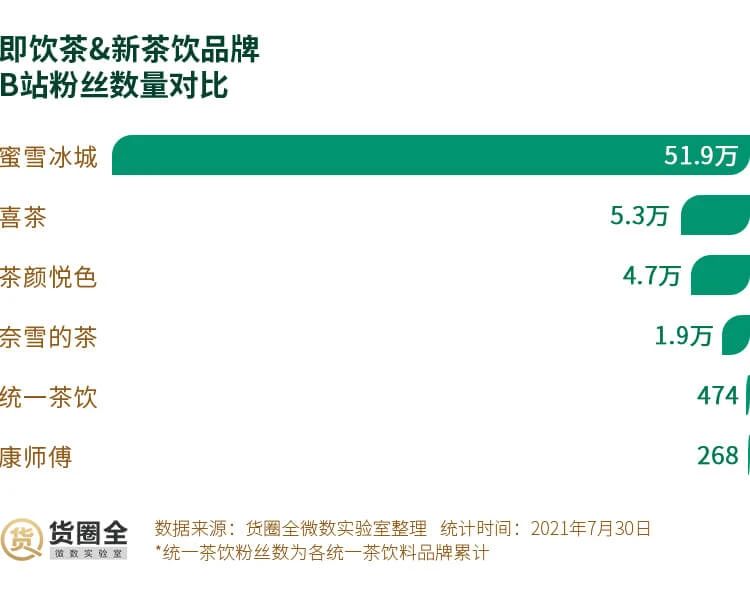

在Z時(shí)代最為活躍的APP“嗶哩嗶哩”中,康師傅和統(tǒng)一茶飲官方號(hào)的粉絲僅僅只有三位數(shù),遠(yuǎn)遠(yuǎn)低于蜜雪冰城粉絲為51.9萬(wàn)、喜茶為5.3萬(wàn)、茶顏悅色為4.7萬(wàn)、奈雪的茶為1.9萬(wàn)。

?

年輕人對(duì)新茶飲品牌的偏愛(ài)可見(jiàn)一斑。

02

盯住“年輕人”的不止“新茶飲”

為了跑贏即飲茶市場(chǎng)大盤(pán),“康統(tǒng)”將目光投向“年輕人”。

?

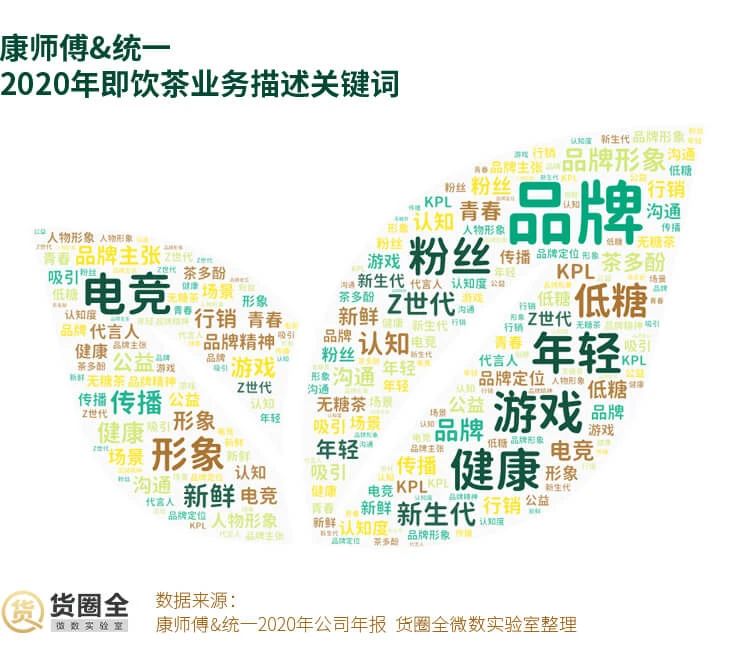

通過(guò)對(duì)這兩大巨頭年報(bào)中關(guān)于即飲茶業(yè)務(wù)的描述進(jìn)行分析后可以發(fā)現(xiàn),2020年二者茶飲工作重點(diǎn)是品牌年輕化,并為此不惜重金,通過(guò)簽約當(dāng)紅流量明星作為代言人、贊助年輕人愛(ài)玩的“王者榮耀“游戲等方式吸引Z世代、新生代消費(fèi)者的關(guān)注。

03

“茶飲”的競(jìng)爭(zhēng)從品牌上升到品類(lèi)

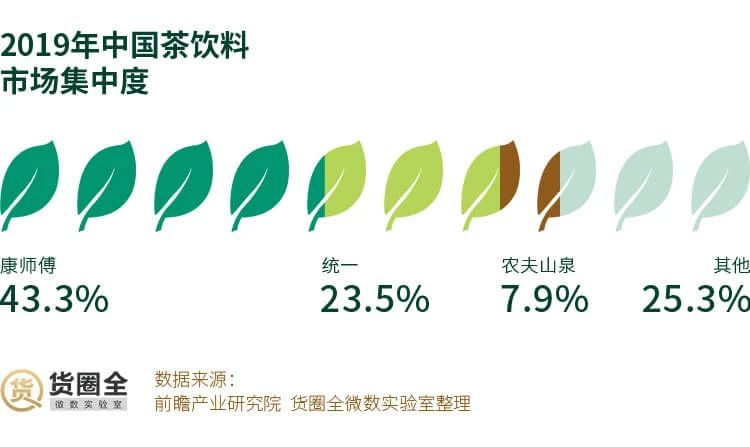

從1995年6月統(tǒng)一冰系列茶在華東上市,到2003年成為紅茶品類(lèi)的領(lǐng)先品牌,統(tǒng)一用了8年時(shí)間;而康師傅從1996年10月推出康師傅冰紅茶后,至今依然占據(jù)冰茶市場(chǎng)的半壁江山。

?

不過(guò)近幾年來(lái),這兩大茶飲巨頭的競(jìng)爭(zhēng)對(duì)手突然變了。

品牌之間的競(jìng)爭(zhēng)已經(jīng)上升到品類(lèi)的競(jìng)爭(zhēng),面對(duì)著市場(chǎng)增速放緩的困擾,“新茶飲”的突然入場(chǎng),是否讓老牌茶飲巨頭措手不及?

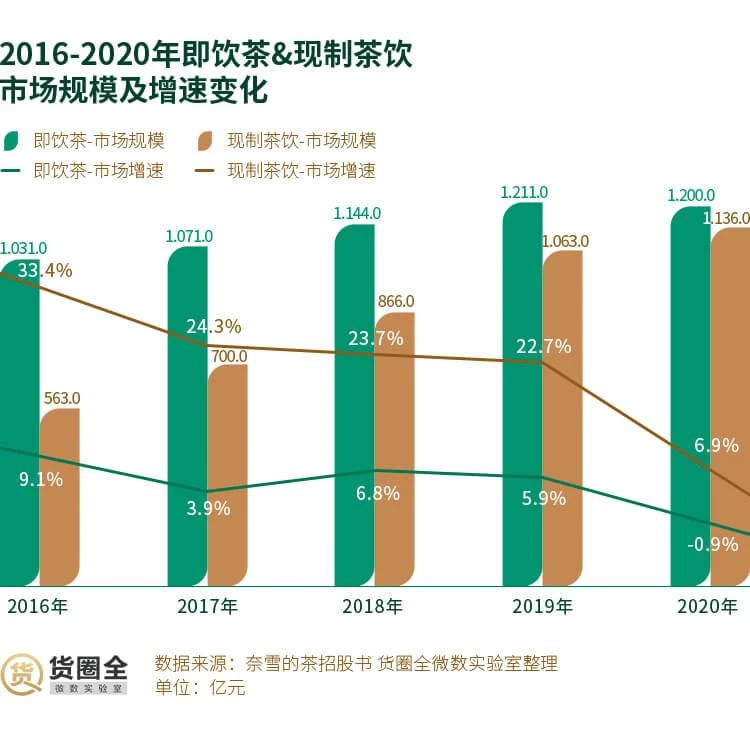

數(shù)據(jù)顯示,即飲茶市場(chǎng)在2015年至2020年,市場(chǎng)規(guī)模復(fù)合年增長(zhǎng)率僅為4.9%,2020年甚至出現(xiàn)了市場(chǎng)整體規(guī)模下降的情況。與之相比,現(xiàn)制茶飲這種新茶飲的增長(zhǎng)速度則比即飲茶快了太多,復(fù)合年增長(zhǎng)率為21.9%。

?

按照這個(gè)市場(chǎng)增速,現(xiàn)制茶飲很可能花6年的時(shí)間,整體規(guī)模趕超即飲茶。

即飲茶如何能夠獲得“年輕人”的喜愛(ài)?在大品類(lèi)上是否要跨界?成為擺在康統(tǒng)這代老牌飲料企業(yè)面前的若干道難題。

3.1“無(wú)糖茶”是即飲茶的突破口

年輕人對(duì)健康、時(shí)尚有著更強(qiáng)烈的追求。數(shù)據(jù)顯示,無(wú)糖茶飲料市場(chǎng)正在快速增長(zhǎng),2014-2019年復(fù)合增長(zhǎng)率高達(dá)32.6%,而同時(shí)間含糖茶僅為3.0%。

?

目前康師傅已經(jīng)推出無(wú)糖零卡的冰紅茶,以及冷泡綠茶、茉莉花茶等無(wú)糖茶,而統(tǒng)一則推出“茶里王”和“茶霸”兩大無(wú)糖茶品牌,拳頭產(chǎn)品統(tǒng)一冰紅茶上線無(wú)糖口味,另一款拳頭產(chǎn)品統(tǒng)一綠茶,則在外包裝上顯著標(biāo)明“低糖”。

?

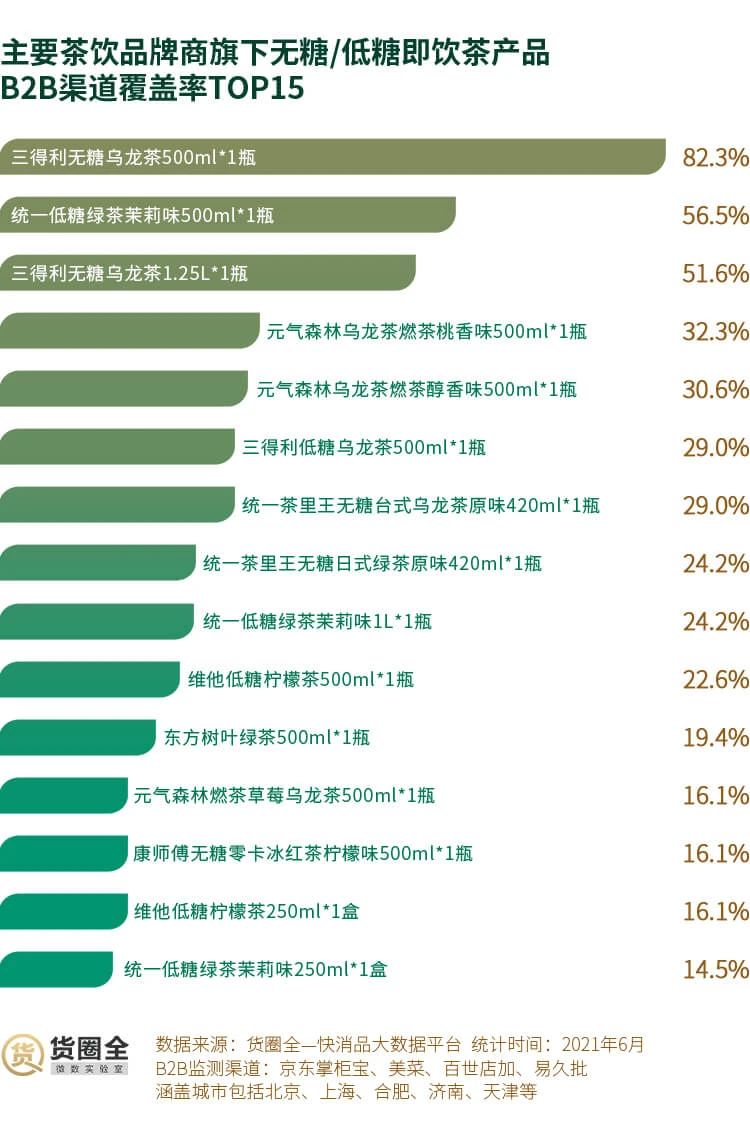

根據(jù)貨圈全-快消品大數(shù)據(jù)平臺(tái)的數(shù)據(jù)顯示,目前“康統(tǒng)”旗下茶飲料中有15.3%為無(wú)糖或者低糖產(chǎn)品。

?

另外,無(wú)糖茶在配方和制作工藝上和含糖茶截然不同,這也給了無(wú)糖茶更加靈活的訂價(jià)空間。

根據(jù)貨圈全-快消品大數(shù)據(jù)平臺(tái)的數(shù)據(jù)顯示,康師傅和統(tǒng)一旗下的無(wú)糖茶 B2B渠道平均售價(jià)均要高于含糖茶。其中,康師傅無(wú)糖零卡冰紅茶要比含糖冰紅茶高出11%。

?

不過(guò)眼下“康統(tǒng)”旗下無(wú)糖茶在渠道的表現(xiàn)顯然不如含糖茶統(tǒng)治力那么高。

?

在這一細(xì)分領(lǐng)域,三得利和東方樹(shù)葉已經(jīng)持續(xù)布局了10年時(shí)間。起步晚了10年的“康統(tǒng)”除了要面對(duì)三得利、東方樹(shù)葉的競(jìng)爭(zhēng)外,還需要警惕燃茶、維他低糖這類(lèi)網(wǎng)紅品牌的追趕。

3.2新茶飲品牌的跨界之爭(zhēng)

如果說(shuō)之前“新舊”茶飲還是隔空交手。那么接下來(lái),隨著新茶飲從門(mén)店殺入零售場(chǎng)景,雙方將會(huì)在同一個(gè)貨架上展開(kāi)競(jìng)爭(zhēng)。

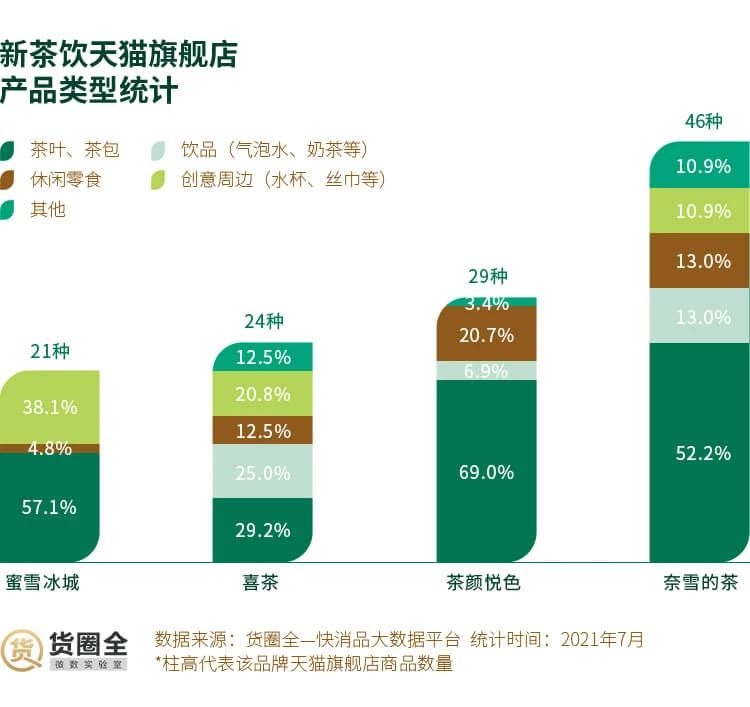

目前,喜茶、奈雪的茶、茶顏悅色、蜜雪冰城等均已推出如茶包、果汁茶、休閑零食等更加符合零售領(lǐng)域的產(chǎn)品。這些現(xiàn)飲茶品牌主要還是在茶包上發(fā)力,產(chǎn)品更為豐富。

喜茶在產(chǎn)品研發(fā)創(chuàng)新上的投入是最大的也是最早的,奈雪的茶的天貓店也開(kāi)始試水氣泡水,茶顏悅色則上線手搖奶茶。

?

?

從這些產(chǎn)品來(lái)看,目前現(xiàn)飲茶品牌做即飲茶仍在試水階段,在產(chǎn)品研發(fā)上避開(kāi)了老牌企業(yè)的強(qiáng)勢(shì)SKU,選擇的都是氣泡水、手搖奶茶這樣的新品類(lèi)/細(xì)分品類(lèi)。

?

04

新茶飲品牌的渠道之爭(zhēng)

說(shuō)到快消品就繞不開(kāi)“通路”這個(gè)話題,貨圈全微數(shù)實(shí)驗(yàn)室發(fā)現(xiàn),喜茶的瓶裝飲料已經(jīng)在711、全家等主流便利店以及沃爾瑪、山姆、Ole等大賣(mài)場(chǎng)上架;

在山姆我們還發(fā)現(xiàn)了“玫瓏蜜瓜味”的專(zhuān)供口味;與此同時(shí),喜茶已經(jīng)開(kāi)始在華南地區(qū)布局傳統(tǒng)渠道。

?

?

即飲茶的生意,潛力仍在線下,對(duì)比康師傅、統(tǒng)一、娃哈哈、農(nóng)夫山泉的線下渠道布局,對(duì)新茶飲品牌而言,如何更快的鋪設(shè)出這張網(wǎng),是最大的挑戰(zhàn)。

綜上,據(jù)“貨圈全”觀察和整理,茶飲行業(yè)的格局正在改變。

l?大量資本涌入新茶飲領(lǐng)域推動(dòng)了整個(gè)行業(yè)的發(fā)展,也加劇了行業(yè)的競(jìng)爭(zhēng);

l?新茶飲品牌間在PK門(mén)店數(shù)和單店銷(xiāo)售額的同時(shí),也在尋求“開(kāi)店時(shí)間以外”的新的增長(zhǎng)點(diǎn),在電商渠道,非即飲的茶包和周邊顯然是非常匹配的;而新茶飲想要推即飲茶,真正進(jìn)入線下光靠資本還遠(yuǎn)遠(yuǎn)不夠;

l?對(duì)傳統(tǒng)即飲茶品牌而言,雖然新茶飲品牌殺入即飲茶市場(chǎng)短期來(lái)看不會(huì)對(duì)市場(chǎng)份額的變化造成太大的影響,但消費(fèi)者想要更“健康”、更“新鮮”產(chǎn)品的趨勢(shì)加上本身在新茶飲和即飲茶之間的選擇,依舊不可輕視;

l?傳統(tǒng)快消品是否也可以嘗試線下開(kāi)店?娃哈哈給整個(gè)行業(yè)打了個(gè)樣,2年時(shí)間400+店的速度,且?guī)缀跞羌用说姆绞綉?yīng)該有效控制了品牌本身的成本,但加盟商盈利如何,目前還不得而知。傳統(tǒng)快消品公司縝密的傳統(tǒng)渠道是否會(huì)助力開(kāi)店?又有幾家快消品公司會(huì)嘗試開(kāi)店?