海底撈的股價陷入了持續(xù)的低迷。自海底撈上市之后,雖頭頂“餐飲第一股”的光環(huán),其股價一路從最低15.23港元/股漲至最高85.77港元/股。但截至今日發(fā)稿前,其股價已經(jīng)跌至30.7港元/股。

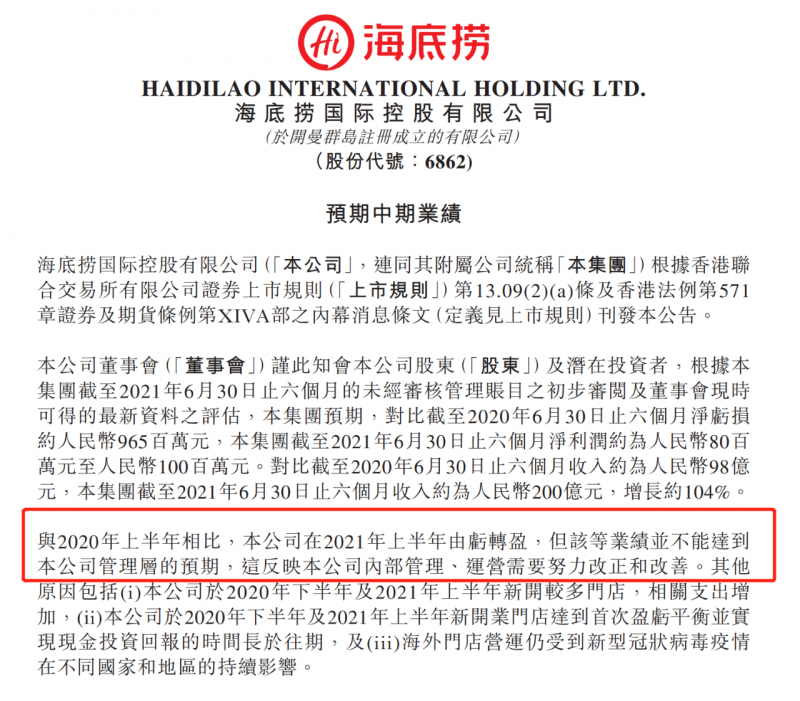

7月25日,海底撈剛發(fā)布了上半年的業(yè)績預告。截至2021年6月30日止半年度的營業(yè)收入約200億元,同比上漲104%;預期凈利潤區(qū)間為8000萬元至1億元。

雖然海底撈成功實現(xiàn)了扭虧為盈,但其業(yè)績仍未達到機構的預期。在2019年、2020年上半年,海底撈曾分別實現(xiàn)了9.12億元、9.65億元的凈利潤。

?

海底撈業(yè)績預告截圖

另一邊呷哺呷哺的高管內斗風波也還在持續(xù)。7月26日,呷哺呷哺CEO趙怡發(fā)布了一份公開信,表示自己現(xiàn)擔任呷哺呷哺執(zhí)行董事。而7月28日,呷哺呷哺上市公司將召開特別股東大會,審議罷免其執(zhí)行董事議案。

這場風波起于今年5月21日,彼時呷哺呷哺發(fā)布公告稱,由于集團若干子品牌的表現(xiàn)未能達致董事會預期,故解任趙怡作為集團行政總裁的職務。

此后趙怡表示,“所謂發(fā)展不達預期的判斷不知從何而來”,“呷哺呷哺上市公司至今仍未充分披露罷免實情”,而其已經(jīng)向北京呷哺呷哺提起勞動仲裁,申請裁定其作為副總裁的勞動合同依然有效。

由小火鍋起家的呷哺呷哺,在2019年快速擴張之時,僅在上半年便新開76家呷哺呷哺門店、13家湊湊門店。但如今的業(yè)績卻不盡如人意,凈利潤、翻臺率持續(xù)下滑,其中2020年其凈利潤同比減少99.4%。

頭部火鍋品牌面臨著同樣的難題,此前連線Insight在文章《股價暴跌、增長放緩,呷哺呷哺、海底撈的生意為什么難做?》中有過詳細分析。

為了走出困境,頭部玩家在繼續(xù)爭奪火鍋市場的同時,也開始“跨界”。從面館到水餃,海底撈在快餐領域全線進攻;小龍坎、呷哺呷哺以“火鍋菜”的概念開起了冒菜店;更多品牌還進入休閑零食領域,從鍋巴、豆干等零食到自熱鍋、料理包等產(chǎn)品多有涉足。

這些跨界,最終能讓火鍋品牌找到“第二春”嗎?

01

瘋狂“跨界”

早在2019年,火鍋市場逐漸飽和之時,火鍋品牌們便開始了第一波跨界嘗試。

呷哺呷哺是國內小火鍋的第一批玩家,但隨著海底撈的崛起,呷哺呷哺開始力推湊湊搶占主流市場。當時,湊湊為了尋求差異化定位,選擇了引入茶飲產(chǎn)品,主打“火鍋+茶飲”的模式,吸引了一群喜愛甜辣搭配的消費者。

此后火鍋品牌的跨品類也從茶飲擴展到甜品等,部分品牌甚至在門店內開辟了一處位置,開起了甜品站、小吃鋪等,比如火鍋品牌怒火八零就曾在門店內開出主打重慶本地特色甜品的“糖水鋪”。

嘗試新品類,也是一種營銷方式,火鍋店可以借此吸引更多客流,也可以滿足更多用戶的需求。

與此同時,火鍋品牌也從跨品類,走向了跨賽道。

小龍坎推出“龍小茶”,一腳邁入茶飲市場;巴奴火鍋創(chuàng)始人杜中兵兒子杜夯開出“超導串串火鍋”,入局串串領域;香天下開串串店,也開米粉店,進攻小吃界。

?

圖片龍小茶線下門店,圖源其官網(wǎng)

在跨賽道這件事上,火鍋品牌們大多在餐飲領域布局,即使新手上路,也比進入其他領域要較為輕車熟路。

其中,海底撈無疑是最瘋狂的探路者。

早在2019年3月,海底撈斥資2.04億元收購了冒菜品牌U鼎,以及主打麻辣燙的天津許小樹、下設云南菜品牌的上海淵古、簡餐餡餅領域的北京甲乙餅等。

2020年底,其加快了孵化品牌的步伐,在快餐領域幾乎開啟了全線擴張的模式:在北京、成都、西安等地推出了“十八汆”、“撈派有面兒”、“佰麩私房面”、“新秦派面館”,“飯飯林”、“秦小賢”、“喬喬的粉”等7個新品牌。

盡管這些品牌并未大舉擴張,但顯示出海底撈希望開發(fā)出新的營收渠道的決心。

?

十八汆門店,圖源澎湃新聞

不過,隨著火鍋品牌相繼推出副牌,跨界者很容易又在新的賽道上相見。

在冒菜這一品類,海底撈面對著不少同行的競爭。小龍坎在2020年底上線了子品牌“小龍坎mini火鍋菜”,據(jù)界面新聞報道,其打出了“火鍋菜”的名頭,但從產(chǎn)品上看,其主打的其實是冒菜;另外,呷哺呷哺也在2017年上線了“呷哺呷燙”的副牌火鍋冒菜外賣店。

跨賽道的火鍋品牌們,并不追求中高端定位。反而瞄準的是冒菜、面條、米線、水餃等品類,定價策略大多指向了普通消費者,比如打著“火鍋菜”名號的冒菜在外賣平臺上20元-30元左右便能買到。

另一種輕車熟路的跨界,則來自對餐飲領域B端業(yè)務的探索。

2014年開始,海底撈開始拆分旗下業(yè)務,最開始的便是成立供應鏈管理方面的公司。

其中蜀海正在變成一家為餐飲企業(yè)提供供應鏈托管服務的公司;頤海國際主要聚焦于火鍋底料、調味品業(yè)務;微海咨詢面向人力資源市場等。

隨著火鍋市場的日漸飽和,品牌正試圖以最擅長的餐飲領域作為切入口,打一場多元化之戰(zhàn)。

02

主業(yè)越來越難做

火鍋品牌跨界動作頻頻,是因為與茶飲、面館等正在冉冉升起的風口行業(yè)相比,火鍋生意越來越難做了。

近期海底撈發(fā)布的中期業(yè)績預告不及機構預期,導致港股火鍋企業(yè)的股價全面下跌,在此前接受采訪時,創(chuàng)始人張勇將最重要的原因歸咎于內部管理問題。

同時張勇也提到擴張策略的失敗,“我對趨勢的判斷錯了,去年6月我進一步作出擴店的計劃,現(xiàn)在看確實是盲目自信。”他提到,“當我意識到問題的時候已經(jīng)是2021年1月份,等我做出反應的時候已經(jīng)是3月份了。”

一直以來餐飲行業(yè)的產(chǎn)業(yè)集中度都比較低,火鍋領域更是一個高度分散的行業(yè),一個可以對比的數(shù)據(jù)是,據(jù)新周刊統(tǒng)計,全國在營業(yè)的火鍋門店數(shù)為47.1萬家,而規(guī)模最大的三家火鍋品牌海底撈、呷哺呷哺、馬路邊邊所有門店數(shù)加起來,才剛剛超過3千家。

由于火鍋行業(yè)門檻低,口味和技術容易復制,入局者甚多。

高度分散的行業(yè)現(xiàn)狀,加劇了品牌競爭,導致盈利能力并不穩(wěn)定,同時顧客的品牌忠誠度也不高。

而老玩家要如何在這個多變的市場中保持吸引力,則是要面臨的共同難題。

?

海底撈新增美甲等免費服務,便是為了給門店引流,但是這也會增加更多成本。與此同時對好食材和口感的追求,也讓頭部品牌在高端化的路上一去不復返。

種種原因之下,海底撈、呷哺呷哺都曾選擇漲價的方式來增加業(yè)績,但是很多消費者并不愿意買賬。

另外,近年來各類新興餐飲業(yè)態(tài)涌現(xiàn),消費者的選擇變得更為多樣,火鍋店的部分消費者不可避免地流失。

除此之外,為了改變現(xiàn)狀,海底撈在疫情時期也要抄底擴店,這是提升市占率和保持增長的必要手段。

但可以看到,門店擴張并沒有給海底撈的營收帶來飛速的增長,反而翻臺率、利潤率有所下降。

相似的故事也曾在呷哺呷哺身上發(fā)生過。如此,火鍋品牌便陷入了不開店便會陷入負增長,快速開店又會分流客戶、利潤下滑的困境。

依靠單一的火鍋業(yè)務,顯然不是長久之計,但副牌的突圍也并不容易。

03

副牌能不能拯救困境中的火鍋店?

海底撈的餐飲跨界有多品牌、多細分領域的特點,而且大多在2019年成立并在全國各地布局,顯得頗有聲勢。

可以看出,海底撈希望多點出擊,先探索出單店的成功案例,并將其推廣至其他門店,但如今看來,盡管動作頻頻,海底撈的副牌布局還是略顯保守,發(fā)展緩慢。

在美團APP上搜索發(fā)現(xiàn),在北京當?shù)兀瑑H有3家十八汆正在營業(yè),9家處于即將開業(yè)的狀態(tài);在成都,撈派有面兒僅有2家正在營業(yè);在鄭州,佰麩私房面僅有3家營業(yè),6家處于即將開業(yè)的狀態(tài)。

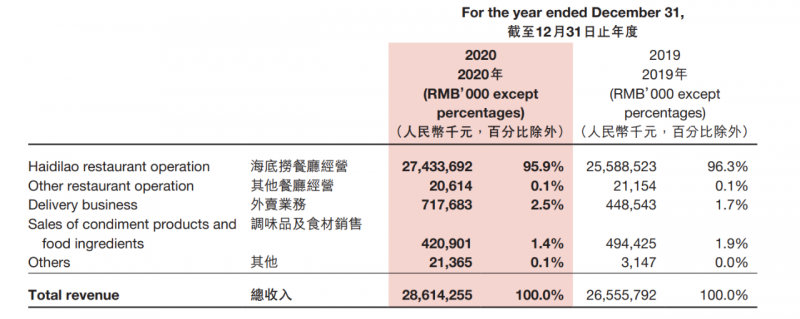

現(xiàn)階段副牌還難以拉動海底撈增長。在2020年報中,它們貢獻的營收不到200萬元,在總營收占比中僅有0.1%。

也可以看到,2019年-2020年這兩項數(shù)據(jù)僅有微弱的變動,這也體現(xiàn)出海底撈的擴張副牌的決心還不夠大。

?

圖源海底撈財報

不過,海底撈的謹慎也可以理解,回溯歷史,餐飲品牌發(fā)展副牌的多如牛毛,但是能規(guī)模化發(fā)展且保持增長的玩家卻很少。

小龍坎火鍋開始賣奶茶是在2018年,不僅開出了獨立門店,也探索了“店中店”模式,但小龍坎聯(lián)合創(chuàng)始人李碩彥近期提到,直到目前為止龍小茶在全國約50個店試點,龍小茶銷售額占到其所在門店業(yè)績的3%。

入局的第三年,茶飲行業(yè)已經(jīng)逐漸飽和,龍小茶依然處于探索階段。

除了自己孵化品牌,還有靠收購拓展業(yè)務的捷徑,但這一方式也并不意味著成功率更高。

2019年,海底撈斥資2億收購優(yōu)鼎優(yōu)(旗下品牌有U鼎冒菜),但這家企業(yè)的發(fā)展并不順遂,從2014年-2018年,除2017年凈利潤實現(xiàn)約22.5萬元外,其余年份都處于虧損狀態(tài)。

但被海底撈收購后,U鼎冒菜也并未按照預期擴張規(guī)模,至今依然沒有闖出多少影響力。

?

縱觀整個餐飲行業(yè),西貝、外婆家、九毛九都是頻繁推出副牌的代表企業(yè)。其中,西貝旗下,便有西貝燕麥面、麥香村、超級肉夾饃、西貝express等多個副牌。

許多副牌剛推出時也曾喧囂過,但發(fā)展多年,它們有的始終沒能成為企業(yè)的第二增長點,有的則逐漸消失于主流視野。

2017年7月18日,西貝終止快餐項目燕麥面半年后,又啟動麥香村的新項目,但短短三個月,西貝創(chuàng)始人賈國龍在朋友圈發(fā)布消息稱,“我們決定,暫停快餐項目,聚焦西貝莜面村,持續(xù)迭代升級……”

賈國龍曾總結到,西貝在快餐市場屢屢受挫的主要原因就是自身的研發(fā)能力不夠,盡管做了5、6年的快餐探索,但卻總被市場“打臉”。

除此之外,企業(yè)對副牌的品類、場景、渠道和消費人群的把握,也需要突破思維的局限,在進入新領域時,多元化運營能力便會受到考驗。

如今火鍋龍頭企業(yè)也走上了不得不發(fā)展副牌、規(guī)避風險的階段,它們目前才剛剛起步,緩慢探索,但是未來也會迎接更多挑戰(zhàn),也可能會經(jīng)歷失敗。

04

零食生意能做成嗎?

探索餐飲副牌之外,零食市場也成為火鍋龍頭的目標,在這一市場它們的前進速度更快一些。

海底撈早期崛起靠的是優(yōu)質的服務,在線下門店等位時,海底撈會熱情地提供鍋巴、爆米花、花生米等小吃,這也曾成為海底撈出圈的一大特色。此后,等位區(qū)的零食也曾被許多火鍋品牌效仿。

這一免費的服務,正在“轉化”成一門有利可圖的生意。

早在數(shù)年前,海底撈便推出了脆米鍋巴、麻辣花生、黃金玉米豆爆米花等零食產(chǎn)品;同期,德莊推出了魔芋、毛肚、豆干等食品,蜀九香研發(fā)了一系列主打“火鍋風味鹵菜”的產(chǎn)品。

可以發(fā)現(xiàn),這些火鍋品牌推出的都是和本業(yè)密切相關的休閑食品,消費者出于對該品牌味道的信任,也會嘗試購買。小龍坎的電商渠道甚至直接將“火鍋零食”作為產(chǎn)品分類。

?

圖源海底撈旗艦店

同時,當一位消費者點入火鍋品牌的淘寶店,幾乎可以購買到從調料到鍋具等任何關于火鍋的必備食材。電商生意目前也是火鍋品牌的一大收入來源。

海底撈淘寶店顯示,其電商產(chǎn)品分為了七大類:方便速食、調料、生鮮食材、酒水飲料、休閑零食、糧油米面、撈撈周邊等。還單獨設置了調味料旗艦店,售賣產(chǎn)品更多細分。

如今火鍋品牌也在逐漸擴展電商品類,并不局限于火鍋相關。比如海底撈便賣起了每日堅果系列的零食禮盒、米線等方便食品。

火鍋品牌的電商版圖,正在逐步向良品鋪子、三只松鼠等休閑零食巨頭靠近。

近兩年自熱食品大熱,方便食品高端化趨勢明顯,料理包、即食產(chǎn)品等也逐漸崛起,而火鍋品牌們幾乎一個風口沒有拉下,海底撈、德莊、小龍坎等都紛紛開發(fā)了系列產(chǎn)品。

?

小龍坎自熱鍋產(chǎn)品,圖源其旗艦店

這些生意,火鍋品牌有天然的優(yōu)勢。

比如自熱鍋產(chǎn)品,對于火鍋品牌而言,有多年建立的品牌影響力,火鍋與自熱鍋本就是一種類似的食物,此前用于門店的秘制配方也可以直接套用,省去了不少探索爆品的成本。同時,在線上渠道之外,全國各地的門店也是一種天然的宣傳渠道。

目前自熱鍋市場還較為分散,仍有挖掘空間,火鍋品牌中海底撈跑了出來并已經(jīng)占據(jù)了一定優(yōu)勢。

據(jù)華經(jīng)產(chǎn)業(yè)研究院數(shù)據(jù),2020年6月,海底撈和自嗨鍋的銷量市占率分別達到13.12%和11.27%,除莫小仙達到9.83%外,其他品牌均在5%左右及以下水平。

不過,在更多的休閑食品品類上,火鍋品牌還需要探索原料、口味和包裝等,由于這一市場的發(fā)展已經(jīng)較為成熟,良品鋪子和三只松鼠有著忠實的簇擁者,建立了市場壁壘,這也導致火鍋品牌需要在口味、包裝等方面做更多的創(chuàng)新,這件事并不容易。

如今,為了避免同質化競爭,許多零食頭部玩家已經(jīng)開始從代工模式走向自建工廠模式,當業(yè)內玩家越來越注重深耕護城河,火鍋品牌能否有那么多財力、人力投入其中還未可知,但這卻是影響品牌競爭力的關鍵因素。

對于困境中的火鍋品牌而言,無論是副牌夢,還是對零售電商的探索,都需要花費不少力氣,承擔可能失敗的風險,但這卻是它們不得不做的事情,畢竟,資本市場已經(jīng)不相信“火鍋故事”了。