一夜暴富的故事動人,小生意撬動巨額財富的故事也令人艷羨。而這兩樣,涪陵榨菜都占了。

一度陷入資不抵債境地的涪陵榨菜,在本世紀初的三峽移民搬遷中獲得了1.8億元拆遷補償資金。靠這筆錢,彼時剛走馬上任的董事長周斌全對涪陵榨菜進行了工業化改革,用科技手段把作坊式生產帶到了現代化生產上。

靠著小小的榨菜生意,涪陵榨菜成長為營收規模近23億元的企業,2020年暴漲的股價也讓涪陵榨菜收獲了“榨茅”的稱號。

然而,業績仍在增長軌道上的涪陵榨菜,如今股價卻不再“堅強”,市值已較高峰期跌去一百多億元。

涪陵榨菜的風光還能延續嗎?

1

榨菜龍頭的成績單

每年的正月,家住貴州省東北部縣城的王甜雨(化名)家里總要買上一些當季的青菜頭,腌上幾壇子榨菜。

“我們家一般會腌制兩種,一種是把整顆青菜頭直接腌制,用來炒米粉臊子。另一種制作起來相對麻煩,要切條調味。”王甜雨說道。

圖/王甜雨家制作的榨菜臊子

王甜雨告訴「子彈財經」,腌制條狀榨菜首先要將削掉老皮的青菜頭清洗干凈、晾干水汽,再切成條狀加鹽攪拌、揉出水分,然后用清水洗去多余鹽分,防止做出來的榨菜成品過咸。再之后,用重物壓在青菜頭條上方榨干水分,便可以按自己的口味加入適量辣椒粉、白糖、食鹽、雞精、花椒粉等調料調味,攪拌均勻后裝壇密封發酵。

“一般發酵20天左右之后就能吃了,如果保存得當,榨菜放一年沒有問題。”王甜雨表示。

不過,即便家里自己會腌制榨菜,王甜雨家仍是烏江榨菜等包裝榨菜的忠實用戶。“包裝榨菜是工業化生產,品控相對比較好,味道穩定,自己家做的難免有過咸或過酸的情況,不適合即食,只能用來炒菜。”王甜雨解釋道。

榨菜生產從傳統的手工作坊到工業化改造,再到智能工藝生產、大數據管理,科技改變的不止是產量、品質,還有包裝榨菜對非包裝榨菜的替代。

前瞻產業研究院統計數據顯示,我國榨菜銷量已從2008年的約48萬噸增長到了2019年的82萬噸。2019年,包裝榨菜在我國榨菜產品市場的占有率已達到約58%,散裝榨菜約占42%。

圖/「子彈財經」攝于超市貨架

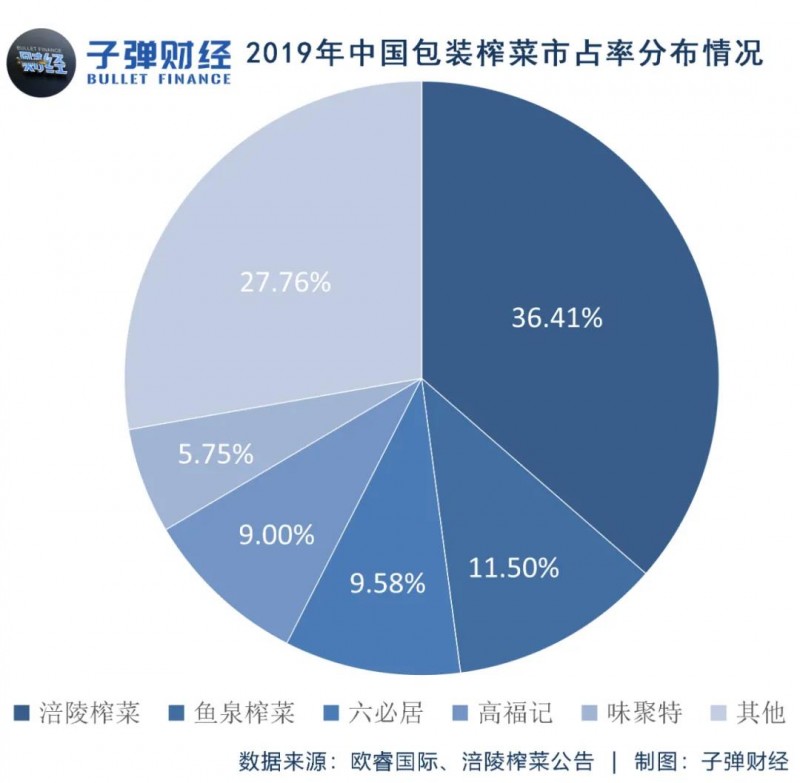

在包裝榨菜中,烏江榨菜的母公司涪陵榨菜占據龍頭位置,魚泉榨菜、六必居、高福記、味聚特、銅錢橋、備得福、辣妹子等公司也較為知名。據歐睿國際數據,2008年末涪陵榨菜市場份額為21.28%,2019年末,其市場份額達到36.41%,遠高于第二名的11.50%。

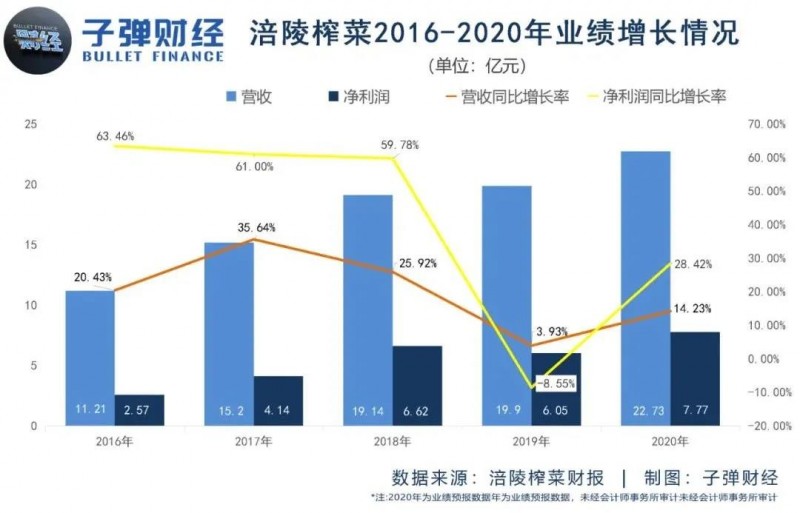

2020年,涪陵榨菜仍在增長軌道上。涪陵榨菜業績預報顯示,其2020年未經會計師事務所審計的營業總收入達到22.73億元,同比增長14.23%;歸屬于上市公司股東的凈利潤實現7.77億元,同比增長28.42%。與受到疫情影響的眾多其它行業公司相比,這個成績無疑值得肯定。

不過,在資本市場,涪陵榨菜的表現卻不如業績那般“堅強”。

2020年,涪陵榨菜在資本市場上演暴漲“神話”,股價從年初的26元左右上漲到了9月份56.24元/股的歷史最高點,市值超440億元,被投資者稱為“榨茅”。

然而,2020年第四季度涪陵榨菜股價即已現頹勢,春節后A股一路下跌,涪陵榨菜的股價也與交出的好成績背道而馳。

3月1日,也就是涪陵榨菜發布2020年業績快報后的第一個交易日,涪陵榨菜股價僅微漲3.42%,此后股價繼續下跌。截止4月9日,涪陵榨菜股價報收于40.83元,市值322億元,較去年最高峰時的市值跌去一百多億元。

圖/東方財富網

業績還在增長軌道上,股價卻為何與之背道而馳?風光無限的“榨茅”一朝變臉,是投資者看走了眼,還是涪陵榨菜本就不值那么多錢?

2

增長的奧秘

“在A股,股價的漲跌不能只看公司基本面的變化,還要看市場情緒。”長期關注二級市場的投資人華清(化名)對「子彈財經」說道。

在他看來,涪陵榨菜在2020年的暴漲,一方面在于貴州茅臺帶動下整個市場資金對消費股熱情高漲;另一方面,則在于涪陵榨菜本身在行業里的龍頭地位和疫情下的業績持續增長。

“從2020年涪陵榨菜季度財報可以看到,除了第一季度營收同比出現微降,其它幾個季度業績都是增長狀態,這在疫情影響下是比較難得的。涪陵榨菜在8月21日發布半年報之后股價更是出現了連續上漲,一路漲到歷史最高點。”

圖/「子彈財經」攝于超市貨架

華清進一步表示,如今涪陵榨菜的股價下跌不僅在于市場情緒太差,另外可能還在于市場不太看好涪陵榨菜的長期發展前景。

回顧涪陵榨菜過去幾年的發展可以看到,涪陵榨菜在2016-2018年一直保持著相當不錯的增速,分別實現營收11.21億元、15.2億元和19.14億元,同比增長20.43%、35.64%和25.92%;歸屬于上市公司的凈利潤分別為2.57億元、4.14億元和6.62億元,同比增長63.46%、61%和59.78%。

然而,在2019年,涪陵榨菜就出現了業績放緩的情況,營收19.9億元僅同比增長3.93%,歸屬于上市公司的凈利潤則下滑8.55%。其2020年預計營業總收入同比增長14.23%、歸屬于上市公司股東的凈利潤同比增長28.42%,增速雖高于2019年,但與2016-2018年比起來,增長顯然已現瓶頸。

“涪陵榨菜2020年的增長是基于疫情帶來的階段性紅利,隨著疫情的消退,它的整體發展也會進入平緩期。”中國食品產業分析師朱丹蓬直言,涪陵榨菜這么多年的增長基本基于漲價,其實含金量并不高。

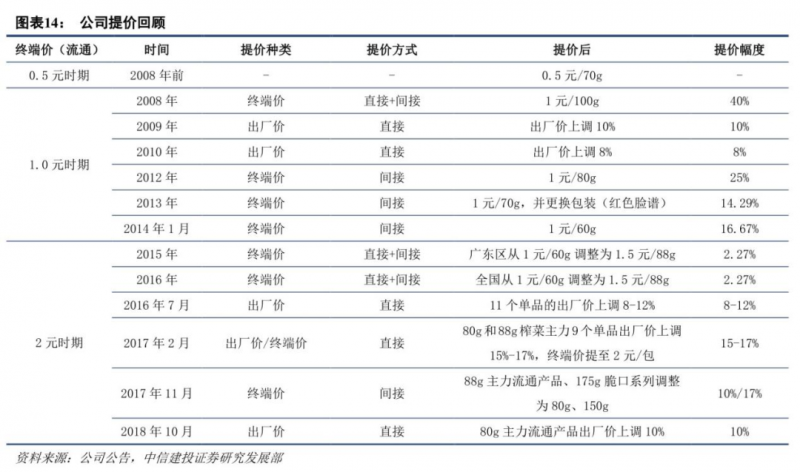

對于涪陵榨菜的漲價情況,中信建投證券曾在2020年4月發布的研報中進行了統計,2008年到2018年10月,涪陵榨菜已累計提價12次,主要形式包括直接提價(提出廠價或終端價)和間接提價(價格不變,縮小規格)。

該研報顯示,在2008年以前,涪陵榨菜旗下70g裝的烏江榨菜終端零售價僅為0.5元。

而「子彈財經」在天貓平臺烏江旗艦店看到,截至2021年4月8日,70g裝的烏江涪陵榨菜鮮脆菜絲、鮮爽菜芯等產品售價為3.25元,已經突破2018年的二元價格帶,促銷價為2.7元。

對于涪陵榨菜漲價的原因,中信建投證券在研報中分析道,主要是成本推動,也會綜合渠道利潤空間等因素。

涪陵榨菜的主要原材料即青菜頭。據悉,青菜頭在榨菜生產成本中的占比一般在60%左右,最低的也在45%-50%。前瞻產業研究院數據顯示,青菜頭種植地區集中在重慶涪陵、浙江余姚和四川,涪陵青菜頭種植面積約占總面積的46%,重慶其他地區約占14%。

值得注意的是,2021年,受其它地區種植減少、產量下降但需求增加等因素影響,涪陵區青菜頭收購平均價格創下1250元/噸的歷史新高,較2020年730元/噸左右的平均價格上漲超71%。為了收到足夠多的青菜頭,個別企業收購價甚至上調到了1500元/噸。

據涪陵榨菜披露,公司原料收購奉行“一個保護價、兩份保證金、一條利益鏈”模式,2019年與種植戶約定在農歷雨水前以800元/噸的保護價對青菜頭進行收購,當市場價格高于合同約定價時根據市場價格收購。

至于涪陵榨菜今年收購情況如何,公司如何應對原料價格上漲帶來的成本增加?「子彈財經」就相關問題聯系涪陵榨菜方面,截止4月10日,未獲回應。

3

“天花板”和野心

對于大多數企業而言,應對成本提高最好的方法無疑就是提高售價,在過去的十多年里,涪陵榨菜確實也是這么做的。

從中信建投證券研報來看,涪陵榨菜產品漲價幅度要遠高于青菜頭收購價增幅。2008-2020年間,重慶市涪陵區青菜頭收購價格漲幅為70%左右,而涪陵榨菜產品價格提升幅度超過300%。

今年青菜頭收購價的上漲會不會進一步刺激涪陵榨菜產品售價的提升?答案目前尚是未知數。

圖/榨菜原料青菜頭

不過,可以明確的是,涪陵榨菜要繼續提價會越來越難。因為榨菜從本質來說,是一種下飯的低價消費品,可替代性強,且基本不存在高消費概念。也正因此,消費者對其售價會有大致的心理預期,一旦價格提升到一定的閾值,超過大眾的心理承受力,很難說消費者不會對漲價產生不滿,進而放棄購買。

事實上,近年來,在各種社交平臺、電商平臺,已經有關于“烏江榨菜越來越貴”的聲音出現。

然而,涪陵榨菜要面臨的增長“瓶頸”遠不止于此。

榨菜行業作為小眾行業,包裝類榨菜更是“小眾中的小眾”,“天花板”過低。智研咨詢報告顯示,截至2019年,中國包裝類榨菜行業規模僅有67億元。而2019年,涪陵榨菜的榨菜產品收入就有17.12億元。以此計算,4個涪陵榨菜就能填滿市場。涪陵榨菜2019年、2020年遠不及前幾年的業績增速即已是行業發展空間過小的最好驗證。

涪陵榨菜未嘗沒有看到自身發展面臨的“瓶頸”,其早已進行多元化布局,通過收購“惠通”品牌、自研等方式,在榨菜之外,還推出了蘿卜、泡菜、下飯菜等佐餐開味菜產品,甚至還有醬油產品。

對于一個成熟企業尤其是已經達到行業龍頭地位的企業而言,達到一定規模后,增速勢必會放緩,采取多元化經營策略是突破發展瓶頸的常見做法。

不過,涪陵榨菜的新品類蘿卜、泡菜也并未脫離佐餐的范疇,這也意味著,公司榨菜和蘿卜、泡菜產品之間存在內部競爭關系,互相之間存在替代作用,這顯然不利于整體業績的提升。

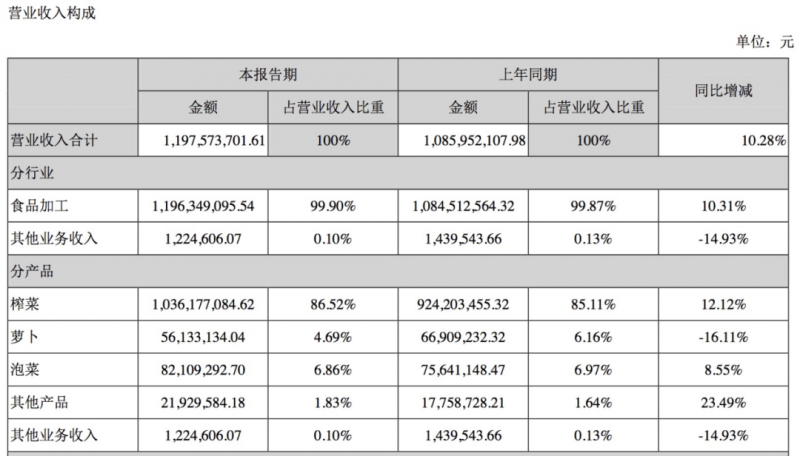

目前,涪陵榨菜多元化發展成果并不佳,營收仍然依賴榨菜。2018年、2019年和2020年上半年,榨菜收入在涪陵榨菜整體營收中的比重占到了85.04%、86.07%和86.52%。蘿卜產品收入在2020年上半年甚至下滑了16.11%,為5613.31萬元,占總營收的4.69%;收入同比上漲8.55%的泡菜產品收入也未能過億元,在總營收中僅占比6.86%。

圖/涪陵榨菜2020年半年報

朱丹蓬對「子彈財經」直言,整體來說,涪陵榨菜的多元化布局是失敗的。“涪陵榨菜想去并購一些新的板塊、新的品類,但是整體進程并不順利,所以它在資本運營這一塊是缺失的。”

“當整個榨菜行業以及涪陵榨菜自身進入‘雙天花板’節點,未來,涪陵榨菜一定要進行資本布局,否則它的增長肯定是難以為繼的。”朱丹蓬進一步指出。

如今,雖然行業天花板明顯,且涪陵榨菜的增長瓶頸已逐漸顯現,但其仍在擴充產能。涪陵榨菜已獲證監會審核通過的不超過33億元的定增方案,所募集資金即計劃用于擴充產能,主要建設項目包括40.7萬噸原料窖池、原料加工車間及設備和20萬噸榨菜生產車間及設備等。

2020年11月26日,涪陵榨菜總經理趙平曾公開表示,涪陵榨菜將進一步拓展國際業務,擴大產品影響力。在2020年年末舉辦的第三屆中國重慶·涪陵榨菜產業博覽會上,涪陵榨菜還宣布將用3-5年實現年銷售破百億元銷售目標,進一步做大榨菜市場。

不過,需要正視的是,榨菜并不是一個技術門檻很高的行業,市場競爭激烈,家庭自制、小作坊等生產的榨菜等都分流了本就不大的市場。

涪陵榨菜要搶占更多的市場份額,愿望是美好的,但現實卻是,不管在原料采購還是銷售方面勢必都會面臨惡戰,涪陵榨菜要突破“天花板”仍需時間。