2005年以COCO、一點點為代表的第一代奶茶店開始在街頭巷尾流行,香飄飄(603711.SH)從零到一,以3.5元單價的杯裝沖泡奶茶在均價10元左右的茶飲市場實現(xiàn)“切割”,只用了5年時間將營收拉至20億,站在了食品飲料公司成長的“分水嶺”。

在那個互聯(lián)網(wǎng)紅利還遠未大范圍波及線下的時代,“20億”是攔在組織架構(gòu)、營銷策略、產(chǎn)品矩陣等多個層面前的一道坎。

直到2017年登陸A股,香飄飄的招股書顯示,其杯裝奶茶的收入占比仍舊占據(jù)98.84%,以過度集中的單一品類結(jié)構(gòu)貿(mào)然上市;招股書還顯示,公司高居不下的銷售費用率(25%)對比30%左右的毛利率,都體現(xiàn)了激烈營銷戰(zhàn)中的競爭疲態(tài)。

然而,據(jù)元氣資本觀察,2020年疫情背景下的香飄飄在全年業(yè)績快報中展現(xiàn)出了“拐點”的氣勢。在業(yè)績快報中,公司2020年第四季度實現(xiàn)營收18.79億元、同比增加17.58%,實現(xiàn)凈利3.11億元、同比增加44.65%,這已經(jīng)是香飄飄疫情后連續(xù)兩個季度交出超出預(yù)期的答卷。

既是超出預(yù)期,那么便意味著曾經(jīng)“繞地球一圈”的香飄飄的部分變化并未被市場感知到。在喜茶、奈雪的茶等新茶飲品牌引領(lǐng)新時代的背景下,香飄飄是否能再次實現(xiàn)對新茶飲市場的“二次切割”?元氣資本結(jié)合實地調(diào)研、財務(wù)分析,對信息梳理之后得到了一些新的洞察和判斷。

香飄飄發(fā)生了哪些改變?

如果說有一項能力是軟飲料公司的核心競爭力,產(chǎn)品迭代、創(chuàng)新能力必列其中,因為只有這樣,公司才能實現(xiàn)營收的持續(xù)增長。

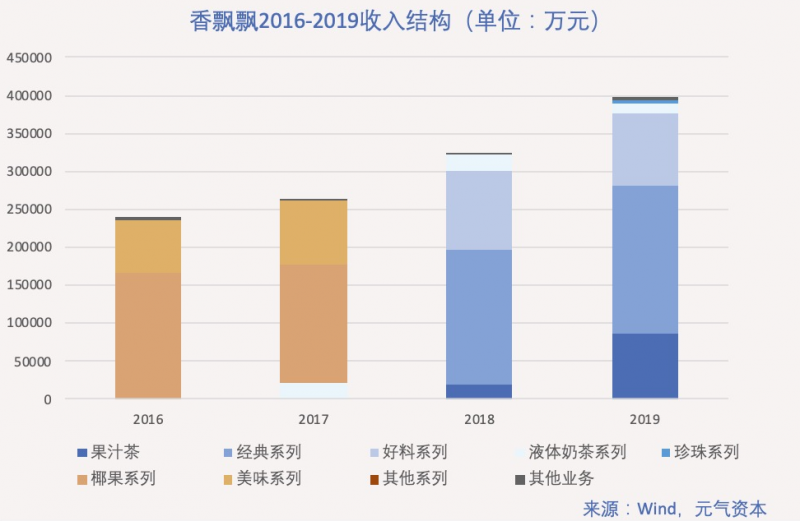

從上圖可以明顯地看出香飄飄在上市以后發(fā)生的根本性的變化,雖然大品類仍是以沖泡奶茶為主,但產(chǎn)品實際已經(jīng)完成了迭代。

沖泡這一市場是否具備可持續(xù)的增長空間,香飄飄2020年第四季度的業(yè)績快報給予了部分答案。結(jié)合調(diào)研的反饋與渠道經(jīng)銷商的庫存數(shù)據(jù),我們認為2021年香飄飄能繼續(xù)實現(xiàn)業(yè)績的雙位數(shù)高增長。

從本財年四個季度的銷量表現(xiàn)來看,沖泡類產(chǎn)品的短板也十分顯著,那就是具有明顯的季節(jié)性特征。通常在農(nóng)歷春節(jié)的前兩個月是爆發(fā)期,僅兩個月左右的銷量便能達到全年銷量的40%左右(2017年單季銷量甚至能達到全年銷量的70%左右)。

在這樣的背景下,香飄飄的沖泡板塊要實現(xiàn)增長的邏輯也就相對簡單,利用品類橫向擴展實現(xiàn)“量價齊升”。具體在產(chǎn)品策略上,經(jīng)典奶茶系列繼續(xù)以“量增”為主,中高端的好料系列則通過推新品實現(xiàn)更多“價”的提升。

進一步去看這兩個系列量、價的增長會發(fā)現(xiàn),經(jīng)典系列價增幅度較小,提價周期基本以成本為驅(qū)動,這是由于經(jīng)典系列的定位針對低線城市及縣級市場,這里的消費者價格敏感度較高,因此近幾年價格的變化幅度也極其有限。

好料系列有著通過更快的更新節(jié)奏,結(jié)構(gòu)升級帶來更大價增空間。中高端飲品的消費者特征明顯,對口味迭代的訴求很高,2012-2013年香飄飄就因為其好料系列產(chǎn)品結(jié)構(gòu)單一(只有紅豆口味SKU)致使增長極為緩慢,直到2014年,公司才意識到問題所在,開始持續(xù)推出升級版口味,或變相或直接地提價。

值得注意的是,由于好料系列的配料成本占比很重(2015年開始增加煉乳包),直接材料的單位采購成本也一并被抬高。2016年以來,好料系列與經(jīng)典系列毛利率實際逐步趨同(42%左右),中高端的產(chǎn)品并沒有對收入結(jié)構(gòu)帶來升級,這在某種意義上是一種失敗。體現(xiàn)的結(jié)果就是,隨著2017年原材料成本的上漲,香飄飄在利潤端承受了巨大的壓力,也導(dǎo)致公司毛利率大幅下降至25%左右。

種種因素的疊加,讓市場對香飄飄的沖泡板塊持有悲觀預(yù)期,普遍認為沖泡這一類型的市場趨勢增速放緩、是已經(jīng)被淘汰的模式。誠然,在一、二線城市被大量奶茶線下門店覆蓋的背景下,沖泡產(chǎn)品原本的便攜性優(yōu)勢已被消磨,但不能忽略的是,下沉市場的巨大空間仍未被完全覆蓋,根據(jù)2019年年報中的地區(qū)收入來看,全國還有超過50%的縣鎮(zhèn)級沒有被覆蓋,意味著沖泡類的故事仍有增長的可能。

想要拿下這一市場,一個可能的重心是渠道模式,渠道模式的完成則離不開另一驅(qū)動——即飲業(yè)務(wù)。

元氣資本在渠道進行調(diào)研時,就前文提到的“季節(jié)性特征”向香飄飄的經(jīng)銷商進行過了解。結(jié)論符合我們的判斷,季節(jié)性特征破壞了經(jīng)銷商對香飄飄產(chǎn)品的積極性,從而也致使香飄飄的產(chǎn)品在進入新地區(qū)市場時常常受挫。

基于下沉鋪貨的角度再看就會發(fā)現(xiàn),即飲業(yè)務(wù)對于香飄飄有著更大的戰(zhàn)略價值。

原有的沖泡類奶茶由于即沖即飲的特性,決定了其熱飲屬性。通常來講,二、三季度幾乎是“荒漠期”。而即飲的液體奶茶蘭芳園、牛乳茶,以及在2018年7月推出的MECO果汁茶都能很好地熨平這一季節(jié)性波動。根據(jù)我們的調(diào)研,2020年上半年只從事即飲類產(chǎn)品的經(jīng)銷商占比約為1/4,即飲類產(chǎn)品覆蓋約50-60萬終端,而沖泡類覆蓋約70-80萬終端,這樣來看,即飲類產(chǎn)品的鋪貨規(guī)模增長為更為平滑的銷售周期提供了一個底層保障。

價格帶方面,根據(jù)調(diào)研統(tǒng)計,香飄飄果汁茶的終端價格卡位5-6元價格帶,契合飲料市場主流價格帶。同時與市場上同類產(chǎn)品相比,其果汁含量更高,口感層次也更加豐富。配合技術(shù)層面在果汁茶杯身創(chuàng)新性采用無菌灌裝,在不添加防腐劑情況下可以常溫保存12個月,運輸不受冷鏈限制,賽道更加寬闊,更加具備擴張及下沉基因。

然而這一主流價格帶提供了量的增長,卻也為利潤帶來一定負擔。

根據(jù)2020年業(yè)績快報中的數(shù)據(jù),香飄飄果汁茶當前的毛利率低于沖泡板塊(不及30%,且2019年公司年報報顯示果汁茶毛利率同樣低于30%,為29.73%)。從主營業(yè)務(wù)的成本構(gòu)成來看,直接材料成本便占據(jù)營業(yè)成本的約85%,根據(jù)調(diào)研反饋,其中產(chǎn)品食材成本與包材成本之比約為4:5,換言之,占營業(yè)成本約50%的包材成本拉低了果汁茶的毛利率(遠高于軟飲類的平均包材成本比),要改善這一點還需靜待規(guī)模效應(yīng)的凸顯。

但這并不妨礙我們看好果汁茶這一大單品的前景增量,不僅是在收入層面,更是在其他層面為香飄飄注入了活力。淡旺季的收入波動的減小,對于目前公司的價值體現(xiàn)在:經(jīng)銷商變得更積極且管理效率得到提高,同時銷售團隊的積極性也會因此而提升;產(chǎn)品互補之下品牌建立的協(xié)同效應(yīng)。如此一來,公司原有的強勢市場可以依靠原有渠道輸出即飲產(chǎn)品實現(xiàn)快速放量,弱勢區(qū)域通過即飲打開市場反哺沖泡業(yè)務(wù)。

華東地區(qū)作為香飄飄的大本營,在元氣資本的草根調(diào)研中,顯著能感受到這一地區(qū)香飄飄經(jīng)銷商的優(yōu)勢,根據(jù)調(diào)研,該地區(qū)經(jīng)銷商在旺季的周轉(zhuǎn)率可達一月兩次,年均銷售額也顯著高于其他區(qū)域,西南、華中經(jīng)銷商能力次之。

有趣的是,過往由于傳統(tǒng)沖泡奶茶的熱飲屬性,在冬季暖氣供應(yīng)充足、室內(nèi)溫度較高的東北等地區(qū),反而迎來了即飲果汁茶的熱賣,這一點也印證了我們的判斷。

更為有趣的是,即飲果汁茶是香飄飄再一次“從零到一”的開創(chuàng)嘗試,傳統(tǒng)的即飲茶品牌只有康師傅冰紅茶等較老的產(chǎn)品,兩者之間無論成分還是概念都存在巨大差異。那么果汁茶是否會迎來當初沖泡茶問世后那般各方公司激烈模仿競爭的景象呢?我們認為這比較困難。

香飄飄最顯著的壁壘來自果汁茶所使用的無菌灌裝生產(chǎn)線,公司與德國博世簽訂了五年的排他性協(xié)議(目前排他期剩余約不到一年)。而博世這一生產(chǎn)線產(chǎn)能有限,不具備大規(guī)模量產(chǎn)能力。元氣資本調(diào)研反饋的信息顯示,香飄飄目前已經(jīng)基本占據(jù)了博世生產(chǎn)線的全部產(chǎn)能。

此外,由于果汁茶的產(chǎn)線無法通過舊產(chǎn)線進行改造、需要新建基地,這導(dǎo)致了漫長的審批成本與加重的管理成本,“要不要上項目”對于如農(nóng)夫山泉、統(tǒng)一等已經(jīng)具備瓶裝類茶飲品的公司而言更是“撓頭”的決策。

新茶飲時代:香飄飄的機會何在?

實際上,在我們研究香飄飄之初便有一個假設(shè)——新茶飲市場能否被香飄飄切割的問題。

目前,軟飲料行業(yè)已是進入成熟期,規(guī)模超6000億(數(shù)據(jù)來源:Euromonitor)。其中瓶裝水的規(guī)模最大(超1800億),果汁、即飲咖啡及茶規(guī)模分別為1069億、1438億。行業(yè)競爭激烈,CR5占比從2012年47%下降至2019年39%。

國內(nèi)奶茶行業(yè)則是經(jīng)歷沖粉奶茶、桶裝奶茶、手搖茶三個階段,在喜茶、奈雪等品牌的引領(lǐng)下進入現(xiàn)萃茶的新階段。根據(jù)新茶飲白皮書,目前茶飲規(guī)模4000億左右,奶茶規(guī)模約為1000億。奶茶主要分為液體奶茶、沖泡奶茶及門店現(xiàn)調(diào)奶茶三種形態(tài),其中沖泡奶茶格局已定,香飄飄一家獨大;液體奶茶格局尚未最終形成,統(tǒng)一阿薩姆奶茶市占率超70%。現(xiàn)調(diào)奶茶則是街頭奶茶、新中式茶飲和鮮果奶及茶三分天下的格局。

從即飲的角度,香飄飄的果汁茶應(yīng)該如何實現(xiàn)切割呢?沙利文《2019新茶飲白皮書》顯示,消費者在選擇新式茶飲品牌時最關(guān)注的10類信息中,最受關(guān)注的前三類信息依次是口感、飲品種類和質(zhì)量安全,其受關(guān)注程度分別是88%、74%和71%,由此可見,味覺口感依然是消費者最關(guān)注的內(nèi)容。相比之下,產(chǎn)品價格、包裝外觀和促銷活動受關(guān)注程度相對較低。

而這些也正是門店現(xiàn)調(diào)茶飲面對的問題,產(chǎn)品單一,同質(zhì)化營銷嚴重,品牌價值沒有深度挖掘等問題致使差異化的果汁茶單品存在異軍突起的空間。

果汁茶的優(yōu)勢還體現(xiàn)在性價比上,根據(jù)白皮書顯示,15-24元是消費群體能接受的最多單品價格區(qū)間,占比64%;而單價25元以上區(qū)間的受眾人群也占到30%;只有6%用戶偏好14元以下的茶飲產(chǎn)品。而艾媒咨詢數(shù)據(jù)顯示,2018年中國網(wǎng)紅奶茶平均客單價出現(xiàn)分化,奈雪的茶平均客單價為30.7元,而1點點的平均客單價卻只有13.5元。而果汁茶的終端零售價一般為6-7.5元,遠遠低于新式茶飲,受到消費者的青睞。

其次,從包裝角度來看,杯裝比瓶裝更新穎,更年輕化。從健康角度來看,杯裝包裝不透明,更具有技術(shù)含量,在陽光照射下可以防紫外線,而瓶裝包裝不具備這一點。從成分角度來看,果汁茶內(nèi)含10%的果汁和茶葉萃取,可以在不添加防腐劑的情況下常溫保存(保質(zhì)期可達一年),這是現(xiàn)調(diào)茶飲不能比擬的絕對優(yōu)勢。

同時結(jié)合香飄飄線上營收已經(jīng)從2014年的0.02億增至2019年1.25億,5年CAGR為128.65%,占比從2014年0.1%提升至2019年3.14%。即飲茶的特點更符合如今碎片化時代的渠道營銷模式,從而最大限度的觸及目標消費群體,遠比門店現(xiàn)調(diào)更具有可想象的空間。

覆蓋更廣的渠道、更符合主流的價格定位、與喜茶等門店現(xiàn)調(diào)茶飲差異化的日常消費場景,加之過往已有面對激烈競爭的經(jīng)驗,香飄飄距離第二次爆發(fā)可能不會太遙遠。

?