一代人總有一代人要納的稅,95后躲得過腦白金,終究還是躲不過玻尿酸。

從WonderLab的玻尿酸軟糖,到愛美客的嗨體頸紋修復針,再到華熙生物的“水肌泉”玻尿酸飲料、野獸派的玻尿酸床單,按這個趨勢,玻尿酸跨界茅臺似乎已經指日可待了。

在這個“萬物皆可玻尿酸”的時代,最受益的公司理應是做玻尿酸原料的公司:供應全球近40%玻尿酸原料的華熙生物。

但華熙生物的財報和產品線卻講述了另一個故事。2020年,營收26.3億元,同比增長39.6%;凈利潤6.47億元,同比增長10.5%。蠶食公司利潤的一大元兇,就是越來越高昂的銷售費用。

華熙生物有三大產品線,毛利率90%以上的注射級玻尿酸原料,毛利率70%的化妝品,而食品線則只有55%。華熙生物做原料起家,是toB的生意,化妝品、食品則是直面消費者的toC生意。

從原料到消費品,華熙生物的野心很大。此前,華熙生物與故宮博物院合作,推出6款故宮國寶色口紅和2款“故宮美人面膜”。憑借精美的做工和華熙的生物科技,故宮口紅一炮走紅,僅兩天預售產品便已售罄。

在口紅之后,護膚品也成了爆款。根據第三方數據,潤百顏天貓旗艦店2020年成交額破5億、同比增長190%;肌活、米蓓爾、夸迪天貓旗艦店成交額上億元,均呈翻倍式增長。2020雙十一期間,主打5D玻尿酸抗老的夸迪憑借與頭部主播李佳琦的互動,更是實現了600%的銷售額增長。

近期則接連推出“黑霧”、“水肌泉”產品,主打可以吃、可以喝的玻尿酸。

但華熙在從原料到消費品的跨越中,也付出了代價:2016年,華熙生物的銷售費用率只有14.6%,到了去年已經超過了40%,營銷成本明顯蠶食了利潤。

本篇文章聚焦3個問題:

1.華熙生物為什么要轉型開發toC的消費品?

2.它的化妝品業務高增長能維持嗎?

3.能吃能喝的玻尿酸,會像喜茶、元氣森林那樣火嗎?

01.坐擁金山銀山

1998年,研發出透明質酸(玻尿酸)生產技術的郭學平博士,創立了華熙生物公司的前身——山東福瑞達。

由于當時玻尿酸還不為眾人所知,山東福瑞達在將研究成果商業化的路上苦苦掙扎,始終未能實現盈利。

直到2000年,郭學平在北京大學攻讀EMBA時,認識了從海南、北京房地產賺的盆滿缽滿的趙燕。她被郭學平的技術吸引,大手筆地以凈資產1.5倍的價格買下了福瑞達50%的股份,并出資2億元為公司建廠。

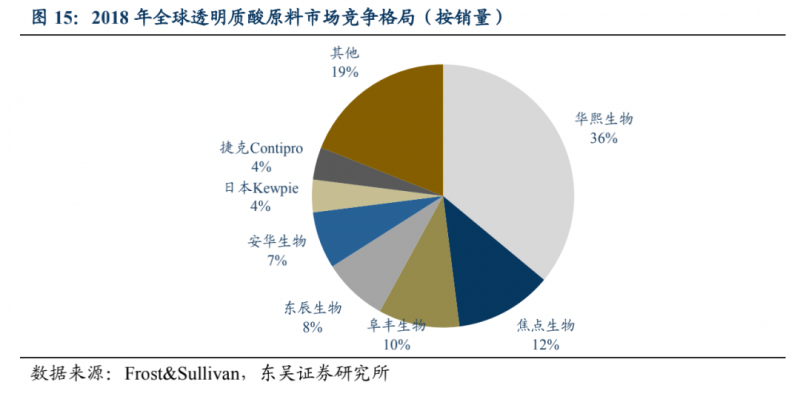

2005年,工廠投產后公司很快成為在透明質酸原料端全球最大的研發生產企業,并成功于2008年在香港上市。2018年全球透明質酸原料總銷量達到500噸,華熙生物產量近180噸,占比近36%,在國內的市場份額約60%。

之后,華熙生物分別在2012、2014年分別切入醫療終端和功能性護膚品領域,打造出終端產品潤百顏,業務向產業鏈下游擴展。

2021年1月7日,國家衛健委正式批準食品級透明質酸鈉(HA)原料可作為新食品原料用于普通食品添加,公司隨之推出國內首個玻尿酸食品品牌“黑零”。自此,公司形成了從原料到醫療終端產品、功能性護膚品及食品的全產業鏈業務體系。

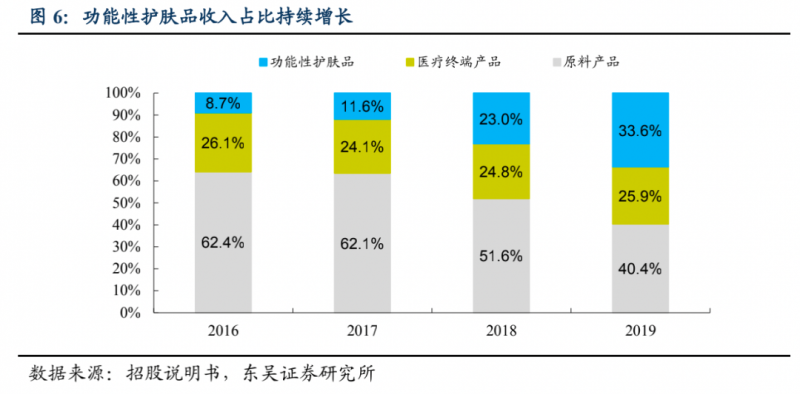

2019年,公司三大業務板塊原料、功能性護膚品、醫療終端營收占比分別為40.4%、33.6%、25.9%,其中原料業務占比較2016年下降約22個百分點,而功能性護膚品占比大幅上升,從2016年的8.7%漲到了2019年的33.6%,成為公司第二大業務。

公司的營業收入從2009年的1.17億元增長到2019年的18.86億元,復合年均增長率達32.0%,十年翻了16倍。賽道選的好,收入少不了,華熙生物的增長主要還是賽道選得準:趕上了醫美的超級風口。

需求端,“顏值時代”疊加30歲以上高收入人群砍護膚、增醫美,我國醫美市場規模維持高速增長。德勤咨詢公布的報告顯示,2017年中國醫美市場規模達到了1925億元,居全球醫美市場第二位;2022年中國醫美市場有望達到4810億元,登上全世界首位。

供給側,價格逐級提升、產品花樣百出。很多藥物、器械、耗材,消費者不能直接買到,只能通過機構、醫生的推薦。如此一來,機構和醫生就成了產品的代理人,產品貴或者漲價了,推薦用這些產品,也能獲得更好的收入,形成“漲價者聯盟”。

童顏針、少女針、嬰兒針,填充塑形類新型產品迭出。同時,根據安信證券的測算,國內每毫升玻尿酸終端價格約857元,原材料成本只占30元。其中,上游的玻尿酸生產商加價270元,毛利率高達85%-95%;經銷商及醫療機構加價557元,其中醫生提成85元,約占10%。

然而,即使已經成為了玻尿酸行業的頭號“軍火商”,華熙生物還是想要更多,開始不斷推出面向終端消費市場的化妝品、護膚品、食品飲料。

華熙生物的擴張沖動其實很好理解。給下游消費品提供原料的行業巨頭,在A股就有一家模板:做面粉的安琪酵母。但要命的是,酵母是做面粉、調味品、蛋糕的必需品,而玻尿酸只是錦上添花的東西。

華熙生物的玻尿酸原料在全球市場占36%,安琪酵母的酵母只占了12%,但兩者的出貨量差距極大:全球玻尿酸年產量區區500噸,安琪酵母年銷量就30萬噸。

換言之,要在一個這么小的市場里做出大公司、大生意,是很不容易的事情。現在華熙生物能做到700多億市值,安琪酵母400多億,背后就是華熙生物之前把玻尿酸做成了高價格、高毛利的生意,不然如果走規模路線,按照這個市場規模,市值可能就少個0了。

02.化妝不如醫美香

2014年以來,目光遠大的華熙生物相繼推出多個功能性護膚品牌:2014年,潤百顏推出“蜂巢玻尿酸水潤次拋”,正式進入功能性護膚品領域。2018年-2019年,公司相繼推出BioMESO肌活、德瑪潤、夸迪、頤寶、米蓓爾等品牌,以覆蓋不同年齡段和需求的消費者。

其中,潤百顏在“成分黨”消費者中具備廣泛的知名度與認同度。

從功效需求看,潤百顏以透明質酸為核心成分,主打強功效性護膚市場,夸迪偏抗初老,米蓓爾專注敏感肌,肌活針對“成分黨”消費者。

在產品形態上,公司旗下潤百顏、夸迪品牌的主力產品均為“次拋原液”,次拋原液占公司護膚品收入比重接近50%。次拋產品即使用吹灌封一體化技術,生產無菌、無化學防腐添加的小包裝“透明質酸次拋原液”,此類產品在終端市場上辨識度高、競品較少,復購率遠高于一般護膚品。

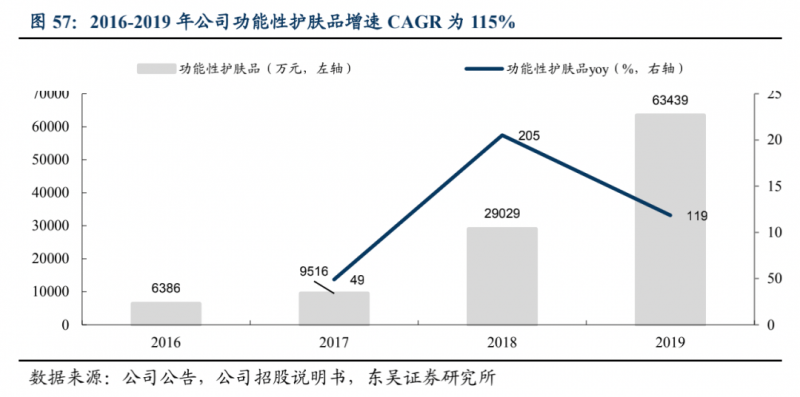

2016-2019年,華熙生物功能性護膚品業務的復合年均增長率達到115%,相當于年年翻倍。2016年公司功能性護膚品業務實現營收0.64億元,2019年已達到6.34億元,同比增長118.5%,增速領漲各業務。

化妝品業務初期增長迅猛,后續卻存在增長乏力的可能。主要原因有幾個:

(1)化妝品產品生命周期短。除了小棕瓶、小黑瓶這樣的大單品,大多化妝品、護膚品產品均逃不過“活不過三年”的命運,遠不如玻尿酸、肉毒素。幾十年前愛美的人要打玻尿酸,幾十年后愛美的人還在打玻尿酸。

(2)化妝品市場一片紅海。國內玻尿酸針劑市場幾乎一馬平川,華熙生物在原料端處于絕對的龍頭地位,市占率遠高于競爭對手。

化妝品市場卻山頭林立:雅詩蘭黛、歐萊雅、寶潔、資生堂四大海外品牌占據了大約25%的國內市場,完美日記、花西子等國產品牌憑借營銷力實現強勢增長;而在功能性護膚品細分領域,也有薇諾娜、玉澤、雅漾、理膚泉等巨頭環繞。

而在護膚品領域,雖然潤百顏、米蓓爾、夸迪等品牌爆款迭出,但在爆款過后,卻沒有出現高復購率的超級大單品,可能說明存在品牌規劃、營銷投放不夠專注的問題。

(3)化妝品/護膚品的利潤大部分用在了賣廣告。歐萊雅的廣告和促銷費約占銷售額的30.9%,經營利潤率約18%;完美日記母公司的營銷支出占收入的比重為41.3%,導致凈利潤虧損。相比之下,醫美針劑生產商愛美客的凈利率高達53%。

而華熙在轉型做化妝品后,銷售費用率也從15%迅速提高到超過40%。

但處在醫美產業鏈上游的華熙,仿佛覺得賺錢太容易,想不斷挑戰自我、增加難度:不僅要做化妝品,還把精力投向了難度更大的保健食品。

03.食品強手如云

2021年1月7日,國家衛健委發布正式批準了由華熙生物申報的透明質酸鈉為新食品原料的申請,準許在普通食品中使用。

1月22日,華熙生物推出國內首個玻尿酸食品品牌:“黑零”。黑零以透明質酸為核心成分,推出白蕓豆纖體咀嚼片、舒眠抗衰軟糖、腦活力UP明目軟糖、西洋參飲、膠原水光飲、膠原燕窩飲六款產品,主打健康瘦身、安眠舒壓、護肝養胃、美白抗氧化等功效。目前,黑零尚未上市銷售。

此后,華熙生物選在3月22日——世界水日,推出了首款玻尿酸飲用水“水肌泉”,每瓶含66mg華熙生物自主研發生產的食品級玻尿酸產品HAPLEXPlus。

水肌泉已于3月22日20點已在天貓、小紅書和小米有品的水肌泉旗艦店開售,其天貓旗艦店顯示,6瓶水肌泉飲用水的售價為45.9元,首批產品已經售罄。

從原料、護膚品跨界到食品,華熙生物試圖通過黑零、水肌泉打開新的成長空間。保健食品與化妝品、護膚品的確有很相似的地方,例如都經常在信息不對稱的條件下,都能有很高的毛利率。不過在保健食品領域,這種商品我們一般稱之為智商稅。

化妝品、護膚品領域,逸仙電商的毛利率保持在63%左右,貝泰妮的毛利率更是連續三年保持在80%以上。在保健食品領域,湯臣倍健的毛利率也維持在65%左右,此次華熙生物推出水肌泉,420ml賣到了7.65元,而農夫山泉只賣2元,相差的不過是66mg玻尿酸。

此外,保健食品同化妝品一樣,產品生命周期多數很短。曾經占據電視屏幕的“送禮就送腦白金”,如今也已經消失匿跡。

然而,保健食品與化妝品、護膚品的差異同樣很多。

首先,決定化妝品定價的不是成本,而是定位人群——“貴婦級”和“學生黨專用”分割并存,而成本基本不影響定價,因為幾乎所有的產品成本都很低,都能達到70-80%的毛利率。

其次,玻尿酸、化妝品、保健品的銷售渠道截然不同。

愛美客以直銷為主、經銷為輔,2019年直銷收入占比達64%,經銷收入占36%。公司早期貫徹直銷為主的策略,加強與下游機構的合作和醫師培訓,從而增強公司對市場的控制力,提升業內認知度。

湯臣倍健以藥店渠道為主,線下渠道銷售占比約80%,經銷商主要負責區域內藥店、中小型商超及母嬰店渠道,藥店終端毛利率可達60%。

兩年前因直銷(傳銷)被推上風口浪尖的天津權健,則是通過要求經銷商發展“下線”、拉攏美容店老板和身邊有小病的親朋,建立起了百億保健帝國。

華熙生物從原料轉型化妝品、護膚品,一陣子推故宮口紅,一陣子推面膜,一陣子推玻尿酸原液,公司銷售費用率攀升。

公司銷售費用由2017年的1.25億元上升至2019年的5.21億元,銷售費用率也由2016年的14.60%快速增長至2019年的27.65%,增長了13.05%。

為了拓展自主品牌,華熙持續加大終端產品市場開發力度、豐富銷售渠道。2016-2019年,廣告宣傳費、線上推廣費的復合年增長率分別達到91%和389%,遠高于銷售費用整體增速。

更大的問題在于,這些方便食品、瓶裝飲料,都是嚴重依賴渠道驅動的生意,現有巨頭很容易憑借銷售網絡的優勢橫刀奪愛。

你華熙可以往瓶子里加一點玻尿酸,我農夫山泉,他可口可樂自然也可以,誰的銷售體系推產品更快,不言而喻。

04.尾聲

拓展品類,要考慮渠道是否可以重復使用。農夫山泉通過4280名經銷商覆蓋了全國237萬個以上的終端零售網點,從賣包裝水轉向賣果汁飲料、茶飲料、功能飲料輕而易舉。

但對華熙生物來說,坐擁中國、東亞醫美原料和注射市場的獨特機會,卻想要切入競爭激烈、渠道與醫美針劑完全不同的保健食品飲料市場,可能需要更長的時間才能從原料供應商完全轉型成toC的消費品公司。

?