茶飲行業(yè)的分水嶺正在逐步形成,行業(yè)的準(zhǔn)入門檻正明顯上升。

題圖丨Pexels

北京大學(xué)國家發(fā)展研究院教授周其仁曾用“水大魚大”,形容中國近些年的經(jīng)濟(jì)發(fā)展態(tài)勢。

大意是指中國的市場規(guī)模像汪洋大海一樣無邊無際,而市場中的各家企業(yè),就像水中的魚一樣,如此龐大的市場體量,必然會產(chǎn)生規(guī)模巨大的企業(yè)。

將這句總結(jié)置于微觀產(chǎn)業(yè)也同樣成立。

以茶飲行業(yè)為例,2017-2019年新式茶飲市場規(guī)模年復(fù)合增長率高達(dá)48.75%。2020年喜茶完成C+輪融資,估值超160億元;2021年奈雪的茶完成C輪融資,估值20億美元。

不過與激蕩并存的是,茶飲行業(yè)的分水嶺正在逐步形成,行業(yè)的準(zhǔn)入門檻正明顯上升,具備競爭優(yōu)勢的品牌開始探尋更大的星空。

在2月11日也是大年夜,奈雪正式提交上市申請,沖擊新式茶飲第一股。奈雪為何要搶跑上市?高端茶飲的生意好做嗎?茶飲企業(yè)的價(jià)值我們又該如何理解?

01

茶飲的底層邏輯

亞馬遜CEO貝佐斯曾言:“我經(jīng)常被問到一個問題,未來十年會有什么樣的變化?但我很少被問到未來十年什么是不變的,我認(rèn)為第二個問題比第一個問題更重要,因?yàn)槟阈枰獙⒛愕膽?zhàn)略建立在不變的事物上。”

在消費(fèi)品行業(yè),這一底層邏輯則是“人民群眾對美好生活的向往”。

2015年,彭心在深圳卓越世紀(jì)開出了奈雪的首家門店,主推茶飲和軟歐包等產(chǎn)品。喜茶則在2012年就已然成立,主要產(chǎn)品為芝士茶、奶霜茶、水果茶等系列。

雖成立時間有所差異,但兩者的爆發(fā)期均在2016年前后。一個典型證明是,喜茶于2016年8月完成億元A輪融資,而奈雪在兩個月后也同樣拿到天圖資本的億元融資。

無論是奈雪還是喜茶,其核心邏輯都是通過更好的產(chǎn)品及服務(wù)供給,更人性化的消費(fèi)體驗(yàn),更有設(shè)計(jì)思維導(dǎo)向的用戶交互過程,激發(fā)消費(fèi)者更多的消費(fèi)需求。

新式茶飲在這一過程中做的最大創(chuàng)舉,就是將奶茶這一傳統(tǒng)飲品,升級成了年輕人的輕奢生活方式。從更大范圍來看,抓住Z世代的泡泡瑪特、完美日記等,均概莫如是。

除了奈雪、喜茶之外,蜜雪冰城也是茶飲行業(yè)不可忽視的頭部力量。

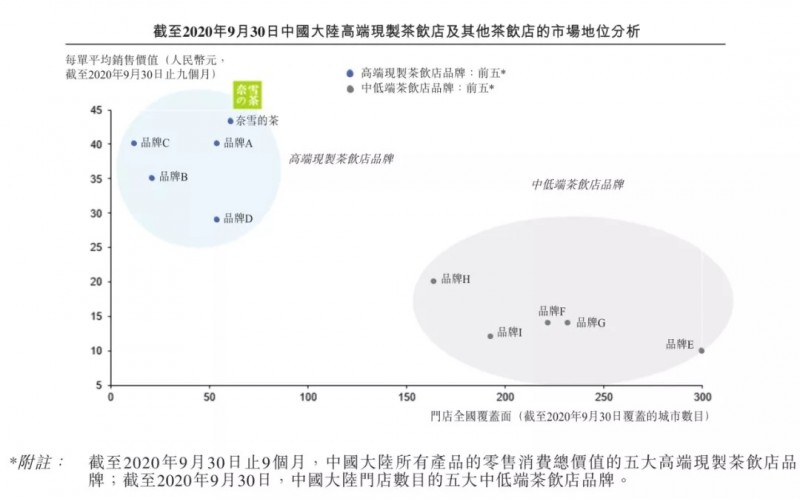

在奈雪招股書中,不難看出品牌A和品牌E分別代表著喜茶與蜜雪冰城。

與新式茶飲的高客單價(jià)不同,蜜雪冰城2塊錢的冰激凌、4塊錢的檸檬水,更多滿足了廣大縣域級城市消費(fèi)者對美好生活的向往,畢竟我國仍有6億人月均收入只有1000元。

?

圖源/奈雪的茶招股說明書

高端現(xiàn)制茶飲和中低端茶飲兩大分類,也彰示出如今茶飲行業(yè)的兩大主流發(fā)展路線。

一條是主打一二線城市,飲品價(jià)格在30元左右,基本是直營模式,占據(jù)商圈等優(yōu)質(zhì)物業(yè)位置;另一條是主打三四線下沉市場,飲品價(jià)格在10元以下,基本是加盟模式,主打低價(jià)。

這兩條路線都已孕育出代表性的龍頭企業(yè),而中間價(jià)位帶的競爭尤為激烈,尚未出現(xiàn)占據(jù)絕對優(yōu)勢的品牌。

02

賠本賺吆喝?

雖然新式茶飲已經(jīng)出現(xiàn)了諸多代表性企業(yè),但外界一直好奇其經(jīng)營狀況究竟如何,從奈雪的招股書中我們或許可以一窺究竟。

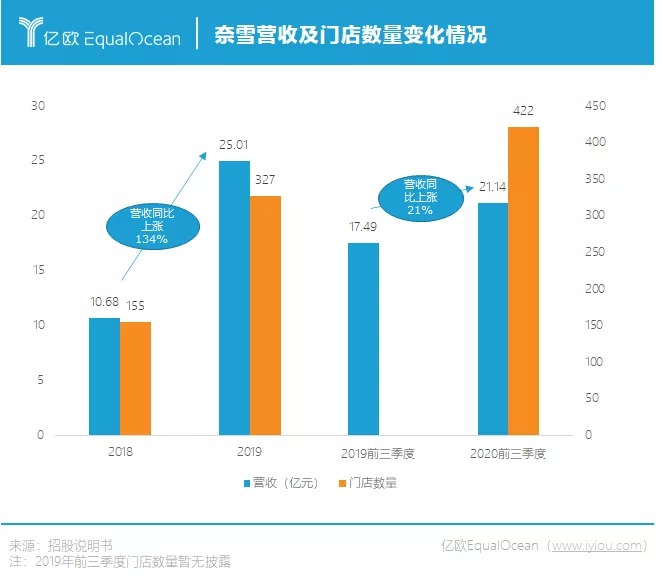

先說盈利情況。據(jù)招股書披露,奈雪成立至今尚未實(shí)現(xiàn)盈利,2018年虧損6973萬元,2019年虧損3968萬元,2020年前三季度虧損2751萬元。

當(dāng)然對消費(fèi)新品牌而言,短期盈利與否并非資本市場的主要關(guān)注點(diǎn),長期的快速增長才是獲取高估值的關(guān)鍵,而在這一點(diǎn)上奈雪同樣面臨著嚴(yán)峻的挑戰(zhàn)。

餐飲企業(yè)的營收=進(jìn)店人數(shù)*轉(zhuǎn)化率*客單價(jià)。

其中的核心變量進(jìn)店人數(shù),主要取決于時間和空間。消費(fèi)者購買茶飲的時間基本集中于下午茶時間,而空間則取決于門店的接待能力,兩者皆易達(dá)到上限。因此傳統(tǒng)餐飲企業(yè)想要增加營收,只能多開店。

奈雪也不例外,翻閱其過往的營收及門店數(shù)量情況,不難發(fā)現(xiàn)其營收增速基本與門店增速一致。

通過大量開店跑馬圈地,奈雪的高速擴(kuò)張還將持續(xù)。截至2020年三季度末,其門店總數(shù)一共有422家。而招股書中透露,奈雪計(jì)劃于2021年及2022年,主要在一線城市及新一線城市再分別開設(shè)約300間及350間門店。

?

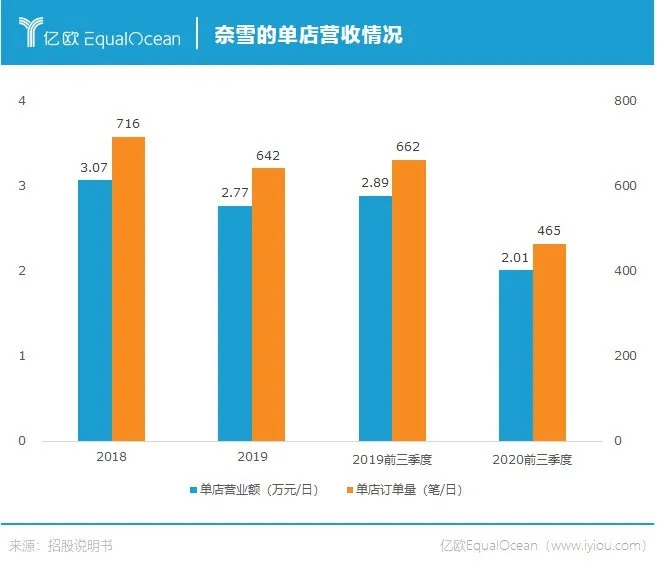

但奈雪的風(fēng)險(xiǎn)也正隱藏于此。先不論快速拓展后人才管理是否跟得上,以及疫情對2020年業(yè)績造成多大程度影響,其單店模型在過去幾年已悄然發(fā)生變化。

隨著門店數(shù)量的增加,奈雪單店訂單量與銷售額均出現(xiàn)明顯下滑。2020年前三季度,其單店銷售額為2.01萬元/天,相較于上年同期的2.89萬元大幅下滑了30%。

奈雪對此給出的解釋是:“主要是由于我們繼續(xù)在整個網(wǎng)絡(luò)中開設(shè)新的奈雪茶飲店,令現(xiàn)有奈雪茶飲店的訪客量及訂單分布更均衡”。

?

單店?duì)I收下滑的同時,同店利潤率也在減少。2019年前三季度,奈雪同店利潤率為21.8%,時至2020年,這一數(shù)字變?yōu)?2.6%。

03

奈雪的藥方

對于以上問題,奈雪也正嘗試解決,PRO店正是其第一招。

2020年11月,奈雪正式推出PRO店。其主要差異在于去掉現(xiàn)制烘焙,改為統(tǒng)一配送烘焙產(chǎn)品,采用小店模式,定位高客流區(qū)域,融合咖啡,通過智能化設(shè)備布局提升運(yùn)營效率。

其相關(guān)負(fù)責(zé)人曾對外表示:“奈雪的常規(guī)門店選址都在一二線城市的大型商超與購物中心,門店已經(jīng)相對飽和。所以我們PRO店開始擴(kuò)大了選址范圍,打通了商務(wù)和社區(qū)場景。”

招股書也透露,未來兩年奈雪的新開門店中,預(yù)計(jì)PRO店占比將達(dá)到70%,成為其擴(kuò)張的主力軍。與標(biāo)準(zhǔn)店型相比,PRO店在品類、面積、單店總投入等方面均進(jìn)行了優(yōu)化,比如標(biāo)準(zhǔn)店的單店投入約為185萬元,而PRO店則僅需125萬元。

單店模型的優(yōu)化是奈雪在前端的重要動作,但對于餐飲企業(yè)而言,更重要的工作在于消費(fèi)者難以感知的后端。

悸動燒仙草創(chuàng)始人吳斌曾對億歐EqualOcean表示:“茶飲行業(yè)肯定是短期拼產(chǎn)品和點(diǎn)位布局,中期拼供應(yīng)鏈和品牌,長期拼人才的。”

從某種程度上看,新茶飲的競爭其實(shí)就是供應(yīng)鏈的競爭。當(dāng)單款產(chǎn)品的生命周期明顯縮短,新舊產(chǎn)品線交替的間隙就是品牌最好的超車機(jī)會,因此穩(wěn)定的供應(yīng)鏈將是企業(yè)的核心競爭力所在。

在供應(yīng)鏈層面,奈雪自建茶園、果園、花園等,比如在云南成立了專屬的草莓園,以此提升產(chǎn)品的穩(wěn)定性;并通過自研的供應(yīng)鏈系統(tǒng),為門店匹配最佳用料,實(shí)現(xiàn)門店、倉庫庫存管理一體化基礎(chǔ)上的自動訂貨、自動耗料。

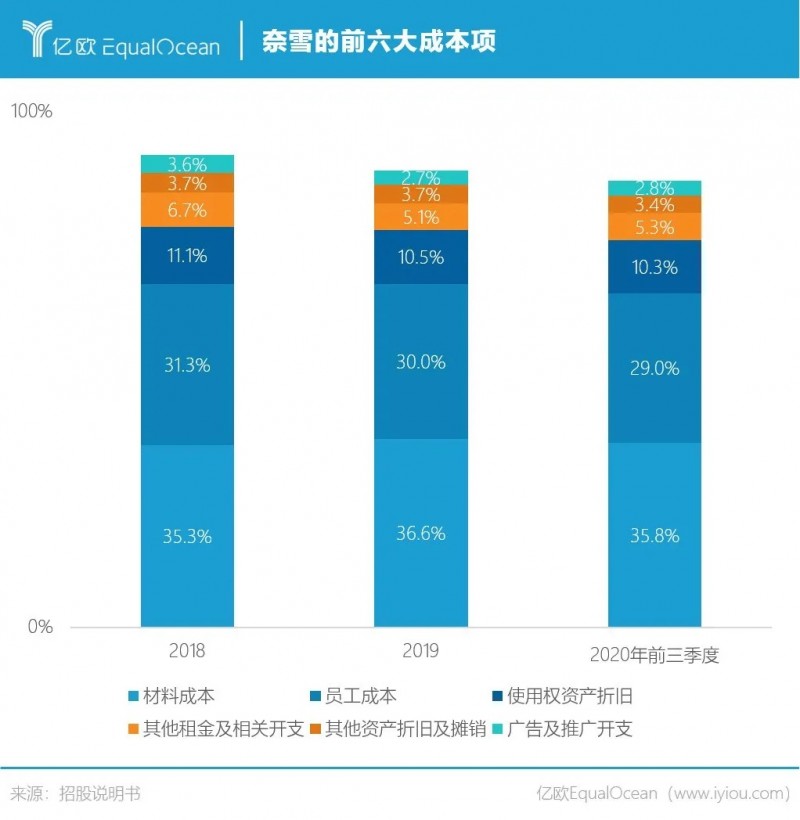

對上游供應(yīng)鏈的不斷整合疊加規(guī)模擴(kuò)張的優(yōu)勢,其毛利率在未來有望穩(wěn)中有升。

?

隱藏在供應(yīng)鏈整合之下的,還有奈雪制定行業(yè)標(biāo)準(zhǔn)的野心。

與傳統(tǒng)茶飲相比,新式茶飲演變的核心驅(qū)動因素是產(chǎn)品創(chuàng)新,即將原本非標(biāo)的茶產(chǎn)品化,去掉茶的品級、產(chǎn)地、種類標(biāo)簽,并與芝士、水果等結(jié)合,使之成為標(biāo)準(zhǔn)化產(chǎn)品。

但這個行業(yè)如今仍然大量存在劣幣驅(qū)逐良幣的現(xiàn)狀。彭心也曾坦言:“從上游茶葉采摘、發(fā)酵、存儲、運(yùn)輸,到制茶的貼杯、鏟冰、打杯、掛泡、加奶蓋等,整個行業(yè)的標(biāo)準(zhǔn)化尚未成型。”

2020年11月,中國連鎖經(jīng)營協(xié)會攜手喜茶、奈雪等新茶飲頭部品牌,共同宣布新茶飲委員會籌備工作組正式成立。

2021年2月,奈雪聯(lián)合相關(guān)單位主辦了《茶(類)飲料系列團(tuán)體標(biāo)準(zhǔn)》(擬定)啟動會。據(jù)介紹,奈雪預(yù)計(jì)2021年完成第一批新式茶飲產(chǎn)品類標(biāo)準(zhǔn)的制訂,初步擬定為水果茶、鮮奶茶、氣泡茶、冷泡茶和奶蓋茶五項(xiàng)。

04

搶跑上市能否放大頭部效應(yīng)?

奈雪與喜茶就像是一對“相愛相殺”的冤家,在資本市場的動作幾乎完全同步進(jìn)行。

2018年3月,奈雪宣布獲得天圖資本領(lǐng)投的數(shù)億元A+輪投資;一個月后,喜茶也宣布完成由龍珠資本投資的4億元B輪融資。2020年2月,業(yè)內(nèi)開始流傳奈雪計(jì)劃IPO的消息;同樣是一個月后,喜茶也出現(xiàn)上市傳聞。

無論是前端的門店拓展,還是后端的供應(yīng)鏈整合,以及構(gòu)建全流程數(shù)字化優(yōu)勢,無不需要充足的現(xiàn)金儲備。只有拿到了充足的資本彈藥,才能實(shí)現(xiàn)自己的戰(zhàn)略夢想。

2003年,攜程在美股上市首日股價(jià)就幾乎翻番。攜充裕美元?dú)w來的攜程在OTA市場幾乎全無敵手,到2007年已經(jīng)占據(jù)56%的市場份額,是第二名藝龍的三倍有余。梁建章甚至私下對朋友“抱怨”,“用望遠(yuǎn)鏡也看不到第二名,好無聊”。

如今的茶飲行業(yè)也是如此。

當(dāng)前似乎是一個不錯的窗口期,農(nóng)夫山泉、泡泡瑪特、快手等企業(yè)在資本市場的表現(xiàn),已經(jīng)證明了揮舞著鈔票的投資人對消費(fèi)類企業(yè)的熱情。

在八千億規(guī)模的白酒行業(yè)中,茅臺、五糧液的市值均已逾萬億。從這個視角而言,千億規(guī)模的茶飲賽道中,頭部玩家的百億估值似乎也算不上貴。

更關(guān)鍵的是,對于現(xiàn)有的頭部玩家而言,資本市場提供的無限彈藥將助推其放大頭部效應(yīng)。“強(qiáng)者恒強(qiáng)”,亦是商業(yè)江湖中另一條自然法則。

參考資料:

1.《餐飲行業(yè)深度研究報(bào)告:新茶飲是一門什么樣的生意?》,華創(chuàng)證券

2.《新式茶飲行業(yè)縱覽及奈雪的茶上市前瞻:聞香識茶,奈雪將至》,光大證券