成立27年依然只能陪跑,李子園的上市故事怕是難講圓。

走進北方的小賣店,或可看到如下場景:飲料區(qū)貨架的最底層散落著幾個白色塑料瓶,蒙塵的彩色包裝外膜上有個大大的Logo:李子園甜牛奶乳飲料。

對于部分90后來說,李子園甜牛奶已經(jīng)成為兒時回憶。但若不是上市的消息,相信很多人已經(jīng)忘記這一曾與娃哈哈AD鈣奶齊名的公司。

2月8日,浙江李子園食品股份有限公司(以下簡稱“李子園”)正式登陸上交所,這距離公司成立已經(jīng)27年。

盡管成立時間早于蒙牛10年,李子園仍是一家區(qū)域性企業(yè),北方市場薄弱,僅靠一款甜牛奶支撐發(fā)展。

在飲料市場競爭日趨激烈的當下,公司如何擺脫對單一產(chǎn)品的過度依賴,真正走出華東走向全國,是李子園上市后急需面對的考題。

01

產(chǎn)品結構過于單一

研發(fā)費用率不足1%

公開資料顯示,李子園成立于1994年,總部位于浙江金華。公司主營各種含乳飲料,其中以李子園甜牛奶系列最為出名,“是公司暢銷20余年的經(jīng)典產(chǎn)品”?

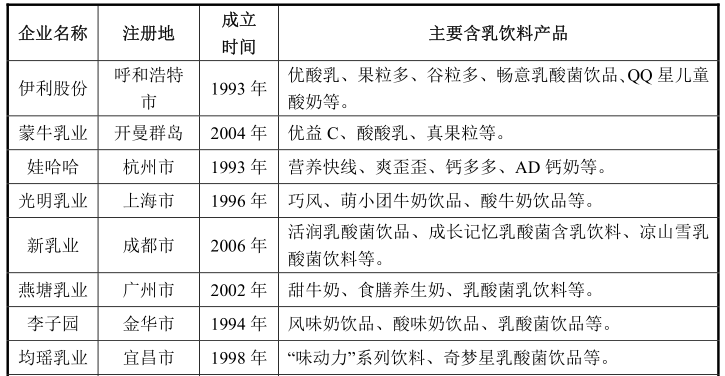

從輩分來看,李子園在乳制品行業(yè)可以算得上絕對前輩,公司成立早于光明乳業(yè)2年,更早于蒙牛10年。然而,若從銷售規(guī)模及市場份額來看,李子園僅僅維持了微弱的存在感。

?

中國食品工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,2018年含乳飲料規(guī)模以上企業(yè)總體產(chǎn)量1,631.45萬噸,同期李子園產(chǎn)能為16.24萬噸(其中自有產(chǎn)能僅有10.16萬噸),占比不足1%。

從銷售額對比來看,2019年伊利、蒙牛、光明銷售金額分別達到900.09億元、790.30億元和225.63億元,而李子園銷售金額僅有9.75億元。

即便是比李子園成立時間整整晚了12年的新希望乳業(yè),2019年銷售金額也到達了56.75億元。

已經(jīng)在這一黃金賽道深耕27年的李子園,到底錯過了什么?

首先,從收入構成來看,李子園收入結構單一。如下圖所示,報告期內(nèi)公司含乳飲料(主要是甜牛奶系列)的收入占比分別為96.12%、96.71%、95.53%和95.75%,其它五大產(chǎn)品系列合計收入占比不足5%。

?

?

對于初創(chuàng)型企業(yè)來說,大單品銷售策略可以幫助企業(yè)樹立品牌形象,快速拓展市場,提高市場占有率。

但從中長期來看,飲料企業(yè)“一招鮮吃遍天”的模式已經(jīng)很難走得很遠,不斷推陳出新、打造差異化的產(chǎn)品矩陣已經(jīng)成為龍頭公司慣用的打法,這已經(jīng)在伊利、蒙牛及娃哈哈等含乳飲料巨頭的成長路徑上得以驗證。

針對公司產(chǎn)品結構過于單一的問題,李子園曾在2018年經(jīng)銷商大會上一口氣推出18款新品,包括常溫酸奶、咖啡飲品等熱門品類,但從效果上看這一舉措并不明顯。

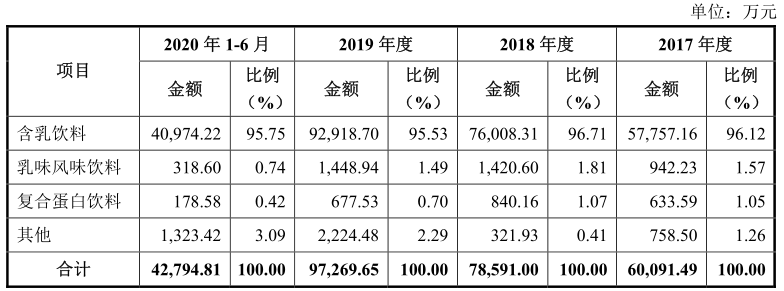

2019年,公司第二大單品乳味風味飲料實現(xiàn)銷售收入1448.94萬元,基本與上一年同期持平(1420.6萬元),到了2020年上半年,該業(yè)務僅實現(xiàn)銷售收入318.6萬元。

此外,公司最新開發(fā)的復合蛋白飲料進展也不順利,2019年僅實現(xiàn)銷售收入677.53萬元,較2018年同期下滑15%,2020年上半年該業(yè)務收入不足200萬元。

在日益“苛刻”的消費需求下,消費者更加看產(chǎn)品營養(yǎng)成分與品質(zhì)。企業(yè)打造爆款產(chǎn)品的難度正在不斷增加,對于李子園等二線品牌更是如此。

此外,研發(fā)投入不足似乎也是李子園新品推廣遇冷的另一個關鍵因素。招股書顯示,2017年-2020年上半年,李子園研發(fā)費用占營收比重分別為0.68%、1.22%、0.97%和0.87%,整體未超過1%。

?

?

不過,李子園對營銷卻格外重視。報告期內(nèi),公司銷售費用分別為8,168.07萬元、9,686.88萬元、13,043.34萬元和4,365.00萬元,均是同期研發(fā)費用的10倍以上。

但從公司新品增長乏力、產(chǎn)品結構仍舊單一的情況看,李子園重銷售而輕研發(fā)的資源投入模式并不成功。

顯然,當下消費者需求日趨個性化、多樣化,沒有研發(fā)的強力支撐,任何一家公司都無法做出受歡迎的新產(chǎn)品。李子園若要擺脫對甜牛奶單一產(chǎn)品的依賴,亟待加強對研發(fā)的重視與投入。

?

?

02

銷售區(qū)域囿于華東

錯失電商渠道紅利

從銷售區(qū)域看,李子園銷售收入主要集中分布于華東地區(qū),北方市場較為薄弱,存在一定區(qū)域集中風險。

報告期內(nèi),李子園來自華東區(qū)域的收入占比分別為68.71%、64.89%、60.67%和56.96%,單一區(qū)域超過其他六大片區(qū)總和。2020年上半年,公司華北、東北以及西北區(qū)域銷售占比均不足1%。

?

?

近些年,電商行業(yè)的飛速發(fā)展,讓不少區(qū)域性消費品牌有了拓展全國市場的機會,但李子園顯然又錯失了這一紅利。

如上圖所示,2017年-2019年,公司線上銷售收入占比分別為0.95%、2.4%和2.94%,截至2019年末,公司電商渠道銷售尚未突破3000萬元。

?

線上渠道的缺位不僅讓公司錯失了布局全國的機會,也影響了公司盈利能力的提升。如上圖所示,李子園目前線上直銷渠道毛利率約在50%左右,明顯高于線下經(jīng)銷模式。

但實際上,對于同行來看,李子園盈利能力明顯偏弱。報告期內(nèi),李子園毛利率分別為34.93%、37.45%、40.9%和36.5%,均低于同行可比上市公司平均值。

顯然,若李子園能夠有效提升線上市場份額,也將有助于提升公司毛利率水平。

?

總體來看,產(chǎn)品結構的單一以及北方市場的滯后,都讓李子園錯失了由區(qū)域性乳制品企業(yè)成長為全國性企業(yè)的機會,重銷售而輕研發(fā)的背后也顯示出公司管理層經(jīng)營思路的落后與不足。

而從公司電商渠道的薄弱表現(xiàn)來看,李子園未來走出華東的機會也比較渺茫。

二十年來,李子園先后請范冰冰、周迅、林心如等明星藝人代言,一句“新新鮮鮮李子園”的廣告語仍能勾起部分消費者的童年回憶,甜牛奶乳飲料一度成為快手上的熱銷“懷舊飲料”。

但對于身處黃金賽道27年的李子園,與其依靠販賣情懷不如將更多精力投入研發(fā),做出更有營養(yǎng)價值、更受消費者歡迎的新產(chǎn)品,這也將決定著這家“老字號”飲料品牌的真正復興與突圍。