2020年,疫情帶來的社交隔離把多數(shù)人堵在了家里。日常癱在床上的Z世代一邊喊著“三月不減肥,六月徒傷悲”,一邊含淚收回伸向肥宅快樂水的小手。一時間,可口可樂不再快樂,空余上秤時肥宅的怒吼。

當元氣森林帶著“0糖、0脂、0卡”的理念翩翩而來,年輕人們爭先恐后抓住這根稻草--還下什么減肥app、報什么天價健身班,低糖低脂它不香嗎?

?

圖為2020年無糖氣泡水新產(chǎn)品形象,來源:東方證券研究所、互聯(lián)網(wǎng)

在這波低糖低脂的風潮里,“幕前”的元氣森林2020前五個月里銷售額就達到了6.6億,最高單月收入已超2018年全年。

而在“幕后”,安賽蜜市占率超過60%、三氯蔗糖產(chǎn)量全球第二的老牌巨頭金禾實業(yè),也偷偷賺了個盆滿缽滿。

代糖到底是一個怎樣的市場,能在疫情中逆勢起飛?金禾實業(yè)又是何方神圣,是如何從幕后走到資本的鏡頭下的?消費升級了,代糖行業(yè)能一直火下去嗎?

01

“0卡”糖火了,市場到底有多大?

代糖是什么?

“0卡”糖就像一個藝名,代糖才是它的細分行業(yè)。代糖是一類可以替代普通糖(白糖、砂糖等)而使食物具有甜味的添加劑。代糖的發(fā)現(xiàn)讓糖尿病人也有了“解饞”的辦法,同時也給了渴望少攝入熱量的人群最接近普通糖的口味。

從性質(zhì)上,除去在大自然中可提取的微量天然代糖,余下又分為糖醇類、合成代糖兩種。最常見的天然代糖非木糖醇莫屬,而元氣森林所大力熱捧的赤蘚糖醇正是剛進入工業(yè)化生產(chǎn)的天然代糖。赤蘚糖醇產(chǎn)熱僅木糖醇1/10,幾乎不經(jīng)人體代謝,耐受性高,除了貴,沒什么缺點。

?

圖為國內(nèi)外主流線上平臺主要暢銷代糖產(chǎn)品

來源:Amazon,東方證券研究所,互聯(lián)網(wǎng)

相比之下,人工的合成代糖就要便宜很多,但因早期發(fā)現(xiàn)的代糖多對人體有害,也迭代多次才有了公認較安全的安賽蜜、三氯蔗糖(蔗糖素)。

如今,代糖被廣泛應用在食品飲料行業(yè)。從大熱的無糖飲料到辣條魔芋爽,再到蜜餞、烘焙食品都離不開它們。

代糖的需求空間有多大?

代糖的大熱離不開當代人對高糖危害的覺醒。

根據(jù)國際糖尿病聯(lián)盟(IDF)統(tǒng)計,2017年全球糖尿病患者約有4.25億人,每11個人就有1人患有糖尿病。預測到2045年,全球?qū)?億人患有糖尿病。作為人口大國,2019年我國糖尿病患者就已經(jīng)超過1.1億。

包括英法等許多國家已經(jīng)將降糖提升至國家管控層面,甚至開始征收高額糖稅。2019年7月,我國衛(wèi)健委在《健康中國行動計劃(2019-2030年)》中建議人均每日添加糖攝入量不高于25g,同時提倡消費者甜味劑代替蔗糖生產(chǎn)的食品和飲料。

政府對蔗糖的監(jiān)管日漸嚴格,人們對健康也越來越重視。各類無糖飲料開始流行起來,安全、穩(wěn)定的安賽蜜、三氯蔗糖有望進一步占據(jù)市場,取代不夠穩(wěn)定、有致病性的初代代糖甜蜜素和糖精。

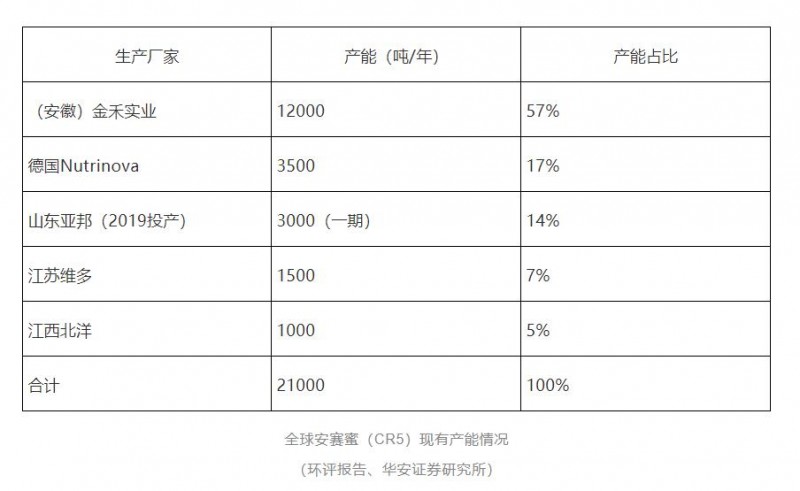

代糖的產(chǎn)能如何?--以安賽蜜、三氯蔗糖為例

安賽蜜和三氯蔗糖應用廣泛,這都要歸功于它們的高穩(wěn)定性--滲透性強、耐高溫,幾乎是目前市面上最理想的兩款代糖。而安賽蜜和三氯蔗糖也正是金禾實業(yè)食品添加劑業(yè)務的主力軍。

1、安賽蜜

2005年德國 Nutrinova的安賽蜜專利到期后,金禾實業(yè)就開始了安賽蜜的工業(yè)化生產(chǎn)。憑借著技術和成本優(yōu)勢,金禾在競爭中逐漸脫穎而出,逐漸擴大版圖,市占率已從2012年的不足30%達到目前的近60%。

由于安賽蜜投入工業(yè)化生產(chǎn)已多年,產(chǎn)業(yè)成熟,目前產(chǎn)能集中度高,CR3已達88%,金禾以57%的產(chǎn)能占比穩(wěn)居世界第一。

?

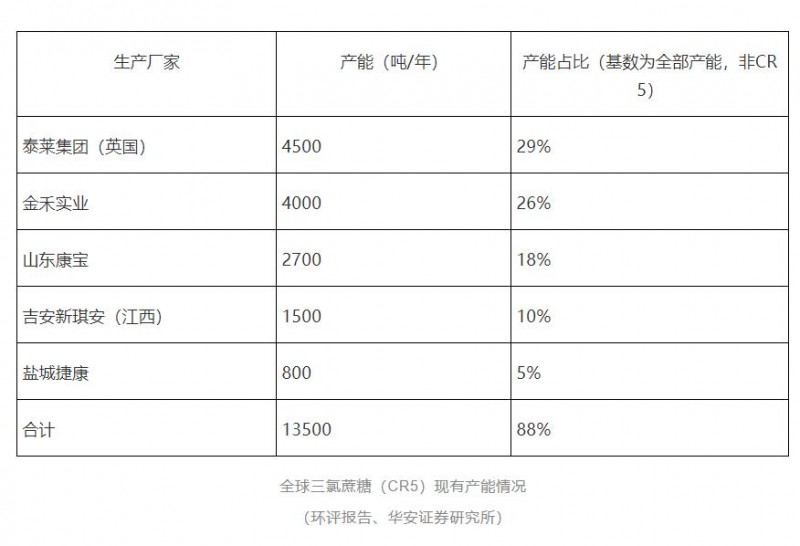

2、三氯蔗糖

由于2008年前,英國泰萊壟斷了三氯蔗糖的生產(chǎn)專利,國內(nèi)的三氯蔗糖產(chǎn)能基本為0。專利到期后,金禾等玩家才得以入場。這些年間,我國和海外均未出現(xiàn)新的三氯蔗糖壟斷企業(yè),英國泰萊產(chǎn)能仍占總量近三成,因此三氯蔗糖產(chǎn)能集中度比安賽蜜略低,目前CR3產(chǎn)能為73%。金禾目前以26%的產(chǎn)能占比屈居亞軍,但與英國泰萊差距不大,預計金禾位于定遠的新產(chǎn)能建成后有望爭奪頭名。

?

?

安賽蜜和三氯蔗糖在我國的發(fā)展路徑有些相似。外國企業(yè)專利壟斷結(jié)束后,國內(nèi)各化工企業(yè)紛紛入局,逐漸以充足的產(chǎn)能在世界上占市場有了一席之地。

如今,金禾已經(jīng)在安賽蜜的寡頭壟斷格局中獲得了定價優(yōu)勢,嘗到了甜頭。雖然三氯蔗糖市場參與者較多、產(chǎn)能更分散,但一部分公司承受著成本壓力。金禾擁有成本優(yōu)勢,再加上氯化亞砜原料配套和規(guī)模化生產(chǎn),三氯蔗糖有望重演安賽蜜的發(fā)展路徑,向寡頭壟斷格局演進。

02

“幕后龍頭”金禾實業(yè)是如何做到穩(wěn)賺不賠的?

華麗轉(zhuǎn)身--少了化工,多了“甜蜜”

1974年,金禾的前身--安徽來安化肥廠誕生。當年的金禾雖以大宗化學品為生,卻有著更寬闊的視野、更大的野心。傳統(tǒng)大宗商品形勢在經(jīng)濟動蕩中起起伏伏,讓金禾意識到不能被大宗化學品的強周期屬性攔住腳步。

千禧年后,隨著德國 Nutrinova公司的安賽蜜專利的到期,金禾終于迎來屬于自己的時代,開始著手工業(yè)化生產(chǎn)安賽蜜。

而借著2011年上市的機會,乘著自有化工原料的東風,金禾的食品添加劑業(yè)務如虎添翼,在2016年打入三氯蔗糖市場,打造了一年之內(nèi)產(chǎn)能翻番的奇跡。

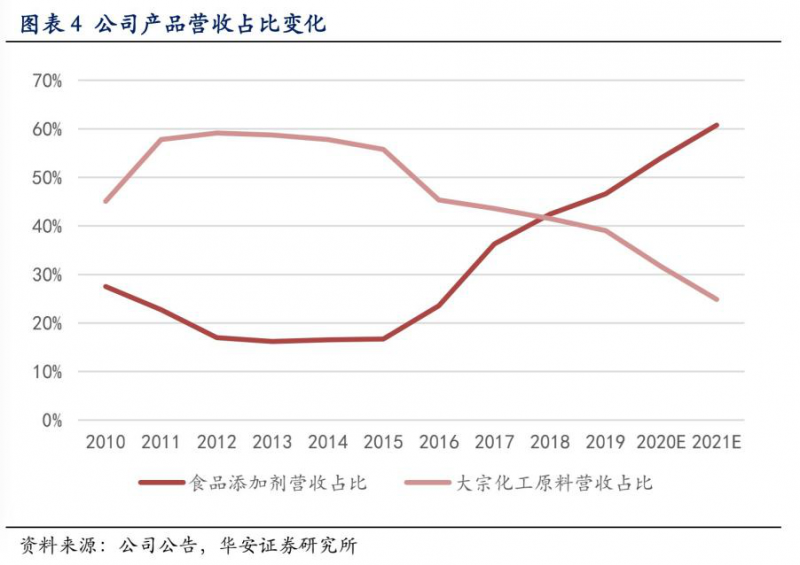

食品添加劑作為受宏觀經(jīng)濟影響較小的弱周期產(chǎn)品,收益較化工產(chǎn)品更穩(wěn)定,讓金禾嘗到了甜頭。公司不斷調(diào)整、優(yōu)化營收結(jié)構(gòu),向更賺錢的食品添加劑傾斜,弱化化工基因。

?

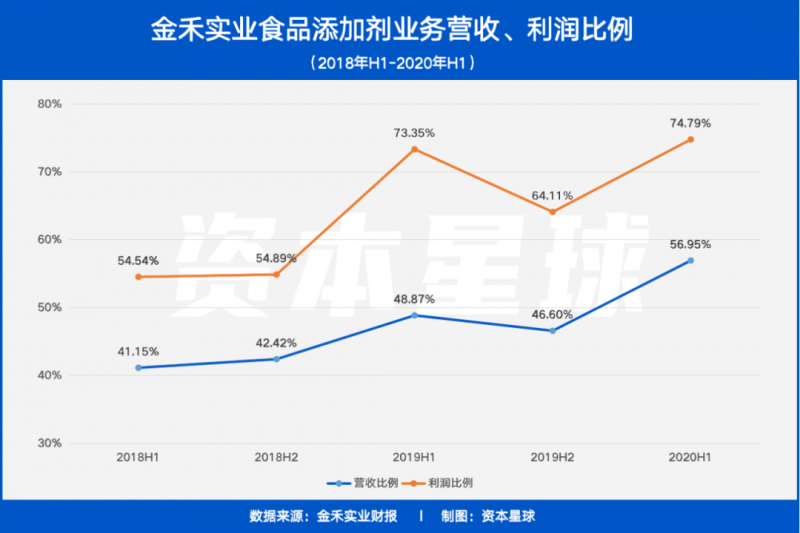

2018年,無糖概念在偷偷醞釀。這一年,金禾的食品添加劑營收占比第一次超過化工原料,預示著企業(yè)的正式轉(zhuǎn)型。

?

?

無論是從營收還是利潤占比來看,食品添加劑都已經(jīng)成為金禾最主要的業(yè)務,且份額仍在穩(wěn)步提升。這也印證了金禾由化工向食品添加劑轉(zhuǎn)型的獨到眼光,向弱周期產(chǎn)品生產(chǎn)轉(zhuǎn)型后的金禾進一步減少了對宏觀經(jīng)濟形勢的依賴,成功增強了自身在經(jīng)濟環(huán)境中的穩(wěn)定性。

成本優(yōu)勢--自給自足,打通上下游

金禾食品添加劑業(yè)務的順利擴張離不開化工基因的加持。作為一家扎實的實業(yè)公司,金禾努力做“一條龍”服務。作為全球唯一一家同時生產(chǎn)安賽蜜和三氯蔗糖的企業(yè),金禾通過兩種產(chǎn)品協(xié)同定價提高了對價格的調(diào)節(jié)能力、增強了話語權。

1、生產(chǎn)成本低

安賽蜜生產(chǎn)所需的中間體雙乙烯酮近年事故不斷,監(jiān)管趨嚴,進而使得供產(chǎn)能收縮,價格水漲船高。金禾則早已實現(xiàn)體雙乙烯酮的配套,更是擬在定遠循環(huán)經(jīng)濟園二期項目中增產(chǎn) 3 萬噸/年,建成后基本覆蓋公司生產(chǎn)所需。

氯化亞砜則是三氯蔗糖生產(chǎn)所需的主要中間體。金禾已經(jīng)于2019年定遠項目一期中完成了上游配套,4萬噸/年氯化亞砜原料已投產(chǎn),能夠完全實現(xiàn)原料自給,進一步降低成本。

擁有了中間體的充足產(chǎn)能,金禾得以渡過雙乙烯酮供不應求的時期,持續(xù)為生產(chǎn)提供了保障,也獲得了成本優(yōu)勢。

2、生產(chǎn)效率高

在三氯蔗糖方面,金禾具有著絕對的單耗優(yōu)勢。雖然和同行生產(chǎn)原料相同,但由于技術的領先,生產(chǎn)單位三氯蔗糖所耗用的蔗糖、氯化亞砜、乙酸乙酯以及液堿均明顯比同行少。

?

在設施方面,公司自有發(fā)電裝置產(chǎn)生的高壓蒸汽和硫酸副產(chǎn)的高壓蒸汽一并進入公司的高壓管網(wǎng),除供給部分使用高壓蒸汽的車間外,都用于發(fā)電;發(fā)電后的中壓蒸汽,再進入中壓管網(wǎng),供生產(chǎn)使用;生產(chǎn)環(huán)節(jié)出來的低壓蒸汽,經(jīng)過有效的回收、升壓,再進入高壓管網(wǎng)用于發(fā)電,實現(xiàn)了能源的綜合循環(huán)利用,有效降低了綜合生產(chǎn)成本。

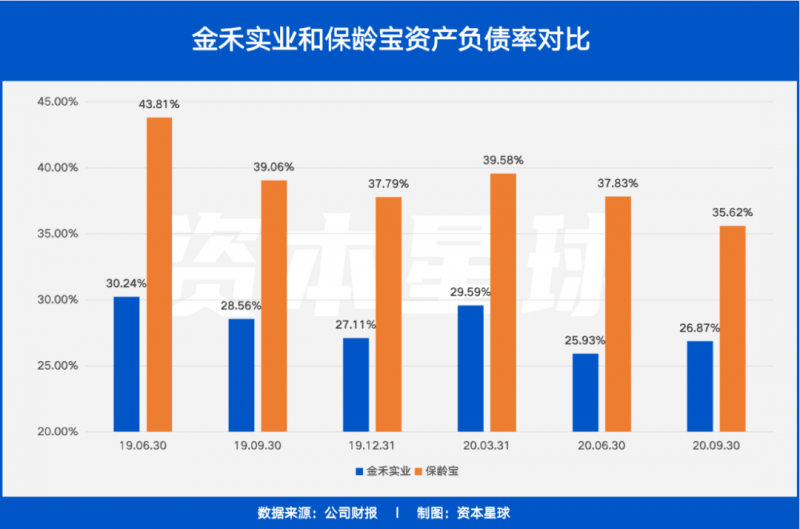

經(jīng)營穩(wěn)健--兜里有錢,危機不慌

從資金層面看,金禾現(xiàn)金充足、杠桿低,自IPO融資7.2億元后無再融資,2011年上市以來,9次分紅共給股東發(fā)了14億,歷史分紅率高達30.06%。

?

2020年,由于一系列“0糖”飲料的助推,代糖行業(yè)迎來了大豐收。

資本市場對代糖股的熱情也充分證明了行業(yè)前景被看好——2020年內(nèi),金禾實業(yè)股價由22.07元/股暴漲47%至32.43元/股,市值首超200億。有元氣森林撐腰的赤蘚糖醇生產(chǎn)商保齡寶,股價由5.99元/股暴漲至11.40元/股,幾乎翻倍。已在新三板上市四年有余的三元生物,此前表現(xiàn)一直不溫不火,到2020年摘牌前半年,股價狂漲近6倍,如今正準備沖擊A股事宜。

元氣森林爆火,幕后玩家狂賺,資本市場向好,代糖已站上風口,但這股風能刮多久還有待持續(xù)觀察。

03

消費升級,金禾實業(yè)的未來將如何?

“0卡”糖火了之后,我國代糖產(chǎn)業(yè)的巨大潛力也顯現(xiàn)出來。安賽蜜產(chǎn)業(yè)發(fā)展日趨成熟,產(chǎn)銷穩(wěn)定,赤蘚糖醇因性價比低,銷量短時間內(nèi)仍無法起飛,三氯蔗糖可能依然會是主戰(zhàn)場。

?

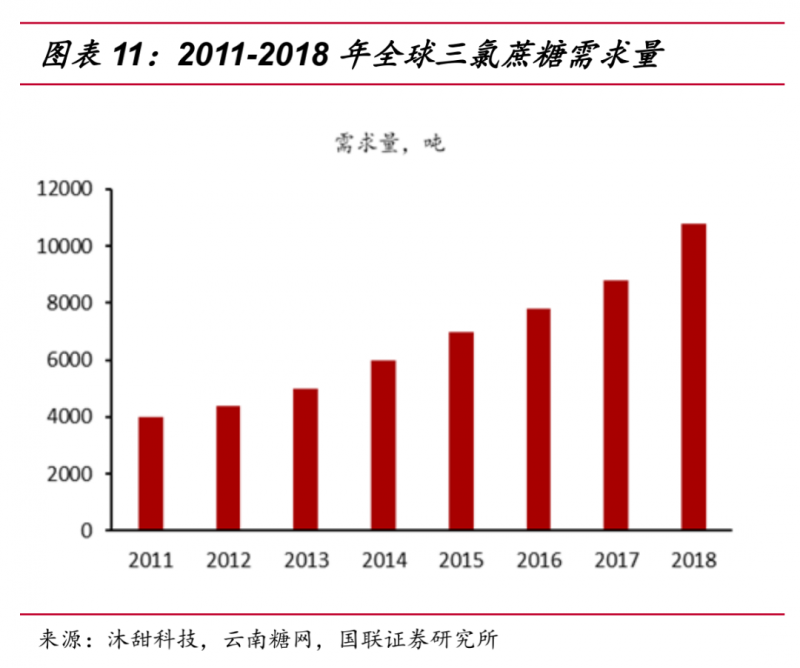

從2011年到2018年,全球三氯蔗糖需求量由4000噸飆升至近11000噸,增長近200%。目前,三氯蔗糖全球市場年增長率仍保持15%左右,市場發(fā)展趨勢向好。全球已有超過120個國家批準三氯蔗糖用于超過500種食品、保健品、醫(yī)療和日化產(chǎn)品中。

按照15%的復合增長率測算,2021年全球三氯蔗糖需求量將達到17000噸左右。而截至2020年,三氯蔗糖的全球產(chǎn)能約為12000噸,仍有5000噸的需求缺口。

作為三氯蔗糖曾經(jīng)的專利擁有者,目前的全球老大英國泰萊采用的是光氣氯化生產(chǎn)工藝,三廢處理難度更大,因此環(huán)保限制及上游配套不完備,導致生產(chǎn)成本較高,擴產(chǎn)難度大,目前年產(chǎn)停滯在4500噸左右。金禾在定遠擴產(chǎn)項目的加持下,預計產(chǎn)能將能從4000噸提升到9000噸左右,超過英國泰萊。

??

圖為英國泰萊的1kg裝高純度三氯蔗糖產(chǎn)品

另外,金禾也有著足夠的安全盈利空間。根據(jù)華安化工測算,金禾的完全成本僅有 14.6 萬元/年,遠低于行業(yè)平均水平。2020年,金禾將三氯蔗糖定價下降至20萬元/噸,市場中 40%的產(chǎn)能完全成本在當前價格下已處于平衡或虧損狀態(tài)。

在代糖需求不斷上升、市場規(guī)模穩(wěn)步擴大的情況下,金禾自產(chǎn)中間體的優(yōu)勢也將同步放大,預計銷量增長的同時,仍能保持較高的毛利率。

?

04

總結(jié)

2020年,由于一系列“0糖”飲料的助推,代糖行業(yè)迎來了大豐收。

資本市場對代糖股的熱情也充分證明了行業(yè)前景被看好——2020年內(nèi),金禾實業(yè)股價由22.07元/股暴漲47%至32.43元/股,市值首超200億。有元氣森林撐腰的赤蘚糖醇生產(chǎn)商保齡寶,股價由5.99元/股暴漲至11.40元/股,幾乎翻倍。已在新三板上市四年有余的三元生物,此前表現(xiàn)一直不溫不火,到2020年摘牌前半年,股價狂漲近6倍,如今正準備沖擊A股事宜。

元氣森林爆火,幕后玩家狂賺,資本市場向好,代糖已站上風口,但這股風能刮多久還有待持續(xù)觀察。

(本文內(nèi)容僅供參考,不構(gòu)成投資建議;市場有風險,投資須謹慎。)