上個月初,初冬的武漢街頭沒有一絲寒意,反而出現了一條蜿蜒1千多米的史詩級長隊,如果從隊伍最后算起,要8個小時才能排到頭。

?

?

排隊的人們有一個共同的目標:買到一杯“茶顏悅色”的茶。在這樣的情況下,一杯原本售價20塊錢左右的茶,最高被炒到了500多元。

這是起源于長沙的“茶顏悅色”第一次走出湖南;這也是國產現制茶飲第N次引起萬人空巷般的追捧。

去年3月,讓人“排隊兩小時,喝茶五分鐘”的喜茶,拿到新一輪融資,估值翻倍到160億元;10月,蜜雪冰城獲得高瓴、美團旗下龍珠資本的投資,估值200億;近日,奈雪的茶也拿到第5輪融資,估值130億元。

仿佛已經沒有人能阻止現制茶飲成為新一代的東方神水了。

那么,問題來了:

1. 以喜茶、茶顏悅色為代表的新式茶飲,其生意本質是什么?

2. 新式茶飲能搶走多大的市場?

3. 誰是喜茶、茶顏悅色們最大的對手?

01

本質

現制茶飲品牌高速發展的秘密,可謂是大隱隱于市:就寫在菜單上。

拿喜茶來說,它現在的產品可以大致分成6類:水果茶、奶茶、含酒精飲料、面包、雪糕、瓶裝飲料。

?

本身奶茶就是一種包含了糖分、咖啡因的肥宅上癮神器,喜茶還把它玩出了萬千花樣——

(1)加甜品。芋泥、椰果、焦糖布丁等等,讓都市麗人、干飯麗人的午后救命水,不僅有咖啡因,還能有點甜,甚至還是五顏六色的。

(2)加水果。草莓、椰子、橘子等水果茶簡直就是家常便飯,而且還可以添加冰沙。

(3)加雪糕。甜筒、冰棍、雪糕杯,誰能想到,明明是想喝茶,怎么就變成了吃雪糕呢?

(4)加酒精。還曾經用五糧液、二鍋頭等,搭配水果、芝士,調制出了含酒精的款式,例如醉醉桃桃、醉醉葡萄等。

(5)加面包。三明治、牛角包、吐司甚至蛋糕,肥宅水都喝上了,不要再掙扎了,再多吃點吧。

?

這里的核心技術,就是茶葉本身回甘的特性,讓它易于與幾乎任何輔料搭配,不僅不會搶味道,還能讓人在喝完之后,口中殘余的味道更快消褪,從而喝得更多。

如此一來,像喜茶這樣新式現制茶飲品牌的門店產品,就兼備了甜品店、水果店、雪糕店、面包店甚至清吧的功能。

換句話說,當喜茶、茶顏悅色們面對甜品店、水果店、雪糕店、面包店的時候,就像當年智能手機橫空出世,橫掃相機、MP3、VCD等產品的情形。

就在短短幾年以前,市面上還時常有這樣一個說法:七萬家中國茶企竟不敵一家立頓。說的是中國雖然名茶眾多,但由于工業化程度低、價格不透明、有名茶無名牌等原因,導致國內茶企都只能小打小鬧、小富即安,茶飲市場的利潤大頭都被做茶包的立頓賺走了。

但在找到了變身肥宅水的核心技術之后,中國茶飲不僅風頭極盛,還產生了意外的效果。

02

黯淡

跟喜茶們差不多時間崛起的現制飲品,還有瑞幸、連咖啡等國產咖啡品牌。但跟風風火火的茶飲品牌相比,它們就暗淡得多了。

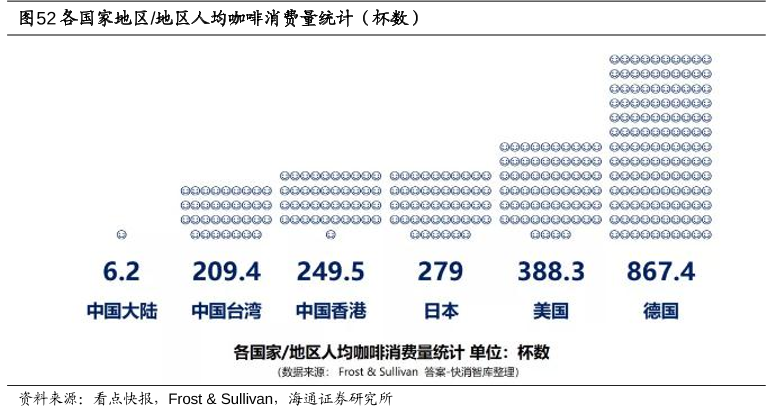

在歐美日韓等國家,咖啡憑借其香濃的口感和提神的功效,深受打工人的喜愛。根據Frost&Sullivan數據顯示,2019年德國人均咖啡年消費量為867.4杯(人均達到2.4杯/日),美國為388.3杯,而中國大陸僅為6.2杯,也遠低于中國香港和臺灣地區的咖啡消費量。

?

選擇咖啡賽道的新品牌,經常會講這樣一個故事:中國大陸與成熟咖啡市場的差距意味著供需兩端巨大的市場潛力。但縱觀近年來瑞幸、COSTA、連咖啡的沉浮,國內咖啡市場的似乎并不如PPT上那么簡明樂觀。

例如瑞幸,從創立到2019年5月上市,瑞幸僅用了18個月;但如今,又一輪18個月過去,經過了暴雷、退市風波的瑞幸,在默默用打折券繼續求生。

又例如“千年老二”COSTA,2006年進入中國市場,一直被視為星巴克最大競爭者,在進入中國的最初幾年,擴張速度一度是星巴克的2.5倍,但近年不斷關店,如今在中國只剩下400多家門店,約為星巴克的十分之一。

再例如連咖啡,本來是做咖啡外賣的,后來自己創建獨立品牌,也曾經是資本的寵兒,獲得多輪融資。但好景不長,2019年4月,連咖啡開始在北京、上海等地大量關店。如今的連咖啡已經放棄專門的現制門店,也放棄了外送業務,變成了少量賣咖啡,更多是賣膠囊、濃縮液、凍干粉、冷萃液的綜合門店。

做新咖啡品牌難,原因在4個——

(1)咖啡的騰挪空間遠不如茶。無論是速溶、現磨、膠囊、壁掛,都只是咖啡飲品形式上的創新,根本性的口感和消費體驗很難有進一步拓展的空間。說人話就是,咖啡里邊沒法加水果。

(2)已經有巨頭。現沖的,有星巴克;速溶的,有雀巢。

(3)廉價咖啡打不過便利店、麥當勞甚至加油站的降維打擊。10塊錢以下的咖啡肯定是有市場的,但自建新產品新品牌成本太高,不如便利店、麥當勞、加油站順便賣兩杯。

(4)新式奶茶橫插一腳。大多數人喝咖啡是圖咖啡因,這玩意,茶里邊也有,而且喜茶、茶顏悅色們給你的咖啡因還有點甜。

奶茶跨界打擊有多猛,可能瑞幸是最清楚的,現在它已經“師夷長技”——推出了加奶油的“輕乳茶”。

?

既然打不過你,那就加入你。沒毛病。

03

挑戰

新式茶飲,能搶走甜品店、水果店、雪糕店、面包店的生意,能讓新咖啡品牌舉步維艱,但如果要從獨霸一方成為參天大樹,還要過一關。

不管是什么飲料,從功能上來說都是要取代水,那終極對手就是賣水的公司。

目前世界上最成功的飲料是可樂,可謂是人類歷史上最接近于水的替代品,清冽的口感、甘甜的回味,和入口無殘留的特性,使得普羅大眾都能輕易接受,且愿意無限續杯。可口可樂的市值也因此高達1.3萬億人民幣。而星巴克的市值只有7500億左右。

而去年上市的農夫山泉,由于幾乎沒有生產成本的“搬水”、沒有邊際成本的用現有渠道賣新飲料,也成了年收入超過240億元、毛利率60%、凈利潤50億的行業霸主,現在市值超過6000億人民幣。

?

對于出產新型肥宅水、并以替代水為目標的喜茶們來說,做瓶裝飲料,擴大銷售半徑、降低門店和人力成本,幾乎是可以預見的未來。

早在去年,喜茶就推出了子品牌“喜小茶”,開始賣果汁;后來又推出了汽水產品線,找到了上海延中飲料廠做代工廠,做了主打0糖、0脂、0卡+膳食纖維的瓶裝飲料,包括西柚綠妍茶風味、桃桃烏龍茶風味、葡萄綠妍茶風味等口味,隨后選擇在薇婭直播間首發,緊接著快速鋪向了711、全家、盒馬等門店渠道。

除了能儲存、銷售半徑擴大以外,喜茶汽水最大的特點是價格比喜茶現制茶飲低,5.5元一瓶,遠低于門店動輒二三十塊的價格。明顯是要瞄準更多、更廣的消費者。

而當喜茶走出瓶裝飲料這一步的時候,要面對的問題就變成了:農夫山泉、娃哈哈們如果也看中這塊利潤,會不會以它們現成的品牌和渠道能力直接殺入?

參考資料:

1. 艾瑞咨詢,《2019年中國現制茶飲行業研究報告》

2. 國海證券,余春生,《新茶飲競爭激烈,拓品類+市場下沉尋成長——新茶飲行業深度報告》

3. 華創證券,王薇娜,《星巴克折戟茶飲,奶茶店能否支撐大市值公司》