飲品,一個24小時都存在的需求,一個被“喝”出的萬億賽道,奶茶店的長隊、超市擁擠的貨架都展示不了其全貌。

早上沖上一杯三頓半咖啡或時萃甜甜圈掛耳黑咖啡,下午來瓶元氣森林氣泡水或者乳茶,周末好友聚會配上幾杯喜茶或者低度果酒,Tina的飲水需求在這幾年被新品牌們培育的更加多元化。用她的話來說,“打工人命是咖啡、奶茶續的,快樂是氣泡水給的。”

各類飲品趕上了新消費群體熱情激增的浪潮,低糖無糖、零卡零脂、凍干咖啡、養生……這些詞在2020年高頻反復出現。高顏值設計、便攜包裝、好喝不胖、健康養生,種種因素不斷疊加刺激著消費者購買欲。

市場的火熱離不開背后資本的支持。觀潮新消費(ID:TideSight)根據網絡公開數據不完全統計,加上日前剛剛獲得融資的奈雪的茶,2020年飲品行業融資規模超30億元。

此外,農夫山泉上市后,股價一路上漲,其創始人鐘睒睒兩次成為中國首富,近日又晉升為亞洲新首富。

資本并不是僅僅聚集在頭部如喜茶、奈雪的茶,而是在奶茶賽道上基本覆蓋到各個價格段的頭部現制茶飲玩家。如價位在15-25元之間、加盟模式為主的古茗、滬上阿姨、七分甜等;15元以下的蜜雪冰城等。

排隊8小時也要喝的茶顏悅色、蜜雪冰城門店突破10000家、膠囊凍干粉冷萃液層出不窮、各類零糖零卡氣泡水琳瑯滿目……

飲品,一個24小時都存在的需求,一個被“喝”出的萬億賽道,奶茶店的長隊、超市擁擠的貨架都展示不了其全貌。

熱鬧的咖啡市場:

速溶掛耳走紅,更多玩家入局

上世紀80年代初,麥斯威爾和雀巢進入中國,統治速溶咖啡市場十幾年。隨后而來的星巴克帶來了現磨咖啡,其他國際品牌也紛紛入局。

雀巢在中國速溶咖啡市場占比一度高達71.8%,壟斷已久的它估計也沒想到這么快就被三頓半、永璞咖啡、鷹集等國貨品牌擠掉了大量市場份額。

之前瑞幸不斷擴張開店極大的教育了消費者,給咖啡行業帶來了很大的想象空間。再加上黑咖啡具有燃脂、提高新陳代謝、去水腫的效果,新銳產品顏值又高,備受減肥人士和健身人群的追捧,尤其受到90后、95后的偏愛。

從人群職業上看,上班族是黑咖啡主要消費人群,新銳咖啡品牌也瞄準了他們碎片化的消費模式。

當咖啡從門店里“走出”,線上紅利來的更加明顯。疫情期間,新銳的咖啡品牌迎來了一波消費與流量的狂潮。

數據顯示,天貓的咖啡類目在疫情期間搜索量增長80%,銷量增長50%-60%,疫情后實現了超100%的增長。具有代表性的三頓半,就在不到兩年的時間內完成了5次融資。

相較于速溶咖啡,現磨咖啡的市場前景更為廣闊。極光大數據發布的《2020年咖啡消費市場洞察報告》表示,近65%的消費者表示每周會飲用咖啡,其中每周喝3-5次的群體占比約為40%;購買咖啡的主要人群超50%是白領和學生,購買力強。

雖然瑞幸接連深陷“丑聞”、關店不斷,但最新的財務數據顯示,六成門店已盈利,2020年前三季度營收還實現了雙位數增長。在新品研發和爆款營銷上還有很強的影響力,推出厚牛乳拿鐵后,還引發了一輪產品跟風。

如此大的市場,國內外巨頭更進一步開疆擴土:中石化跨界開咖啡店;麥當勞旗下麥咖啡也表示,未來三年內投資25億元,在中國大陸布局超過4000家門店;星巴克也表示要在中國建設亞洲最大工廠,并加速在國內開店,預計再新開200多家店面;就連中華老字號同仁堂也開咖啡館,跨界賣養生咖啡。

除了速溶和現磨咖啡外,即飲咖啡因有著更方便的購買場景、更高的性價比和更低門檻的口味,體驗也很火熱。歐睿國際數據顯示,到2022年,全球即飲咖啡市場預計會增長31億美元的規模,增速超過瓶裝水和軟飲料。

可口可樂收購Costa后,在2020年中推出了第一款罐裝即飲咖啡。特點是低糖低脂,有三種口味:經典拿鐵、焦糖拿鐵、美式黑咖啡。

可口可樂表示Costa罐裝咖啡的糖分減少了30%,并且250ml裝的咖啡中只含15~180卡路里,同時,每罐咖啡中都含有相當于兩杯意式濃縮咖啡的量。

除了互聯網咖啡公司外,可口可樂、娃哈哈、農夫山泉、喜茶、伊利、蒙牛等,相繼宣布推出咖啡飲品。

中國咖啡市場正在進入一個高速發展的階段。倫敦國際咖啡組織數據顯示,2020年中國咖啡行業市場規模將達到3000億元,預計2025年可以達到1萬億元。國內的咖啡市場也越來越有意思了。

茶飲3.0:

億級融資頻發,下沉市場瘋狂開店

2020年,奶茶大玩家們并沒有受到疫情太大沖擊,反而在門店擴張速度、數字化布局、SKU擴充上勢頭都很猛,并實現逆勢增長。

眾海投資副總裁胡瀅分析,茶飲行業近10年的變化,背后的原因主要是:

1、消費者換代:年輕用戶對品質、新鮮度、健康、品牌感更高需求的大趨勢下,水果茶崛起;

2、消費場景更新:下沉市場紅利,孕育了一批以加盟模式快速拓展下沉市場的茶飲品牌;

3、技術變革:4G與移動支付的推廣普及,內容傳播與顏值紅利相結合,放大了茶飲品牌依靠產品力出圈的速度與效率。

喜茶、古茗、7分甜、滬上阿姨、奈雪的茶等等,近一年來,茶飲行業億元級別融資接二連三發生。資本助力也進一步催化加劇競爭激烈程度,相對頭部的中低價格段茶飲品牌,近年也在加強門店升級、產品升級、系統化升級、供應鏈建設等。

在潛力巨大的三四線城市中,也跑出很多超級體量的品牌:

2020年6月,蜜雪冰城就宣布全球門店量突破10000家;

安徽的甜啦啦已開出近3000家門店,70%的門店開在縣城,產品好喝、高性價比,門店營造“輕奢感”都受到小鎮青年們的歡迎;

在下沉市場開店超過3000家的古茗,在嘗試開出百平米左右的“大店”;

新中式茶飲書亦燒仙草,2020年門店總數突破5000家等等。

“其實茶飲的競爭壁壘相對來說是比較低的,做茶飲的技術門檻不高。中短期看點位優勢,尤其是核心商圈的供應鏈能力、門店運營能力,甚至是資本化能力,都是頭部茶飲品牌構建的壁壘,長期看競爭壁壘更多是品牌文化的建立。”

胡瀅對觀潮新消費(ID:TideSight)表示,“像我們投資的樂樂茶更多的是會做它自己的IP打造,其用自己樂茶君的形象,去延伸到整個門店、包裝,建立插畫風格的門店設計,然后把這種品牌元素發揮出來。”

奶茶杯里的內容也不斷在做加法,多料多口感體驗,實實在在看得見。

在小滿茶田創始人劉子正看來,傳統奶茶品類的天花板明顯,健康新鮮的水果茶迎來上升期,而高價值感的超級單品是茶飲市場消費重要趨勢。

譬如小滿茶田的爆款“巨星車厘子寶藏茶”足足用了12顆車厘子,給用戶“更好喝、更高性價比”的產品價值感。

《2020新式茶飲白皮書》數據顯示,2020年中國新式茶飲市場的總規模預計在年底達到1020億元,而“90后”和“00后”則成為了新茶飲的消費主力人群。與此同時,男性的消費比例也在增大。

在近日舉辦的咖門2021萬有飲力年度大會上,奈雪的茶創始人彭心也指出:“最初女性客群占了八成,男性占了二成;現在女性客群占了六成,男性占了四成。這說明新茶飲已經走進了更大眾的消費場景,機會也變得越來越大。

瓶裝水大剛需,無糖零卡更快樂

在過去的三十年間,瓶裝飲料一直是國內飲品市場的老大。但近十余年間,國內飲料市場劇變,被渠道驅動的傳統瓶裝飲料面臨諸多挑戰。不止瓶裝奶茶,礦泉水、果汁飲料、NFC果汁、茶飲料、乳品飲料、功能性飲品……瓶裝飲料的每一個細分品類都競爭者頗多。

瓶裝水是剛需大市場,頭部品牌市場集中度也非常高。數據顯示,市場占有率農夫山泉26%、怡寶21%、百歲山10%、康師傅9%、冰露9%、娃哈哈7%。

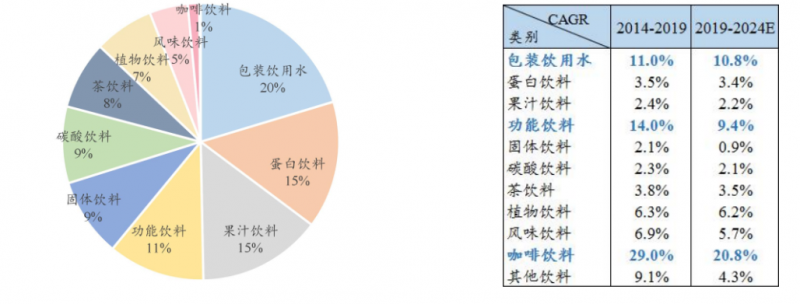

據農夫山泉招股書內數據顯示,中國是全球最大的軟飲料市場之一,預期2024年市場規模將達到13230億元。

從細分來看,包裝飲用水占據了20%的市場份額,為行業第一品類,其次為果汁飲料(15%)、蛋白飲料(15%)、功能飲料(11%)、固體飲料(9%)、碳酸飲料(9%)、茶飲(8%)、植物飲料(7%)、風味飲料(5%)及咖啡(1%)。

然而,主打0糖0脂0卡的元氣森林是從碳酸飲料市場切入,隨后產品線衍伸至奶茶、茶飲、功能性飲料。在打破了傳統局面的同時,帶領著“無糖”呈持續性爆發的增長態勢。

數據顯示,2020年雙11元氣森林同時成為天貓和京東水飲品類銷量第一。雙11當天,元氣森林37分鐘突破1000萬元,42分鐘突破2019年全天銷售總額,銷售總瓶數超過2000萬瓶。林成為“首個登陸天貓超級品牌日的水飲品牌”,最新一輪估值也超過140億元。

元氣森林誘人的成績在前,新老飲品企業也紛紛入局無糖氣泡水領域。

老字號氣泡水如漢口二廠、冰峰借勢翻紅;2020年7月,喜茶上線了無糖蘇打水“喜小瓶”;三個月后,奈雪的茶也推出無糖系列“奈雪氣泡水”;元氣森林創始人唐彬森成立的挑戰者資本,還投資了新式草本氣泡水品牌“好望水”,一起做大市場。

不過,與網紅品牌氣勢洶洶的進攻市場形成鮮明對比的是,一部分老牌飲品企業盡顯疲態。香飄飄、露露等銷售收入、利潤都是負增長,且似乎還無力還擊。

眾海投資投資副總裁胡瀅對觀潮新消費(ID:TideSight)表示:以元氣森林為代表的無糖氣泡水,迎合了日益增長的對健康概念的重視。同時,我們觀察到在礦泉水的基礎上加入少量維C、膳食纖維或其他健康元素的創新概念也是一個大趨勢。

“功能性飲料近年增速一直是所有飲料大品類中比較高的,通過調整飲料中天然營養素的成分和含量比例,以適應某些特殊人群營養需要。”

低度酒新戰場:她情緒,全民微醺

中國整個酒類市場的規模在萬億級別。從銷售額來看,白酒的市場份額超過65%,啤酒的份額約為18%。從銷量來看,啤酒霸占了整個酒業的75%,白酒則占到17%左右。

但現實中,越來越多的預調酒、蘇打酒、花果米酒等非主流小酒輕歌曼舞的晃入年輕人的酒杯。在中國,“她力量”和90后的酒水消費群體正在崛起。精致媽媽、資深中產、新銳白領是女性酒消費主力人群。

此外,健康風潮已經席卷整個食品飲料行業。在酒飲領域,白酒、啤酒和高糖預調酒不可避免的受到年輕人的嫌棄,傳統酒品騰出的市場空地正在被主打零糖低卡無麩質的低度酒新品牌占據。

尤其從2020年開始,一大波瞄準女性情緒和消費場景的酒品牌紛紛登場,低度酒也成為酒飲品牌爭奪女性消費者的新戰場。

數據顯示,近兩年我國低度酒的消費金額增速在50%以上,而今年618期間低度酒類的增幅一度超過80%,其中,僅天貓新加入的低度酒品牌就有5000多家。

除RIO外,國內外企業不約而同地推出了低度酒產品:百威、三得利等傳統巨頭推出針對女性的低度酒飲品牌;精釀酒廠熊貓精釀推出輕爾(Chill)子品牌,以伏特加做基酒,主打零糖低卡,酒精度3%。

農夫山泉也推出三款TOT氣泡飲品,其中米酒風味含有不到0.5%的酒精;喜茶、奈雪的茶也將微醺作為賣點加入奶茶中。

除去口感,還有品牌試圖構建多元化的產品體驗。“江湖乖乖”創新了袋裝小酒的包裝形式,并意外解鎖“果酒沙冰式”的新玩法;“獅子歌歌”為旗下產品配上了不同的IP形象,賦予產品某種人格指向;瀘州老窖的“桃花醉”則是一款電視劇的定制果酒,從設計、口感到文化形象都有濃重的“仙俠感”。

低度酒領域網紅品牌層出不窮,往往一個賽道就能涌入上百家中小品牌。

低度酒品類用自己的經歷證明,在巨頭林立、波瀾不驚的中端飲品紅海,足夠特別且細分的品牌照樣能撕出一方天地。

結語:新飲品黃金期

2020年,資本不斷向飲品行業各個價位端的頭部網紅品牌聚集。疫情推動之下,星巴克、奈雪的茶等加強了數字化、新零售布局;產品創新也從增加SKU向升級SKU轉變;品牌運營創新也層出不窮,跨界、潮文化等立體化占領用戶心智。

品類上,無糖大火背后是年輕人追求健康的大趨勢,高顏值、即食化、零食化、健康化也在成為主流。

值得注意的是,從2017年“植物的突破”,到2020年“植物基革命”,植物基連續四年被看作是未來食品飲料重要趨勢。就連食品飲料巨頭——可口可樂,也低調地推出了新款植物飲品“尊選28睡醒顏”。

無糖植物奶背后,又是一場傳統谷物的健康革新。和國外市場植物奶主要受素食主義者喜愛不同,中國人早就有喝植物奶的傳統,如椰汁、杏仁露等。這一類飲品即符合國人的傳統口味,也是國際健康流行趨勢,可以解決乳糖不耐受問題,增長非常明顯。

此外,功能性飲品更加細分,做更多的加法和減法,譬如近兩年各大飲料品牌涌入了助眠賽道。

消費品行業的規律是每隔10年重做一次,這個規律在飲品業得到了更好的驗證,優質品牌也迎來了它們的黃金時代。

“飲品行業十年前是同質化的,現在不斷朝精細化,數字化運營深入發展,與創新接軌。”胡瀅預判,“未來5-10年的大趨勢,依然是產品定位有差異化、品牌調性更符合年輕人品位的。”

此外,“一個新品牌要更突出,就要有獨特亮點,包含從產品到品牌定位、營銷手法等,都要有明顯差異,同時要觀察新單品是否具有穿越網紅生命周期,沉淀為共性的、經典的品類。”

沒有成功的企業,只有時代的企業。2021年將會成為新消費品牌全渠道的關鍵性一年,分水嶺也將逐漸拉開。

?