“新興市場或成王者誕生地。”

最近,一股冷空氣橫掃中國,冬天正式來了。

一群人聚會,圍著一個咕嘟咕嘟冒熱氣的火鍋,簡直就是冬天的標配。

上周五晚,上海的汪小姐想和閨蜜們來個火鍋之約,但在海底撈等位1個多小時后,前面仍有超過20桌食客。

于是,汪小姐和朋友們決定轉戰火鍋外賣,在路上下了訂單,到家后半小時左右就收到了包括底料、食材在內的全套火鍋產品。

如今,因為怕等位,像汪小姐這樣選擇火鍋外賣到家的消費者已不少見。在疫情期間消費者們被動嘗試在家吃火鍋,而疫情之后,這種方式已然成為火鍋消費的另一個場景。

不妨看一組來自盒馬的火鍋數據:2020天貓雙11期間,盒馬的火鍋銷量是去年的8倍,7成訂單來自線上外賣。

事實上,在火鍋外賣業務之外,火鍋界還誕生了一些新的物種。

既有線上的火鍋食材外賣品牌淘太郎,也有線下開店的食材超市如鍋圈食匯、辣圈、川鼎匯、煌大鮮等。

前不久,海底撈也在北京朝陽區也開了一家“外送食材自提店”,顧客可選擇線上下單配送到家或線下到店自提兩種模式進行消費。

如果說火鍋外賣是火鍋堂吃業務的另一個場景,那么這種“一站式購齊”的火鍋食材超市,則是火鍋外賣的延伸。海底撈這個傳統火鍋界大佬的加入,不免讓這個延伸變得更有想象空間。

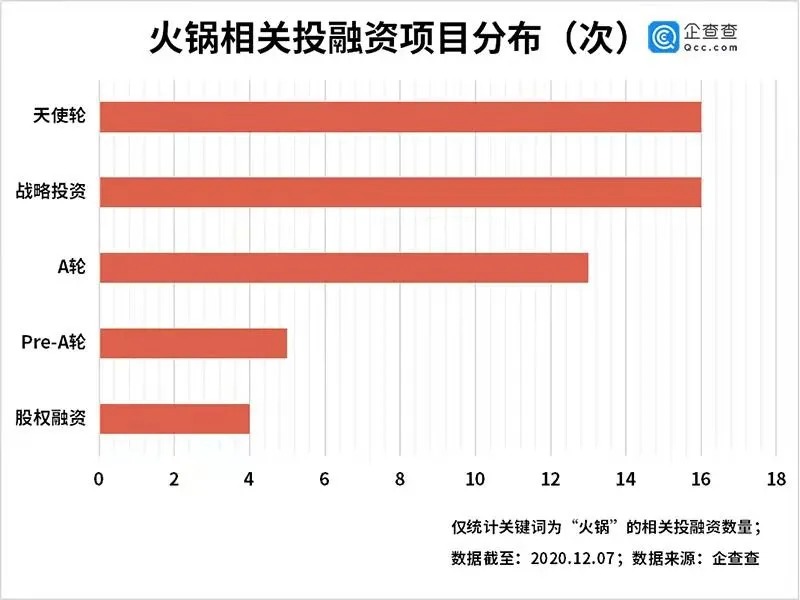

火鍋市場的巨大空間也吸引了資本的目光。

據企查查數據顯示,2020年前三季度共注冊相關火鍋企業5.06萬家,同比增長4%。截至2020年12月7日,火鍋相關項目共發生投融資76次,其中呷哺呷哺和鍋圈食匯分別有過4次投融資。有新聞報道,今年IDG資本連續兩輪投資鍋圈食匯,而懶熊火鍋則獲得了字節跳動的投資。

01

火鍋場景的變遷

2020年的疫情改變了火鍋的消費場景,零售君特地采訪了“左庭右院”創始人鄭堅。

他介紹,左庭右院約在三年前開始嘗試火鍋外賣。一開始,并沒有把這個業務當作重點,只是抱著“別人做我也做做看”的態度,將其作為堂吃的一個補充。

左庭右院的外賣經歷很有代表性。事實上,外賣行業最早始于餐飲行業,只是當絕大多數餐飲企業已經實現線上線下的融合之時,火鍋外賣卻受制于火鍋場景、火鍋特性、配送成本,以及消費者習慣等因素,一直沒有太大的突破。

這一點可以通過火鍋行業的龍頭老大海底撈的年度財報窺見一斑。即便在其高速增長的2019財年,海底撈的外賣業務也大增38.6%,但相比全年265.56億的總營收,4.48億元外賣營收仍顯得微不足道。

今年新冠疫情改變了太多行業,尤其是餐飲業。基于疫情防控的需求,到店的餐飲場景被迫取消,火鍋店要尋求生存機會,食客們要滿足口腹之欲,雙方不得不嘗試將堂吃變為在家吃。

所以,從另一個角度來看,疫情成了餐飲業新業務模式的實驗場和試金石,也給了火鍋企業在嘗試新業務模式時不小的容錯機會。

針對火鍋外賣業務的成長軌跡,鄭堅介紹了左庭右院火鍋外賣的三個階段:

第一個階段是早期的主動試水,這一階段的外賣業務占比很低,大約在2.5%左右,外賣只是堂吃的補充;

第二個階段是疫情期間突然發力,火鍋外賣彌補了無法接待堂吃業務的空缺,這一階段外賣業務占比幾乎為100%;

第三個階段則是疫情之后的常態化發展,經過疫情的檢驗,消費者對火鍋外賣的接受度提升了,因此相比疫情前,外賣業務大約增長了一倍,銷售占比在5%左右。

?

在上海大學管理學院副教授劉寅斌看來,疫情改變的不僅是火鍋外賣,也給一些新的火鍋業態,如品質冒菜、一人食火鍋等業態帶來新的機會。成都一家名叫“芙蓉樹下”的非遺冒菜品牌,目前已在全國開設了1300多家門店。

作為一家專注于餐飲和連鎖行業的投資機構,易基金聯合創始人劉曉東最近頻繁飛往重慶,了解火鍋衍生生意,其中一個項目就是“火鍋一人食”,這個項目也是劉曉東在“創業中國人”節目上作為投資嘉賓時遇到的。

此外,目前在重慶已經有一些專做火鍋供應鏈的企業,通過向火鍋店提供一站式配齊以及柔性化配送服務,已然形成了自己的品牌。

食材配送一直是餐飲企業的痛點。一則中國菜系太多,二來不同餐飲企業菜品完全不同,所需食材數量千差萬別。即便是標準化程度較高的火鍋業,南鍋還是北鍋、辣鍋還是白鍋、魚鍋還是肉鍋等等,不同火鍋店間的需求也大相徑庭。

因此,劉寅斌認為,未來火鍋行業的機會還存在于那些以火鍋食材供應為切入口,能解決火鍋企業柔性配送的企業之中。如果將服務做得足夠極致,甚至有可能誕生與“美菜”類似但更加垂直細分的平臺型企業。

02

是增量還是存量

鄭堅說:“火鍋品類之所以會這么大,與火鍋所能創造出那種熱鬧的、熱氣騰騰的聚會場景有關。”可以看出,傳統火鍋業務主要是通過食材以及服務所創造的場景來連接消費者。

“我是一個對火鍋有要求的重度火鍋用戶,今年在疫情期間因為不能堂吃,試著點過好幾次火鍋外賣,感覺還不錯。”劉寅斌介紹了自己接受火鍋外賣的經歷。

?

?

在他看來,火鍋和其他餐飲業務有很大的不同,火鍋具備高刺激感、高娛樂性、高興奮感、高體驗感等特點,這既讓火鍋更適合堂吃場景,也很容易讓消費者養成定期吃火鍋的習慣。這種習慣類似“上癮”,隔一段時間身體就會提醒你。

正因為這些特性,火鍋行業聚攏了一批似乎感覺不到,卻真實存在的、可以稱之為“基本盤”的消費者。

火鍋“基本盤”里消費者的最大特性在于,他們吃火鍋是有一定頻次的,無論是一周一次,還是兩周一次或者一個月一次,這個頻次是存在的。而不像其他菜式,可能僅僅是一次非常隨機的選擇。

基本盤加上一定的消費頻次,構成了火鍋行業總的消費體量。這個體量看不見,但一定存在。

沒有外賣業務的時候,火鍋的消費體量都是通過堂吃業務實現的。后來有了火鍋外賣業務,消費者會嘗試這種新的消費方式和新的消費場景,也就是說“基本盤開始遷移”。

然而,火鍋最大的特點是高刺激性,因此即便場景有了新的變化,希望消費者大幅提高吃火鍋的頻次也不大可能。

設想一下,一個重度火鍋愛好者,原先一周吃一次火鍋,哪怕火鍋外賣再方便,會變成一天吃一次火鍋嗎?就算嘴巴想吃,恐怕身體也不會答應。

也就是說,即使上線了外賣業務,如果基本盤不增加,火鍋行業的總消費規模并不會因為外賣而產生巨大的變化。

“疫情之后,單個品牌的火鍋外賣業務與疫情前相比,可能會增長,但外賣業務從總量來看,相比疫情期間一定是回落的。”劉寅斌認為,這主要是由于“火鍋消費的總量就在那里”。

雖然疫情不會改變火鍋業的總量,但疫情對消費者的消費行為確實有了較大的改變,并且在疫情之后,火鍋行業又“長”出一些新的業務模式。

?

?

就像海底撈試水的火鍋外送食材自提站,這家開在居民區的自提店,更像是海底撈的一個前置倉,店內商品既有鍋具、底料到食材、調料,也有半成品、精釀啤酒,甚至還有海底撈自熱小火鍋等產品。

而當前在全國已經擁有5000多家門店的鍋圈食匯也在以類似方式攻入社區。不同的是,以性價比為特色的鍋圈,采用的是“農村包圍城市”的策略,目前絕大多數門店集中在二三線甚至以下城市構成的新興市場。

在劉寅斌看來,這些從火鍋里長出來的新的業務形態,雖然消費者大多也出自火鍋業“基本盤”,但從長遠來看,這不是一個單純的存量市場,而是一個基于口碑傳播的增量市場。

03

消費分級帶來的機會

拼多多從誕生之初就將目光放在新興市場(亦被稱為“下沉市場”)用戶身上。在火鍋行業,也有一群對食材和服務沒那么敏感,但對價格比較敏感的新興市場,這或許是一個值得火鍋企業興奮的處女地。

正如劉寅斌曾經說過,“任何一個大眾消費品類在品質和服務不變的情況下,只要價格下降一個層級,用戶數將成指數級上升。”名創優品的成功,其實也符合這個定律。

這并不代表消費進入降級時代,而是在于,隨著消費者越來越講求獨立的、個性化的消費主張,消費分級時代已經來臨,為更多細分、垂直的甚至目前看起來并不起眼的企業留下了生存的空間。

以鮮牛肉打入火鍋市場的鄭堅確信,火鍋業看起來在餐飲里標準化程度最高,但因為體量足夠大,所以一些難做的、細分的市場還是有很大的機會。

今年的新冠疫情又像一個放大器,它不僅放大了經濟社會的風險,也放大了商業世界的機會。

“疫情過后,餐飲業的二八法則越來越明顯了,頭部企業才能穿越疫情周期。所以餐飲企業必須要重視品牌,沒有品牌,生意就會越做越差。”鄭堅認為,這個時候,企業需要找到一個細分市場,鉆進去做精做深,通過為消費者創造獨特的價值在消費者心中形成品牌心智。

?

國家統計局發布的數據顯示,2019年餐飲收入突破4.6萬億元,比上年增長9.4%。

而《2020中國餐飲業年度報告》則表明,中國的餐飲行業產業集中度較低,行業普遍存在產品附加值較低,客戶黏度不高,生命周期短等問題。目前,已有60%的餐飲企業意識到品牌的重要性,并將品牌發展作為企業重要發展戰略。

打造品牌將成為餐飲行業高質量發展的重要方式。

劉寅斌也指出,餐飲企業的競爭看似是供應鏈、服務的比拼,但無論其面對怎樣的消費群體,最終必須要走向一條品牌比拼的道路。品牌又是什么構成的呢?最終離不開產品、服務、體驗和價格等基本要素。

針對那些將目光盯住新興市場的火鍋業新品牌,鄭堅認為,火鍋是餐飲業里最大的一塊蛋糕,從火鍋業本身來講,新的玩家入局一定可以將整個蛋糕繼續做大。

只是,對火鍋企業來講,還要看到“硬幣的另一面”:入局者越多,競爭也在加劇,這就要求企業通過產品創新、服務轉變建立競爭壁壘。

“未來,火鍋大市場誕生另一個‘海底撈’并非沒有可能。”劉寅斌在采訪最后預測,我們不妨拭目以待。