隨著消費升級和新生代成為消費主體,未來會有大量現有品牌被新興的品牌取代。同時,由于消費者需求的個性化、小眾化、流量碎片化,整個消費的決策邏輯的改變,頭部大品牌的市場會被眾多能夠滿足小眾需求的中小品牌逐步分走。

熊貓資本持續看好新消費領域,并進行了系統化布局。我們已經投了定制維生素DTC品牌LemonBox,輕奢眼鏡集合平臺Coterie,訂閱制體重管理品牌咚吃,“0油清膨化工藝加持,一片魚脆打天下”的食驗室,綜合性寵物服務與商品零售品牌寵物家,90年老字號小吃連鎖品牌九園包子…

今天想要分享的是熊貓資本投資副總裁張路璐的一篇報告,選取了休閑零食領域的“洽洽”和“三只松鼠”進行比較。在這個研究中,你將看到如下幾個部分:

l?小零食,大生意——萬億級市場

l?洽洽、三只松鼠的差異化比較

l?給予新消費領域創業者的啟發

01

小零食,大生意——萬億級市場

Frost&Sullivan 對于休閑食品的定義是指在休閑時光消費及食用的食品,主要包括炒貨堅果、休閑鹵制品、糖果蜜餞、 面包糕點、膨化食品及餅干。

?

?

圖片來源:Unsplash

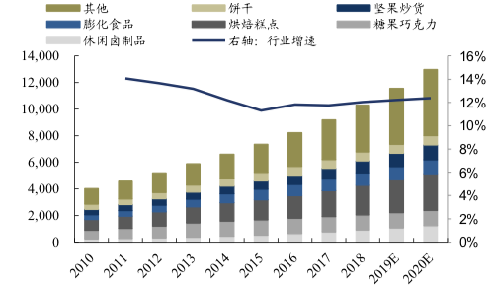

2020年,國內休閑食品規模預計在1.3萬億;其中,烘焙占比24%,糖果12%,膨化,鹵制品,堅果炒貨分別為10%,餅干占比7%。從銷售渠道來看,仍以線下渠道為主,但線上渠道增速迅猛,電商滲透率達14.3%。

?

圖:休閑食品行業規模及增速

資料來源:Frost&Sullivan

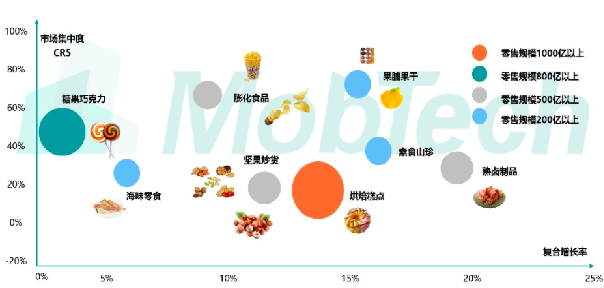

從子行業復合增長和集中度看, 糖果市場集中度高,增速不足;膨化也是典型的高集中度市場;烘焙糕點市場過2千億,復合增長較快,集中度低。2018年,中國人均休閑食品消費為107美元,占人均可支配收入比重2.6%(28,228 元)

?

圖:細分行業增長率與集中度

資料來源:Mob研究院,歐睿

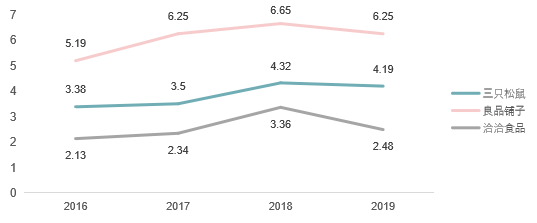

在二級市場,我們選取了十家上市公司(洽洽食品、來伊份、鹽津鋪子、甘源食品、有友食品、好想你、華文食品、良品鋪子、三只松鼠、妙可藍多),從市值、銷售額及凈利潤三個維度進行比較,我們發現:三只松鼠GMV量級最大,2019年銷售額超百億;洽洽凈利水平高,2019年凈利潤達6億元,在行業內遙遙領先。

?

那接下來的問題是,為什么三只松鼠可以做到GMV破百億,而洽洽又是如何保持高凈利的?我們從渠道、產品、營銷等多個維度進行了比較。

02

洽洽、三只松鼠差異化比較

a) 渠道端:洽洽線下為主,松鼠電商起家

從渠道端分析,我們選取了三家典型品牌(洽洽、良品鋪子、三只松鼠),比較發現:洽洽采用經銷和部分KA直營模式,線下渠道銷售額占比約90%;良品鋪子是品牌連鎖門店模式,線下銷售額占比51%,線上49%;三只松鼠以電商起家,線上銷售額占比92%,線下僅為8%。

在研究洽洽的渠道策略的時候,我們發現其渠道布局如下:

l?經銷:洽洽從 2001 年成立以來一直深耕線下商超渠道,目前全國經銷商數量在 1000 家左右,大型城市 1-2 家,中小型城市 1 家,覆蓋終端網店約三十至四十萬個,注重渠道下沉;商超渠道網絡建立耗時耗力,壁壘較深;

l?店中店:計劃 3 年內在北上廣深等全國主要城市主要賣場中布局 1,345 個堅果店中店,進一步拓展線下渠道的深度和廣度,同時會引入專業營養師或者營養顧問做互動和教育;

l?新渠道:通過團購、異業合作以及水果渠道、母嬰、蛋糕等尋求突破

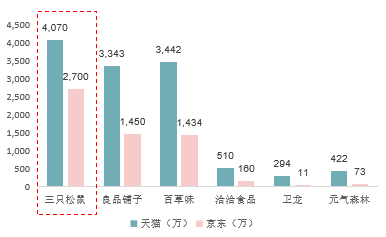

松鼠則線上渠道強勢。我們統計了零食企業線上粉絲數發現,三只松鼠天貓店粉絲超4000萬,京東店粉絲達2700萬,均處于絕對領先地位。這得益于其持續增強品牌和情感連接。同時,全國化的品牌影響力可能有助于三只松鼠進軍線下,渠道復制能力待驗證。

?

圖:零食企業線上粉絲數對比:松鼠絕對領先

資料來源:公開資料整理

b) 品類端:洽洽走大單品路線,松鼠探索多元化之路

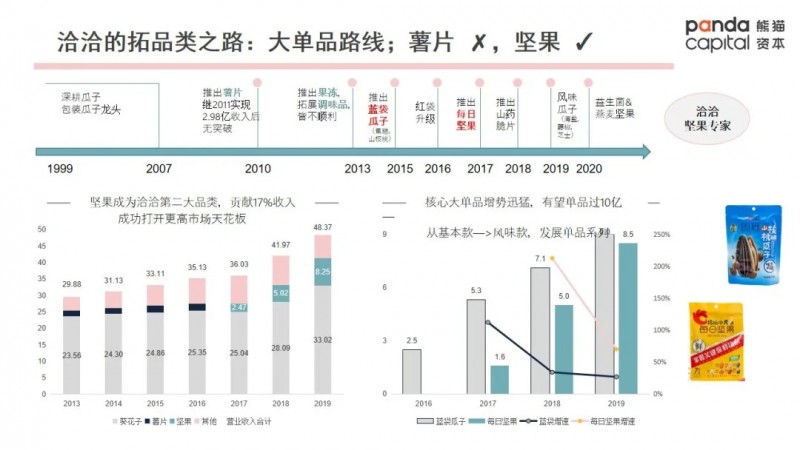

在拓品類上,洽洽走的是大單品路線。2015年成功推出瓜子類單品——藍袋瓜子,2017年又推出了每日堅果。根據2019年數據,藍袋瓜子銷售額達9億,每日堅果為8.5億。?

我們認為,洽洽成功拓展每日堅果的原因在于:

l?增量市場大,格局未定,沒有超強勢產品品牌(與薯片市場不同)

l?產品上差異化定位:強調新鮮,掌握關鍵保鮮技術,以及原料海外當季直采;黃色包裝和大Logo視覺性沖擊性強

l?營銷力度足夠:聚焦分眾廣告+內容營銷+線下營銷活動多管齊下,與時俱進

l?渠道壁壘深:與瓜子渠道協同性強,線下優勢碾壓沃隆(沃隆擁有 300 多家經銷商和 5000 家門店 )

l?行業跨度相對小,用戶心智可復用

他山之石,可以攻玉。洽洽大單品策略,可以給予我們的啟示:

l?線下貨架有限,必須強產品力,集中精力打造大單品,塑造強用戶心智

l?強勢渠道對于構建大單品必不可少

l?先發Or差異化策略都有可能幫助企業在細分市場有立足之地

l?微創新容易被巨頭(渠道優勢)降維打擊

l?構建多品類是持續成長必經之路;拓品的一些思路是:1)符合消費趨勢;2)與原有產品協同性強(技術,渠道,營銷,消費場景等)

在供應鏈端,洽洽通過深耕供應鏈構建競爭力,與其大單品策略匹配。由于堅果生產被國外壟斷,進口稅負高,國內廠商如果停留在加工環節,利潤很薄;洽洽和科研機構合作攻克種植難題,并于2013-2014 年,通過設立子公司的形式在廣西百色、安徽池州、安徽合肥等地建設樹堅果原料基地 ;2017年,公司生產性生物資產達到2763.16萬元。不過堅果種植行業投入大,培育周期長 ,預計中短期內,洽洽無法擺脫進口依賴;2018年,洽洽轉讓堅果派給控股股東。洽洽認為,產業鏈做深做透才會有競爭力,同時創新不僅是包裝、營銷層面,也可以深入到種子層面。

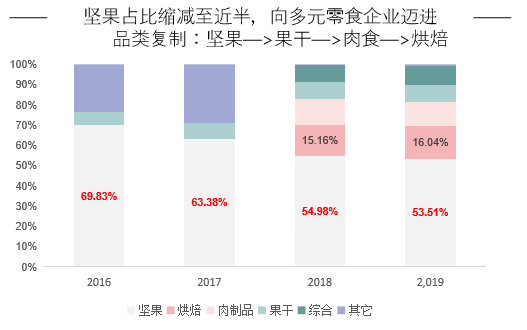

三只松鼠則嘗試通過探索多品牌發展之路,尋求更高天花板。2019年堅果占比縮減至近半,向多元零食企業邁進。這也體現了其淘系玩法日趨成熟。

?

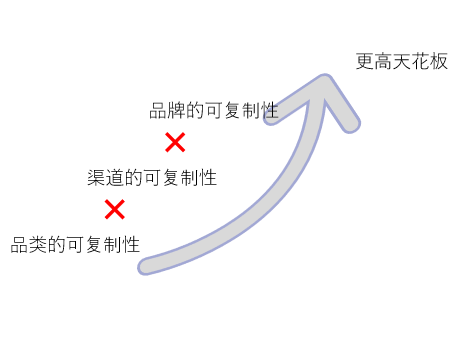

三只松鼠基于核心能力探索多品牌,打造家庭全場景解決方案。

?

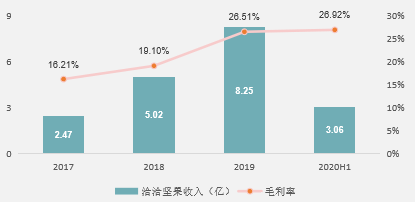

c) 毛利率比較:洽洽量利同升,松鼠利率不升反降

在毛利率上,洽洽呈現量利同升的態勢。目前堅果毛利率約為27%,瓜子在33-35%左右。主要原因是瓜子已有規模效應,在做自動化提升,人工成本比較有優勢;堅果原料大部分進口,有關稅成本;堅果近年也在提升自動化水平,毛利率水平逐漸提升,目前凈利水平在1-3%。

?

圖:洽洽量利同升,規模效應明顯

資料來源:公司財報

近兩年,洽洽想把小黃袋做到細分市場第一,品牌投入很高,同時新品進場費很高;在堅果規模擴大后,可以對固定費用攤薄,公司預計凈利率能做到3-5%的水平;后期如果品牌力提升,原料因規模大而下降的話,毛利率會進一步提升。

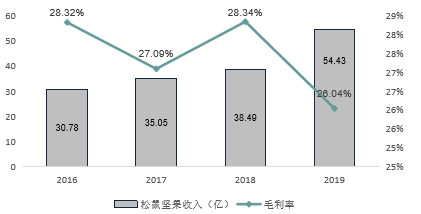

對比來看,三只松鼠堅果量級增長迅速,利率不升反降。原因在于價格戰時成本相對剛性,比較被動。松鼠和洽洽對堅果的品類定位不同,對松鼠來說,堅果是引流品類。

?

圖:松鼠堅果量級增長迅速,利率不升反降

資料來源:公司財報

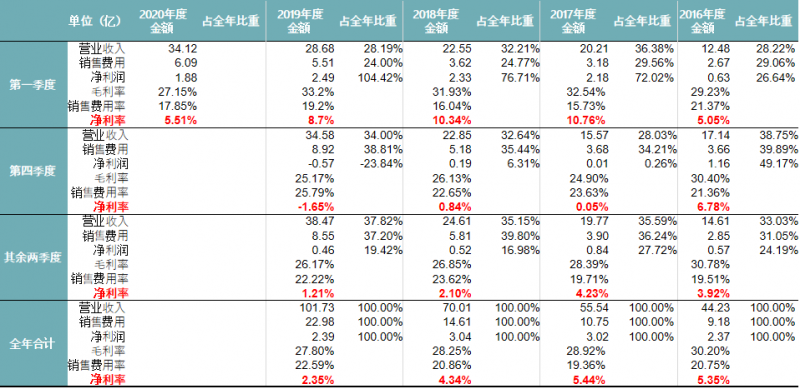

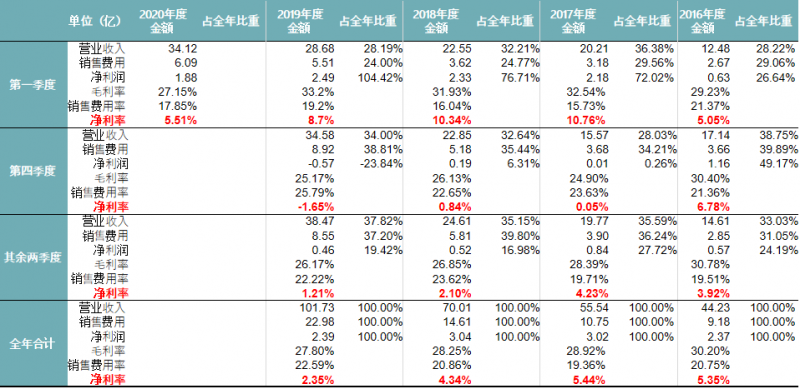

我們對三只松鼠的季度銷售額進行分析,發現全年僅一季度較賺錢,盈利模型差。三只松鼠認為目前還是跑馬圈地充分競爭的階段,規模和市占率的重要性遠大于利潤。

?

圖:松鼠全年僅一季度較賺錢

資料來源:公司財報

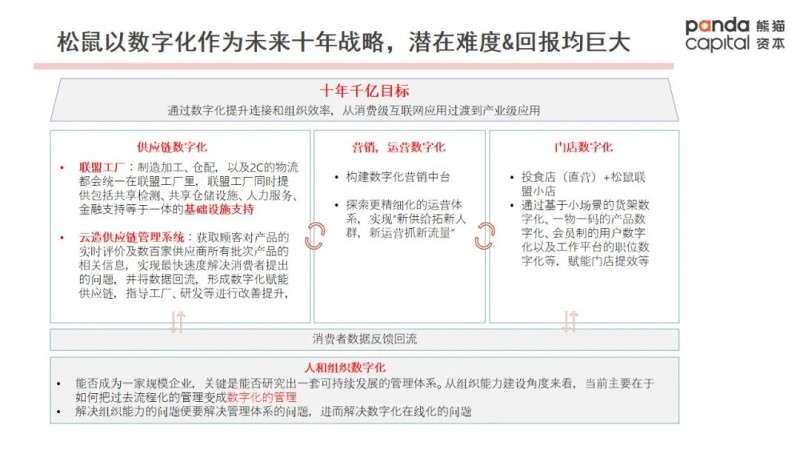

同時,三只松鼠將數字化定為未來十年的戰略,這個數字化的目標不光反映在從供應鏈——運營中臺——門店終端的業務鏈條上,也體現在其希望在管理和組織層面上實現數字化。我們認為數字化的真正實踐需要很多探索,不過每往前一步,都會極大提升經營和管理的效率,尤其對于三只松鼠這樣一個銷售體量大,倚賴精細化運營的公司,潛在回報將是巨大的。

d) ROE水平分析比較:制造型VS平臺型

從ROE水平分析,我們對比了三只松鼠、良品鋪子、洽洽食品這三家公司,發現三只松鼠和良品鋪子偏平臺型企業,而洽洽食品偏制造型企業。平臺型企業的核心競爭力在其供應鏈效率,數字化,精細化管理均為實現提效:1)良品和松鼠的總資產周轉率在 2-3 之間,而洽洽在 1 附近;

2)良品存貨周轉率水平絕對領先(4-6 VS 2-3)。

?

圖:ROE 波動主要來源于凈利潤率的變化

資料來源:公司財報

?

?

圖:良品鋪子存貨周轉率行業領先

資料來源:公司財報

縱向比較,我們認為各個公司 ROE 波動的主要驅動因素來源于凈利潤率的變化 ;三只松鼠、良品鋪子上市后貨幣資金、 未分配利潤增加 ,權益乘數有較明顯下滑,之后預計保持穩定;洽洽食品總資產周轉率、權益乘數保持平穩,盈利能力改善驅動 ROE 向上。

e) 費用構成&銷售費用差異化比較

從費用構成維度分析,對比發現洽洽毛利穩中有升,凈利水平高;三只松鼠管理費用低,毛利下滑,凈利待改善。

?

?

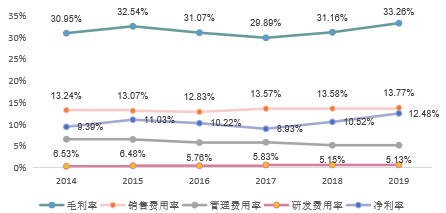

圖:洽洽毛利穩中有升,凈利水平高

資料來源:公司財報

?

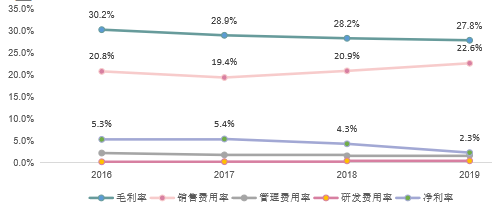

圖:松鼠管理費用低,毛利下滑,凈利待改善

資料來源:公司財報

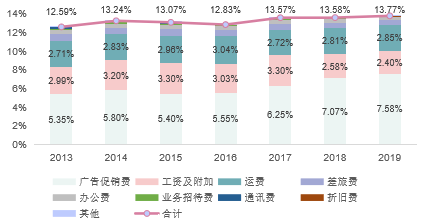

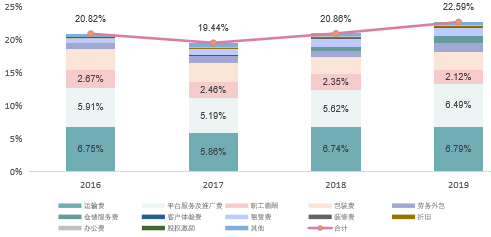

具體來看銷售費用,洽洽銷售費用中以廣告促銷為大頭,2019年占比為7.58%;三只松鼠銷售費用中以運費和平臺推廣服務費為大頭,2019年運費占比6.79%,平臺推廣費占比6.49%。

?

?

圖:洽洽銷售費用中以廣告促銷為大頭

資料來源:公司財報

?

圖:松鼠以運費和平臺推廣服務費為大頭

資料來源:公司財報

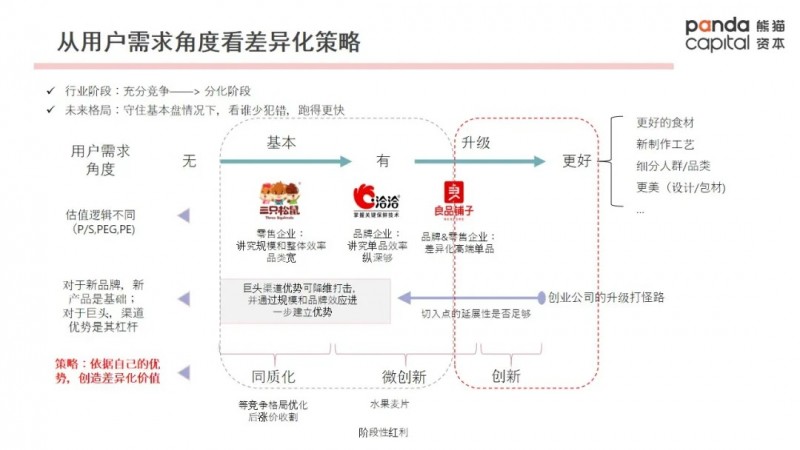

f) 公司定位:松鼠是零售企業,洽洽是品牌企業

?

03

啟發:構建差異化競爭力是關鍵

我們認為,隨著休閑零食競爭愈發激烈,每個公司都要基于自身的相對優勢,構建自己的差異化競爭力。而最重要的是回答好一個問題:是否為用戶創造了獨特價值?

?

對于創業公司來說,其往往資源有限,渠道優勢比不過巨頭。其可以突圍的點可能在于更敏銳地洞察用戶的新需求,并提供創新性的解決方案,先占據一個細分品類的心智認知。同時,這個切入點又最好有充分的延展性,可以持續迭代。

我們認為,如果新品牌提供的新方案與用戶不斷增長的需求可以共振,那么它能持續打怪升級的可能性就大了許多。

洽洽和三只松鼠是過往我們研究新消費行業的兩個樣本。期待各位創業者在文末留言,分享你的見解哦~~

參考資料:

1、洽洽、三只松鼠、良品鋪子歷年年報,季報,業績匯報材料,公告等;

2、《2020年休閑零食行業深度研究報告》,2020年6月,Mob研究院