?

?

10月的最后一個交易日,被譽為乳業(yè)界“茅臺”的伊利股份爆了個大雷。

當日早盤,伊利低開低走,而后迅速封死跌停板,成交金額超45億元,位居兩市首位,市值較前一交易日蒸發(fā)268億,而伊利的表現(xiàn)也連累A股整個乳業(yè)板塊一并崩盤,光明乳業(yè)、燕塘乳業(yè)、西部牧業(yè)紛紛跟跌,甚至帶港股的蒙牛乳業(yè)都超跌近6個點。直至11月2日,伊利的跌勢還在延續(xù)。

?

?

圖源:東方財富網(wǎng)

作為市場上赫赫有名的白馬股,伊利一直以來頗受資本追捧,即便在近年來波動起伏的環(huán)境中,其股價走勢呈現(xiàn)出的也是一條向上的曲線。追溯其大跌經(jīng)歷,從2014年至今僅有過兩次這樣“駭人”的表現(xiàn),上一次“躺尸”跌停還是在2018年4月27日,距今已2年有余。

如今“慘狀”重演,背后的原因有哪些?這事兒或許還要從前一日晚間伊利那份三季報中尋找蛛絲馬跡。

/ 01 /

整體業(yè)績穩(wěn)健增長

Q3營收增速放緩

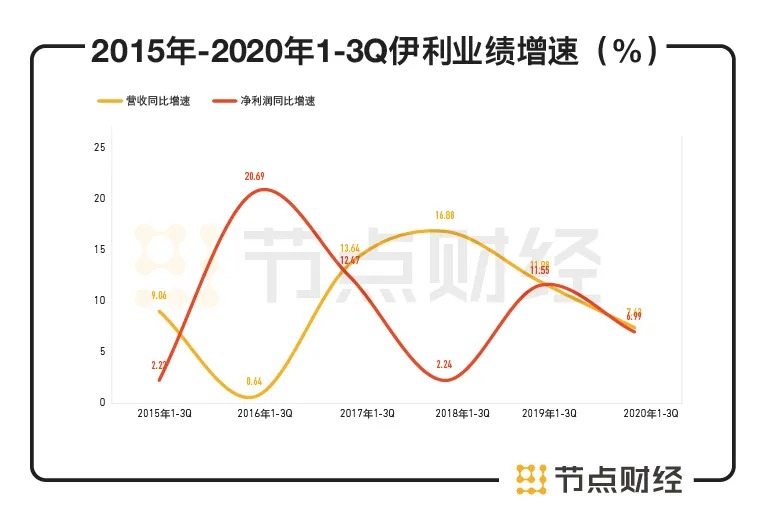

荷蘭合作銀行最近發(fā)布的2020年最新全球乳業(yè)排行榜中,伊利從2019年的第8名直接晉升到2020年第5名,成為亞洲唯一進入前五的乳業(yè)。縱觀其業(yè)績表現(xiàn),一貫穩(wěn)健,2019年營收902億元,比2018年796億元的營收增長了100多億。

進入2020年,盡管大環(huán)境艱難,但伊利依舊保持著正增長。2020年1-9月,實現(xiàn)營收735.06億元,同比增長7.3%,歸母凈利潤60.24億元,同比增長7%。

不過,從增速情況來看,報告期內(nèi)伊利營收增幅為自2016年同期以來第二低水平,較2019年同期增速11.98%放慢4.56%;利潤增幅同樣處于近6年來較低水平,且低于營收增速。

數(shù)據(jù)來源:東方財富choice、伊利財報、節(jié)點投研所

都說股價是業(yè)績的晴雨表,以今年以來伊利股價最低點26.89元/股和10月29日盤中最高點44.54元/股計算,高達65%的漲幅遠超上證指數(shù)。相比之下,這樣的業(yè)績增速多少有點說不過去,市場借此發(fā)泄不滿情緒也屬正常。

對于近期白馬股頻繁大跌現(xiàn)象,不少券商也給出了意見。華西證券指出,當前白馬股的調(diào)整主要原因還是由于估值偏高,業(yè)績不及預(yù)期;銀河證券認為,不要輕言“錯殺”,相當比例的所謂白馬股的競爭力并沒有那么強。

節(jié)點財經(jīng)(ID:jiedian2018)拆分了伊利1-9月各季度數(shù)據(jù),其Q3業(yè)績增速不及預(yù)期或是此次伊利被“暴捶”的主要原因。我們來梳理一番。

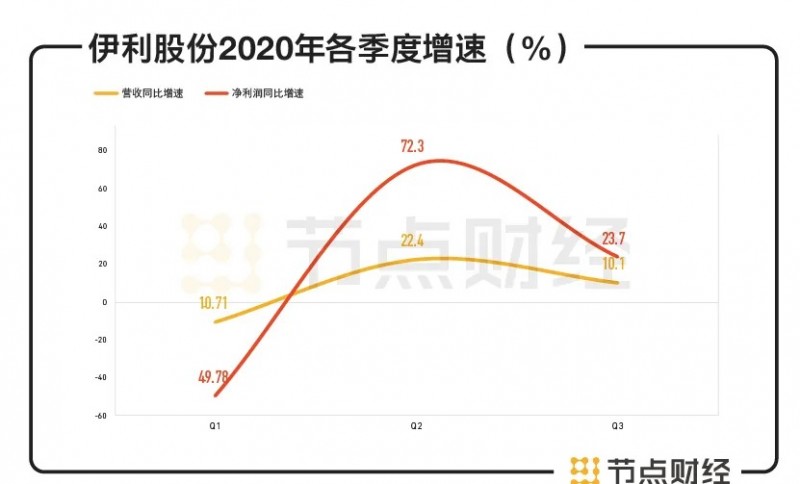

2020年一季度對乳制品行業(yè)來說尤為艱難。年初突如其來的疫情沖擊各行各業(yè),乳品銷售遇阻,部分終端網(wǎng)點關(guān)閉,小區(qū)、社區(qū)封閉,學校延遲開學等,對學生奶渠道、訂奶上戶渠道和部分經(jīng)銷商渠道的短期動銷和收入帶來負面影響,據(jù)國家統(tǒng)計局數(shù)據(jù),2、3月份,乳制品銷量分別下滑5.44%、2.02%。

傳導至伊利身上,整個一季度營收下滑了10.71個百分點至206.53億元,凈利潤幾近腰斬,降幅達49.78%。

到了二季度,隨著疫情逐漸消散,消費者對健康的關(guān)注度提升,帶動乳制品需求增長,伊利業(yè)績深V反彈,Q2營收增速回歸雙位數(shù),達到22.4%,凈利潤同比增速72.3%,顯示出極強的復蘇態(tài)勢。

?

?

數(shù)據(jù)來源:東方財富choice、伊利財報、節(jié)點投研所

三季度,各項消費場景在Q2的基礎(chǔ)上進一步恢復,確定性更強,但伊利沒能砸出個大水花,各項數(shù)據(jù)平平,營業(yè)收入259.78億元,同比增長10.1%,歸母凈利22.89億元,同比增長23.7%,營收和凈利潤同比增速均低于二季度。尤其是環(huán)比營收和凈利潤增速,Q3均為負數(shù)。

也就是說,伊利的業(yè)績并未隨著疫情向好而呈現(xiàn)出更好的增長,而市場的期待往往又高了些,最后就只能以跌停收場了。

營收、凈利之外,再來看看伊利的盈利指標。

/ 02 /

毛利率水平小幅下滑

資產(chǎn)負債率繼續(xù)上行

分產(chǎn)品看,前三季度,伊利的液體乳、奶粉及奶制品、冷飲產(chǎn)品的營收分別為572.9億元、93.69億元、60.34億元。其中,液態(tài)奶占總營收比重為77.94%,依然是支柱品類;分地區(qū)來看,華北地區(qū)和華南地區(qū)的營收分別為204.63億元、181.11億元,其他地區(qū)營收為342.88億元。

單看Q3,液體乳、奶粉及奶制品、冷飲產(chǎn)品的收入分別為218.5億元、27.3億元、11.7億元,同比增長9.6%、18.7%、1.2%。

國盛證券在其研報中表示,根據(jù)渠道調(diào)研反饋,預(yù)計Q1-3安慕希增速約15%,Q3安慕希恢復正增長,常溫白奶受益于疫情影響減弱環(huán)比提速,預(yù)計Q3實現(xiàn)雙位數(shù)增長,低溫奶產(chǎn)品收入同比基本持平;奶粉及奶制品增速較快,主要系2019年8月Westland并表的緣故,預(yù)計內(nèi)生增長8%左右。

以此來看,在近年來被乳企視為另一塊掘金地的低溫奶市場,也是市場給予估值預(yù)期的關(guān)鍵著眼點之一,伊利并未有太出彩的表現(xiàn),奶粉及奶制品又繼續(xù)被飛鶴壓制,冷飲產(chǎn)品已經(jīng)進入淡季,而公司的常溫酸奶、常溫液態(tài)奶及常溫有機奶目前均已處于較高的市占率,后續(xù)已難有較大突破,可能影響到市場對其估值。

盈利能力上,受原奶價格上漲影響,公司2020年1-3Q毛利率37.17%,同比減少0.67%,Q3毛利率34.92%,同比減少1.2%,環(huán)比減少1.22%。

從財報數(shù)據(jù)來看,為緩解原奶成本上漲壓力,公司采取了壓縮成本方式。

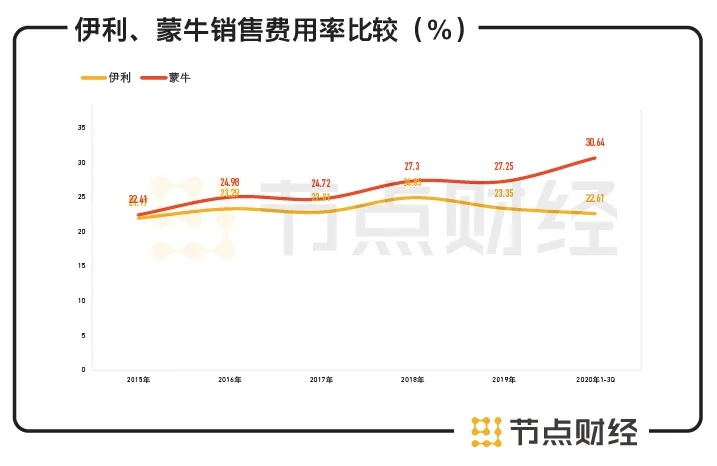

乳制品行業(yè),基于產(chǎn)品的同質(zhì)化特點,乳企需要把目光放在大范圍、高頻度的廣告營銷上,銷售費用一直都是一筆非常龐大的支出,控費往往也從銷售費用入手。伊利因為更大的規(guī)模效應(yīng),控費效果也更加明顯。

2020年Q1-3,由于線上廣告費用+線下渠道運營費用走低,伊利銷售費用166.8億元,銷售費用率22.61%,同比下降1.05%;Q3銷售費用53.63億元,銷售費用率為 20.44%,同比下降1.38%。

拉長時間軸,和“死對頭”蒙牛相比,伊利在營銷上投入穩(wěn)定,費用把控更加適當。

數(shù)據(jù)來源:東方財富choice、伊利財報、節(jié)點投研所

在毛利率下滑的情況下,有效的控費政策對伊利的凈利率起到了支撐作用。2020年Q1-3其凈利率8.2%,同比持平,Q3凈利率8.7%,同比提升0.9%。

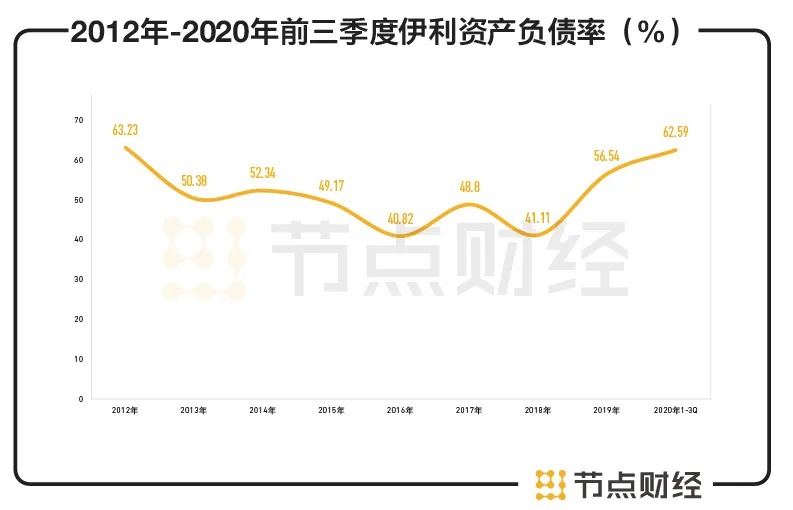

值得關(guān)注的是,伊利的資產(chǎn)負債率在三季度末創(chuàng)出階段新高,達到62.59%,較去年同期和今年年初分別上升8.7%、6.05%。追溯過往,上一次資產(chǎn)負債率突破60%,還是在2012年。

數(shù)據(jù)來源:東方財富choice、伊利財報、節(jié)點投研所

體現(xiàn)在負債上,報告期內(nèi)伊利的短期借款和長期借款均大幅增加。短期借款比年初增加109.25%至95.41億元,主要為向銀行借款增加、合并報表范圍內(nèi)企業(yè)之間開具銀行承兌匯票后向銀行貼現(xiàn)所致;長期借款比年初增加176%至13億元,主要因期內(nèi)借入分期付息到期還本的銀行借款所致。

/ 03 /

全年目標小有壓力

伊利四季度需要更賣力

針對伊利這份財報,能否如期實現(xiàn)千億目標就成為外界探討的一個話題。

2014年,伊利董事長潘剛提出了2020年“五強千億”的戰(zhàn)略目標,即2020年進入世界乳業(yè)前五強、營收超千億。

顯然,2020年最新全球乳業(yè)排行榜中的排名已昭告了伊利“五強”目標的提前實現(xiàn),至于千億銷售目標,從目前的情勢來看,伊利還需要在四季度更賣力才能完成。

2020年前三季,伊利實現(xiàn)營收735.06億元,簡單測算,伊利需要在四季度銷售265億元,同比增長23%。按照伊利正常的增速,再加大點促銷力度,應(yīng)該不成問題。但今年春節(jié)在2月份之后,時間較晚,這會一定程度上影響到Q4的需求和伊利的收入確認。

另外,伊利當下還面臨成本上漲的壓力。

2020年疫情對海外進口原奶價格形成了明顯的負作用,并且這種負作用可能隨著全球疫情的二次爆發(fā)進一步加重。

回到國內(nèi),經(jīng)過2014-2016年奶價低位、養(yǎng)殖戶虧損、環(huán)保政策縮緊后,我國奶牛存欄量持續(xù)下滑,已從2014年的840萬頭下滑至2019年的610萬頭,2020年雖然小幅上行,但也僅恢復到2004-2005年的水平。

疊加疫情影響,據(jù)國家農(nóng)業(yè)農(nóng)村部統(tǒng)計顯示,國內(nèi)奶價已經(jīng)連漲4個月,到9月第二周,內(nèi)蒙古、河北等10個奶牛主產(chǎn)省份生鮮乳平均價格3.85元/公斤,同比上漲3.8%;乳制品原料企業(yè)恒天然公布數(shù)據(jù)也顯示,2020財年中國牧場原奶平均售價為3.91元/公斤,創(chuàng)下5年來的最高,下半年市場已出現(xiàn)了原奶供不應(yīng)求的局面。

在此背景下,供應(yīng)端波動放緩拉長周期,安信證券預(yù)計奶價上行至少持續(xù)至2021年上半年,伊利四季度毛利率或仍將承壓。如果要繼續(xù)達成目標,伊利可能就要加大營銷,勢必又會擠壓利潤空間。

從較長期視角看,伊利低溫奶發(fā)力不足也是一個掣肘業(yè)績和估值的問題。目前在該領(lǐng)域,光明乳業(yè)以近40%的市占率遙遙領(lǐng)先,蒙牛2019年市占率7.1%,位列第二。伊利尚無公開數(shù)據(jù),但天風證券認為,伊利低溫盈利能力暫時低于蒙牛,甚至虧損。

站在資本市場的角度,伊利要想獲得更高的估值,還需要在更具想象空間的低溫賽道以及能打開增速的新業(yè)務(wù)上加把勁。

免責聲明:本報告(文章)是基于上市公司的公眾公司屬性、以上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、招股書和官方互動平臺等)為核心依據(jù)的獨立第三方研究;節(jié)點財經(jīng)力求報告(文章)所載內(nèi)容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的信息或所表述的意見不構(gòu)成任何投資建議,節(jié)點財經(jīng)不對因使用本報告所采取的任何行動承擔任何責任。