?

?

東阿阿膠可能還沒有輸。

畢竟,這個大佬市占率行業第二,市值還有200億。

只是,東阿阿膠再也不會是滋補品中的茅臺了。

盡管二鍋頭的市場,也照樣是千億級別。

如果今年再度虧損,東阿阿膠就要被“退市警示”了。

2019年末,這家公司扣非凈利為-5.37億,同比下滑128.03%。而2020年Q1,其扣非凈利為-9380.95萬,同比下滑125.48%。

這樣一來,東阿阿膠營收已經7個季度營收下滑,連續8個季度凈利下滑。

而相較2017年的最高峰,其市值也蒸發近50%。為穩定股價,東阿阿膠去年6月就曾發起過股票回購。

其宣稱,12個月內,回購資金不低于7.5億不超過15億,回購股份的價格不超過45元/股。

但距離12個月還差幾天,東阿阿膠回購規模未能達到計劃下限50%,終于在6月12日宣布終止這一計劃。

很難想象,這是一只絕塵12年的白馬股。

回想2006-2018年,東阿阿膠的凈利潤持續增長。即使是在銷售收入近70億的背景下,依然能夠實現20%的增長率。

縱觀大消費領域,只有凈利潤復合增長率達23%的茅臺,可以與之相比。

01

滋補品中的茅臺路線

2006年前的東阿阿膠,已在前任領導劉維志夫婦的打理下,上市10年,并成為行業翹楚。

但為了迎合資本市場,以劉維志為中心的領導班子,開始收購不少非主業企業。

一時間,東阿阿膠發展出了20多個副業,涉及醫藥商業、大豆蛋白、啤酒、醫療器件、印刷,甚至水銀體溫計。

從業32年的秦玉峰,在這一年成為了東阿阿膠總經理。他上任之際,就給出公司提出了16字評價:

“戰略不清、業務多元、資源分散、增長乏力”。

這樣的玩法是有歷史教訓的。史玉柱的巨人集團,郭立文的哈慈股份,都掉進了多元化的陷阱里。

秦玉峰的想法是,聚焦阿膠主業。

只是,該怎么聚焦?秦玉峰一時想不出辦法。

這個時候,同在山東的另一家阿膠品牌——福牌阿膠,已經拿下了阿膠行業唯一“中華老字號”。

沿著傳統招商加盟路線,福牌阿膠在中低端市場可謂暴走,像極了當年白酒行業的五糧液。

1989年-1998年連年漲價后,五糧液當時的掌門人王國春面臨兩個問題:

第一,從30元漲到250元,是不是快到天花板了?

第二,幾年來3次擴產到20萬噸產能,如何在市場供需平衡下高價賣出?

王國春采用買斷經營模式,讓合作方準備好錢和方案,五糧液派人負責生產,合作方負責包裝與推廣。

一時間,200多個白酒品牌崛起,五糧春、五糧醇、金六福、瀏陽河等子品牌快速成為名牌。

但秦玉峰卻看到了另一模式——茅臺。

當五糧液漲價到250元以為是天花板時,茅臺將飛天茅臺提到了2000多元;當五糧液產能超過20萬噸時,茅臺不過2.8萬噸。

但到最后,茅臺的市場突破萬億,五糧液卻始終差一大截。

秦玉峰決定給東阿阿膠提價。

一個清早,秦玉峰帶著黑眼圈召集大家開會。

他說,昨晚翻閱資料時看到一條記錄,阿膠在明朝就有商業流通,當時價值一兩六錢碎銀。

按照當時的稅率,折算過來,阿膠當下的單價應當是3000-6000元/斤才對。

02

價值回歸的驢皮邏輯

據不完全統計,從1981年來,茅臺提價了不低于20次,從當時的7元/瓶漲到了現在2000多元基本靠搶。

茅臺的邏輯是產能不足。2.8萬噸的年產能,中國每個家庭一年喝一瓶都供應不上。

東阿阿膠的提價跟著茅臺的路子走到底。

2006年,東阿阿膠進行了兩次提價,之后的13年里,東阿阿膠共進行18次提價。

到2018年底,阿膠塊出廠價從每公斤196元漲到3858元。

對于頻繁提價,東阿阿膠對外解釋:原材料產能不足。

阿膠的主要原材料的驢皮。而國內毛驢的存欄量逐年下降,驢皮資源日趨緊張,導致原料收購價格不斷上漲。

這是客觀事實。

2006年,中國毛驢存欄量有1119.8萬;到2015年,這個數字已經減少到542.1萬;2017年僅剩267.78萬頭。

與之相對的是,阿膠市場上每年要消耗約400萬張驢皮。

供不應求,驢皮價格水漲船高。

數據顯示,2000年一張驢皮的價格僅為20多元;到2013年,一張驢皮的價格已漲至600元左右;而到2016年已暴漲至2500元。

03

養驢可比釀茅臺簡單

只是,養驢比釀茅臺簡單。

2015年,東阿阿膠赤峰基地開始養殖補貼,新購進的基礎母驢每頭補貼1500元,引進純種烏頭驢每頭補貼1萬元。

兩年后,價值超過19億元的驢皮堆滿東阿阿膠的倉庫。

要銷原料庫存,就只能多熬點阿膠。

2015年以后,東阿阿膠存貨商品都有不同程度的增長。但到了2017年,其庫存商品下降約29%;2018年更是下降了37.85%。

——東阿阿膠的銷售,在高價環境下突然提速了。

但很遺憾,這些貨并沒有被市場所消化。

中康CMH監測數據顯示,2018年阿膠市場銷量反而下降6.8%。那些消失的庫存,只是從東阿阿膠的倉庫,搬運到了經銷商的倉庫。

據業內人士介紹,東阿阿膠在各個省市地區會選擇一些大型連鎖藥店作為戰略合作伙伴,“一年銷1000萬的貨,返15個點”。

這是行業里常見的壓貨,即大經銷商享受“團購價”,有高額返點。

?

?

這也反應在應收賬款和應收票據上。

2017年,東阿阿膠應收票據和應收賬款同比增長133.33%,應收票據更是增加了726.91%。到2018年,其應收項也同比增長了127.72%。

應收賬款周轉天數隨之猛增。據棱鏡深網報道,東阿阿膠2017年應收賬款周轉天數為36天,2018年為85.08天,而以往都在20天以下。

囤貨的經銷商本在暗自高興,心想等到東阿阿膠下次漲價,再把手里的貨甩出去,多賺一筆差價。

但市場總是不如人意。

在以前,醫保管理較為松懈,顧客購買阿膠都是通過刷醫保卡。而今,你到大街上的藥房溜達一圈,都會告訴你“東阿阿膠不能刷醫保卡。”

瞬間失去了一部分市場的經銷商,開始慌了。

據鳳凰網財經報道,不少急于銷貨的大經銷商,會以折扣價分銷給藥房。

而在藥房的賬本上,雖然發票還是1499元/盒,但顧客在實際付款中少給了許多。

一直到2019年上半年,沒有多少經銷商愿意拿貨了。

東阿阿膠半年報告顯示,上半年營收18.9億元,同比下降36.69%;凈利潤1.93億元,同比下降77.62%。

這個態勢在遇到2020年疫情。

2020年Q1財報顯示,公司營收4.38億,同比下滑66.11%,扣非凈利為-9380.95萬,同比下滑125.48%。

04

學茅臺陷入品類陷阱

東阿阿膠一步一個腳印地跟著茅臺走,會什么踩出來的市場卻出現了天壤之別?

這其實是保價與保量之間的矛盾。

茅臺、東阿阿膠,我此前慣于稱他們為“超高端消費品類”,就像LV、阿瑪尼。

他們有幾個共同的特點:

??一是稀缺??二是品牌加持

??三是價值認同感較強

這類商品的玩法是,就算我賣得少也要保證價格貴,犧牲市場占有率也無妨。

東阿阿膠出現的第一個問題是:自己想保價,卻又想保量——產得多還賣得貴,這顯然不符合供求邏輯。

東阿阿膠出現的第二個問題是:就算是保價,他這個品類也比不上茅臺。

超高端消費品類接連提價,最害怕的就是經銷商囤貨。

由于擁有提價預期,經銷商總是熱衷囤貨、惜售、壓貨,通過提價獲利。

曾有消息稱,有貴州茅臺的經銷商囤貨后一天賣掉6萬瓶收入過億元。

囤貨行為會影響市場供需均衡。

當市場存貨消耗被人為限制,會導致市場保有量消耗降低,同時又有新增產品流入市場,進一步增大保有量,這些都必將直接影響提價邏輯。

因此,貴州茅臺始終堅持嚴懲囤貨行為,曾重處全國82家經銷商,更取締400多家經銷商成立營銷公司,嚴控市場供給。

然而,東阿阿膠其實連囤貨都不行。

作為一種臨床用藥,東阿阿膠保質期只有5年。保質期短,意味著囤貨周期短,臨近周期結束時容易發生壓價清倉。

要知道,酒要陳的香,茅臺可是越囤越貴。

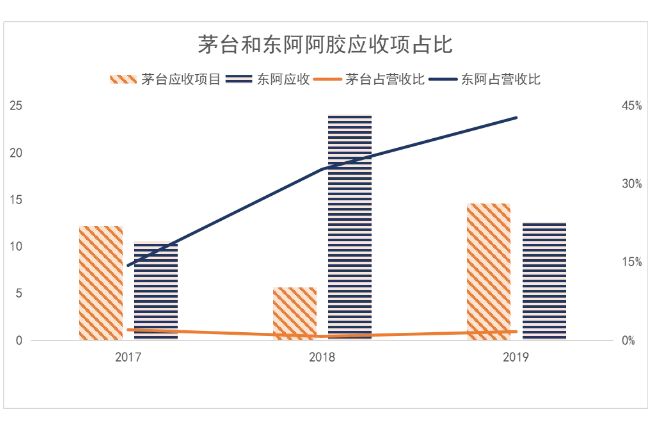

這就導致經銷商基本都是搶貨。2017-2019年,貴州茅臺應收項目分別為12.22億、5.64億、14.63億,僅占當年營收的2%、0.73%、1.64%。

?

?

東阿阿膠與之相反。

2017-2019年,其應收項目分別為10.57億、24.07億、12.63億,占當年營收比重高達14.34%、32.80%、42.68%。

應收項目的異常,往往意味著廠家向經銷商壓貨。與之對應,從2017年開始,東阿阿膠存貨開始減少。

應收增加、存貨減少,東阿阿膠維持了銷售及業績的增長,但產品并未真正銷售給顧客,而是囤積在經銷商手里。

而經銷商之所以愿意拿貨,主要源自提價預期,期望賺取差價。

然而,這個往年屢屢奏效的游戲,在2019年崩盤了。

早從2017年開始,東阿阿膠營收增長明顯放緩,但是應收繼續激增,存貨仍然保持高位。

真相很可能就是,2017-2018年左右,東阿阿膠已出現一定程度的價格虛高、市場保有量過剩,但廠家并未引起足夠重視,隨后其實仍在提價。

2019年,受制醫保管理趨嚴、高端市場飽和等原因,東阿阿膠越來越清晰地感受到市場的陣陣涼意。

種種跡象表明,東阿阿膠市場供需平衡已被破壞,越臨近保質期限,囤貨的經銷商越急于出手。

不少大經銷商由于消化不了壓貨,便會以折扣價分銷給藥房。即使市面上沒有降價促銷,東阿阿膠的價格體系已然遭到破壞。

比如上文中提到,沒有人明著降價,但一直都在暗中降價。

“開票價依然是1499元一盒,但實際付款肯定不會有這么多。”

05

回頭來看一下同行

其實在東阿阿膠提價之際,福牌阿膠、同仁堂等阿膠品牌也都相繼提價。

只不過,同仁堂的價格是東阿阿膠的58%。福牌阿膠的價格,只有東阿阿膠的55%。

阿膠市場早已經步入下滑車道。

數據顯示,2018年阿膠市場銷量下降6.8%。這個時候,全行業對于精細化渠道運營、滿足消費者個性化需求等方面,已提上日程。

比如福牌阿膠的個性化定制養生服務,全國設立4萬余個煎膏點,形成一支2000余人的終端隊伍。

東阿阿膠的渠道,其實是秦玉峰得力干將程繼忠設計的。

程繼忠號稱是“控制營銷”理論的創始人,2003年曾幫助葵花藥業做渠道改革。

當時,他給經銷商制定銷售額度,全國有100到200名一級經銷商,500到600名二級經銷商。

如果經銷商不聽話,比如躥貨,就會被列入黑名單,不得經營葵花藥業的產品。

程繼忠幫助葵花藥業用3年時間,把普藥從3億做到了7億。2009年,他更是幫助東阿阿膠回款14.5億,2011年回款21億。

只是2012年,正值東阿阿膠大幅漲價時,程繼忠離職去了九芝堂。

這時,經銷商就算囤貨,只要東阿阿膠回款順暢,便無人理會。以至于,東阿阿膠一直生存在“好賣”的經濟環境中,沒有到零售終端下大力氣拓展。

程繼忠前同事李平在2012年提到:

隨著東阿阿膠市場占有率的降低,下一步該做的,是把重心放在渠道終端的拓展上,在全國建立四五百人的終端拓展隊伍,甚至可以多到600人。

但沒想到,這個建議被福牌阿膠拿去了。目前,這個品牌已經具備2000人的終端隊伍,未來據說要拓展到6000人。

早在2016年末,福牌阿膠的市占率就達到34.81%,超過東阿阿膠的32%,成為國內第一。

時間節點很契合。接下來的兩年,東阿阿膠的應對之策,就是向大經銷商壓貨。

終端消化不良,上游大量壓貨,爆倉的經銷商最終點燃了東阿阿膠“爆雷”的導火索。

06

東阿阿膠還沒有輸

當然,我們不能說東阿阿膠業已隕落。畢竟,這個大佬市占率行業第二,市值還有200億。

只是,從商業模式的角度來看,白馬股失了前蹄,東阿阿膠給了其他的消費品牌一些可以借鑒的教訓:

一、上游供應鏈管理失衡。

在2014年高呼驢皮要進口時,東阿阿膠并沒有在驢皮采購甚至驢養殖上匹配自己的穩量保價戰略。

供應鏈管理專家劉寶紅就曾表示,計劃是供應鏈管理的引擎。

計劃不到位,就會造成庫存積壓和各種浪費;計劃職能薄弱,企業運作就處于混亂,難以有效平衡需求和供應,導致庫存高企。

在2015年大肆養驢后,東阿阿膠的上游采購計劃遠大于其市場保有量規劃,大量的庫存和源源不斷的驢皮供應占用資金周轉。

東阿阿膠的保價戰略,以此失去了供應鏈支撐。

二、下游渠道管理混亂。

在正常的市場銷售中,企業向渠道壓貨,以及渠道爭相囤貨,無法反映市場的真實需求。

通過經銷商整頓,茅臺有效掌控了供需天平,依靠市場經濟的供需平衡邏輯支撐起接連漲價或維持高價高毛利銷售。

東阿阿膠囿于上游供應鏈采購計劃的失誤,居然主動向經銷商壓貨。

這不僅直接導致市場保有量過剩、供大于求,還會反作用于企業下一輪供應鏈采購預算,形成一個自上而下的惡性循環。

三、產品創新和場景設計,跟不上年輕化市場。

一直以來,東阿阿膠的消費場景都以送禮為主。

但在80后、90后年青一代消費者崛起的新消費時代,就像茅臺面臨“年輕人不喝白酒”一樣,東阿阿膠也并不受他們的待見。

在投資者見面會上,東阿阿膠開發“千禧一代”市場的消息也透露出來。

面對80、90和00后,東阿阿膠計劃啟動“真顏”品牌,作為公司的第二增長引擎。

而產品上,東阿阿膠增加了藍莓、蔓越莓等口味,據稱軟包直接服用的產品也會逐漸推向市場。

在女性美容市場,東阿阿膠更是推出小分子阿膠、阿膠紅參飲等產品。

但這一切都還是計劃。

反觀貴州茅臺,推葡萄酒、推利口酒、推雞尾酒,這家歷史同樣悠久的高端品牌早從2012年前后就在將“年輕化”寫入日程。

四、偽需求與智商稅最終的結局難猜。

探究東阿阿膠此次下滑,或許是整個市場發展的趨勢。

國家衛計委下屬的公益熱線官微全國衛生12320,曾發布了一條微博稱:“阿膠就是水煮驢皮,其主要成分膠原蛋白缺乏人體必需的色氨酸,不是一種好的蛋白質來源”。

一時間,作為互聯網原住民的年青一代消費者對東阿阿膠的品質提出了質疑。

在他們看來,東阿阿膠只是通過植入《大宅門》《甄嬛傳》大搞文化營銷,高價只是品牌稅。

中山大學附屬第六醫院中醫科醫生邱超平客觀評價到:

“阿膠是一味好藥不假,但是并非神乎其神,阿膠雖然補益,但是本身滋膩難以消化,通常需遵照醫囑搭配一些健脾補胃的藥材。”

在一場阿膠是不是偽需求的辯論下,東阿阿膠保留了藥用價值的本質,但丟失了其超高端奢侈品的屬性。

當然,秦玉峰也看到了這一點,其將新的產品定位描述為:重點切割中低端市場,價格會更普適大眾。

東阿阿膠再也不會是滋補品中的茅臺了。但又何妨?二鍋頭照樣是千億級市場。

07

寫在最后

回想2009年的一天,秦玉峰接到了“私募教父”趙丹陽的電話。

對方說要去美國參加“股神”巴菲特的午餐,想給巴菲特帶點能代表中國特色的禮物,想來想去,覺得東阿阿膠和茅臺酒最合適。

秦玉峰很支持趙丹陽。這是一次很好的品牌提升的機會。

不過秦玉峰并沒有借機炒作,他說,“只需要踏踏實實做好份內事就行了。”

10年之后,聽聞國內發生了一起10億級別的午餐拍賣。這頓飯可能有茅臺,但或許再也不會有東阿阿膠了吧。

不過秦玉峰應該也不會在意。

只需要踏踏實實做好份內事就行了,東阿阿膠的未來還需要重新出發。

只可惜,2020年1月消息,秦玉峰不再擔任公司任何職務“光榮退休”。

接任的是高登峰。這位在東阿阿膠工作25年的老人,能否帶領該品牌走向新的高峰?

唯拭目以待。

參考資料:

[1]?拇指醫藥.東阿阿膠,十年一覺漲價夢碎[J/OL].騰訊新聞棱鏡深網.

[2]?辛國奇.從臨時工“逆襲”到總經理[J].中外管理.2019(4)

[3]?程大爺。茅臺會成下一個東阿阿膠嗎[J/OL].券商中國.

[4] 沈長安.末路狂奔的東阿阿膠:經銷商壓貨賣不動 藥店暗中降價[J/OL].鳳凰網財經啟陽路4號.

[5] 無羨.東阿阿膠功效遭質疑,敗局之拷:秦玉峰價值迷失?[J/OL].首條財經.