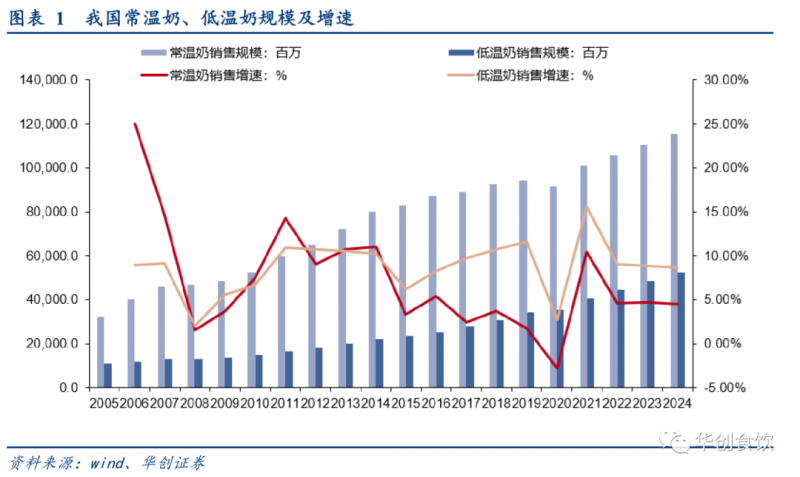

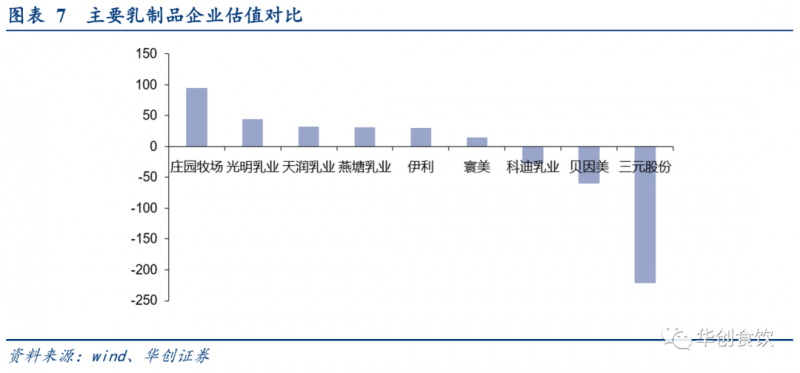

本周低溫乳企大放異彩,常溫龍頭表現(xiàn)較弱思考。本周低溫區(qū)域乳企市場表現(xiàn)大放異彩,市場認(rèn)為源于疫情下低溫奶行業(yè)增長超預(yù)期,受影響弱于常溫奶,且疫情催升消費(fèi)端的健康、高品質(zhì)乳制品需求,同時(shí)新乳業(yè)收購寰美乳業(yè),可口可樂/蒙牛合資進(jìn)軍低溫鮮奶市場等 “風(fēng)口”帶來板塊估值提升。對此我們認(rèn)為:1)基本面:常溫奶仍為主流,低溫奶邊際改善,低溫龍頭乳企內(nèi)部效率改善。消費(fèi)端對高品質(zhì)健康乳品需求提升下,低溫奶行業(yè)近年來增速高于常溫奶(五年復(fù)合增速分別為7.95%和2.64%),根據(jù)歐睿預(yù)測,未來低溫/常溫奶五年復(fù)合增速分別8.30%和4.76%。但低溫奶源輻射半徑有限,物流需要全程冷鏈(包括物運(yùn)輸/經(jīng)銷商/終端等),且國人對低溫食品消費(fèi)習(xí)慣形成需要時(shí)間,因此預(yù)計(jì)未來仍以常溫消費(fèi)為主流,低溫行業(yè)邊際持續(xù)改善。但可關(guān)注到低溫龍頭企業(yè)自下而上效率提升,如光明內(nèi)部機(jī)制改善,新乳業(yè)加快并購步伐。2)導(dǎo)火索:新乳業(yè)并購點(diǎn)燃區(qū)域乳企并購價(jià)值。新乳業(yè)近期并購西北乳品龍頭夏進(jìn)母公司寰美乳業(yè)實(shí)現(xiàn)西北區(qū)域覆蓋及優(yōu)質(zhì)奶源整合,區(qū)域乳企常溫板塊受伊利蒙牛龍頭擠壓,低溫板塊基礎(chǔ)設(shè)施擴(kuò)張受限難以提升規(guī)模效應(yīng),新乳業(yè)通過并購實(shí)現(xiàn)低溫奶業(yè)全國化擴(kuò)張,其管理能力及效率提升逐步驗(yàn)證,點(diǎn)燃區(qū)域乳企并購的想象空間。3)常溫龍頭股價(jià)表現(xiàn)較弱源于市場認(rèn)為缺乏空間,但不可忽視邊際持續(xù)改善。伊利當(dāng)前目標(biāo)全年實(shí)現(xiàn)收入970億元(同比+7.5%),利潤總額61億元(同比-26%),但二季度銷售明顯加速,同時(shí)今年一次性費(fèi)用投入較多,考慮扣非扣費(fèi)利潤,后續(xù)盈利能力預(yù)計(jì)相比一季度明顯改善。根據(jù)渠道,常溫龍頭4月份高個(gè)位數(shù)增長,5月份持續(xù)改善,低線城市恢復(fù)情況好于一二線,一季度促銷去庫存下,4/5月渠道庫存及動(dòng)銷恢復(fù)好于預(yù)期,庫存降至正常水平,促銷力度預(yù)計(jì)逐步下降;低溫乳品龍頭4月恢復(fù)增長,5月份增速環(huán)比加速。疫情對乳制品公司一季度影響較大,后續(xù)隨疫情緩解預(yù)計(jì)逐季改善,同時(shí)催升消費(fèi)者對健康食品需求,板塊預(yù)計(jì)中長期受益。

近期調(diào)研反饋:1)白酒板塊:疫情下龍頭體現(xiàn)強(qiáng)勁實(shí)力。五糧液:疫情期間普五保持順價(jià)銷售,體現(xiàn)公司數(shù)字化營銷和控盤分利政策順利,且渠道掌控力進(jìn)一步加強(qiáng)。同時(shí)公司計(jì)劃推出高價(jià)位五糧液將進(jìn)一步打開價(jià)格空間。2)大眾品板塊:細(xì)分品類龍頭積極成長,二季度預(yù)計(jì)持續(xù)改善。天味食品:目標(biāo)積極,加速擴(kuò)張。20年公司目標(biāo)實(shí)現(xiàn)收入保底30%,沖刺50%增長,力爭行業(yè)頭部地位,措施包括加速渠道深度廣度拓展,制定B/C端相應(yīng)策略;雙品牌驅(qū)動(dòng),差異化收割市場;以及穩(wěn)健釋放產(chǎn)能,助力增長目標(biāo)。妙可藍(lán)多:行業(yè)前景廣闊,加快產(chǎn)能布局。疫情提升消費(fèi)者對高營養(yǎng)健康食品認(rèn)知,公司抓住機(jī)遇,加快線下至線上營銷能力轉(zhuǎn)變、幫助經(jīng)銷商制定動(dòng)銷策略,奶酪產(chǎn)品迎來爆發(fā)式增長,馬蘇里拉奶酪等單品增長超5倍。未來公司將持續(xù)發(fā)力奶酪棒等大單品,加大研發(fā)及產(chǎn)品創(chuàng)新,提前布局產(chǎn)能加速新品投產(chǎn)。青島啤酒:二季度銷售情況良好,動(dòng)銷恢復(fù)正常。根據(jù)渠道,部分地區(qū)4、5月銷售情況良好,銷量同比近雙位數(shù)增長。終端動(dòng)銷方面,部分區(qū)域餐飲及流通渠道基本恢復(fù)正常,夜場渠道仍在恢復(fù)當(dāng)中。

投資建議:整體板塊穩(wěn)健,隨疫情逐步減輕,預(yù)計(jì)后續(xù)基本面逐季好轉(zhuǎn),雖當(dāng)前估值較高,我們預(yù)計(jì)板塊全年將維持強(qiáng)勢。建議堅(jiān)持確定性,持有優(yōu)質(zhì)龍頭,增配低估值。繼續(xù)重點(diǎn)推薦龍頭貴州茅臺(tái)、五糧液、瀘州老窖;推薦古井貢酒、今世緣、山西汾酒、順鑫農(nóng)業(yè),加大關(guān)注低估值的洋河、口子窖。居家消費(fèi)估值不低但業(yè)績確定性較高,繼續(xù)維持對長線邏輯確定的安井、中炬、洽洽、恒順、安琪、榨菜等的推薦,用耐心贏得未來空間,目前伊利市值較低,業(yè)績調(diào)整風(fēng)險(xiǎn)已經(jīng)充分暴露,同時(shí)基本面邊際持續(xù)改善,我們認(rèn)為處于中期底部,更具備吸引力。

風(fēng)險(xiǎn)提示:經(jīng)濟(jì)下行,行業(yè)競爭加劇。

正文部分

一

低溫/常溫乳企股價(jià)表現(xiàn)為何分化?

二

周調(diào)研反饋:白酒龍頭經(jīng)營穩(wěn)健,大眾品逐季改善

五糧液:價(jià)漲:渠道管控價(jià)格為先,品牌支撐梯度分明。據(jù)渠道調(diào)研反饋,本次疫情期間普五一直保持順價(jià)銷售,一方面體現(xiàn)了數(shù)字化營銷和控盤分利政策實(shí)施順利,公司對渠道的掌控能力進(jìn)一步加強(qiáng),同時(shí)也是渠道對公司品牌、管理等綜合實(shí)力信心的體現(xiàn)。渠道普遍反饋有信心在上半年完成過半回款,同時(shí)得益于數(shù)字化精細(xì)管理,華東、川渝、華北等多地區(qū)普五庫存不足一個(gè)月,且隨著掃碼率的提升,公司配額調(diào)整、發(fā)貨節(jié)奏控制更會(huì)加科學(xué)高效,渠道有望在未來長期保持健康狀態(tài)。2020年公司將繼續(xù)強(qiáng)化經(jīng)銷商考核,責(zé)任落實(shí)到每個(gè)戰(zhàn)區(qū),進(jìn)一步優(yōu)化渠道結(jié)構(gòu),保障價(jià)格體系穩(wěn)定。品牌勢能加速向上,產(chǎn)品結(jié)構(gòu)再升級(jí):公司計(jì)劃今年推出3000價(jià)格帶的系列產(chǎn)品,結(jié)合低度五糧液和超高端501五糧液,構(gòu)建價(jià)格梯度更加清晰的產(chǎn)品矩陣,以第八代經(jīng)典五糧液為核心構(gòu)建“1+3”產(chǎn)品體系,增強(qiáng)品牌辨識(shí)度,提升品牌力。產(chǎn)品結(jié)構(gòu)進(jìn)一步聚焦精化,其中低度聚焦保留39度五糧液,系列酒品牌繼續(xù)加強(qiáng)篩選清理,一是提高品牌開發(fā)權(quán)門檻,二是提升系列酒酒質(zhì),原則上開發(fā)成本均在普五價(jià)格之上。同時(shí)持續(xù)加強(qiáng)技術(shù)創(chuàng)新和溯源管理、技改建設(shè),以更強(qiáng)的品質(zhì)力支撐全系產(chǎn)品價(jià)格提升。從商業(yè)模式上看,公司已經(jīng)徹底告別了“跑馬”圈地的時(shí)代,進(jìn)入了跑“好馬”“貴馬”的時(shí)代,我們認(rèn)為公司產(chǎn)品戰(zhàn)略積極明確,高價(jià)位五糧液將進(jìn)一步拉升品牌張力,同時(shí)打開價(jià)格空間,有利推動(dòng)批價(jià)上行。量升:團(tuán)購渠道拓展順利,多點(diǎn)開花增量可期。面對2020年新冠疫情沖擊,公司積極啟動(dòng)團(tuán)購工作,拜訪大型集團(tuán)企業(yè),以多種形式將團(tuán)購渠道提升至新的戰(zhàn)略高度,無論在打開新的渠道增長極還是在核心意見領(lǐng)袖培育方面都有積極意義。系列酒方面,一方面加速品牌瘦身,另一方面成立系列酒營銷公司,聚焦資源優(yōu)先做大強(qiáng)勢單品。據(jù)渠道調(diào)研反饋,系列酒目前動(dòng)銷情況較好,其中尖莊增速較快,今年有望實(shí)現(xiàn)較大突破。公司數(shù)字酒甑、云平臺(tái)等新零售直銷領(lǐng)域拓展順利,多點(diǎn)開花增量可期。

天味食品:2020年公司目標(biāo)實(shí)現(xiàn)收入保底30%,沖刺50%增長,力爭行業(yè)頭部地位,具體措施包括:1)加速渠道深度廣度拓展,制定B/C端相應(yīng)策略。公司計(jì)劃通過增加經(jīng)銷商數(shù)量加快渠道下沉,推進(jìn)縣級(jí)市場渠道拓展。零售端,公司繼續(xù)健全全網(wǎng)絡(luò)覆蓋、加強(qiáng)自營及渠道全網(wǎng)協(xié)同,通過新零售方式進(jìn)行滲透,加速發(fā)展“最后一公里”渠道建設(shè)。餐飲端,公司將專注服務(wù)頭部用戶,加強(qiáng)供應(yīng)鏈服務(wù)及組織能力的賦能輸出。2)雙品牌驅(qū)動(dòng),差異化收割市場。公司旗下“好人家”及“大紅袍”品牌由不同的經(jīng)銷商及銷售團(tuán)隊(duì)分別運(yùn)作,并對腰部市場消費(fèi)群體進(jìn)行區(qū)分,其中好人家以品牌驅(qū)動(dòng),定位頭部市場,大紅袍從渠道、規(guī)格、價(jià)格帶、口味等方面進(jìn)行區(qū)分,差異化收割腰部市場。3)新品投入貢獻(xiàn)收入。公司加大單品資源投放力度,每年儲(chǔ)備3-5款大單品并適時(shí)投入市場。年初以來公司過半新品已貢獻(xiàn)收入,未來新品占比將持續(xù)提高。4)穩(wěn)健釋放產(chǎn)能,助力增長目標(biāo)。公司積極開展產(chǎn)能布局,預(yù)計(jì)未來五年將穩(wěn)健釋放產(chǎn)能滿足發(fā)展目標(biāo)。同時(shí),公司將重新打造大紅袍品牌,加大品牌投入及戰(zhàn)略實(shí)施,降低產(chǎn)能消化壓力,助力增長目標(biāo)實(shí)現(xiàn)。

妙可藍(lán)多:專注奶酪細(xì)分領(lǐng)域,疫情催化機(jī)遇。公司長期專注奶酪品類,培養(yǎng)消費(fèi)者習(xí)慣。隨著疫情提升消費(fèi)者對高營養(yǎng)健康食品的認(rèn)知,公司抓住機(jī)遇,加快線下至線上營銷能力轉(zhuǎn)變、幫助經(jīng)銷商制定動(dòng)銷策略,奶酪產(chǎn)品迎來爆發(fā)式增長,馬蘇里拉奶酪等單品增長超5倍。未來公司將持續(xù)發(fā)力奶酪棒等大單品,加大研發(fā)及產(chǎn)品創(chuàng)新力度,積極擴(kuò)建廠房、引入設(shè)備,提前布局產(chǎn)能加速新品投產(chǎn),奶酪業(yè)務(wù)有望持續(xù)高增。產(chǎn)品成長及利潤空間兼具,引入戰(zhàn)略投資提升協(xié)同效益。公司奶酪產(chǎn)品以品質(zhì)制勝,規(guī)避價(jià)格戰(zhàn)確保高毛利,未來將加大營銷投入夯實(shí)品牌第一地位,產(chǎn)品利潤空間廣闊。同時(shí),公司引入戰(zhàn)略投資者蒙牛,借力蒙牛優(yōu)質(zhì)優(yōu)價(jià)原材料資源以及先進(jìn)管理經(jīng)驗(yàn),并開展代工業(yè)務(wù)提升生產(chǎn)效益。公司未來將通過與蒙牛的戰(zhàn)略協(xié)調(diào)發(fā)展加強(qiáng)奶酪細(xì)分品類宣傳,共同開拓國內(nèi)奶酪市場。線上線下共同發(fā)力,渠道規(guī)劃清晰。公司開展地毯式鋪貨加快渠道下沉,經(jīng)銷商利潤水平高、動(dòng)銷積極性強(qiáng)。渠道建設(shè)上,公司積極打造線上渠道,開拓社群營銷等新零售方向,同時(shí)與線下母嬰店開展戰(zhàn)略聯(lián)合。未來公司加快上海、北京等一線城市渠道建設(shè),引導(dǎo)顧客心智由外來品牌向本土品牌轉(zhuǎn)變,提升公司品牌認(rèn)可度。

青島啤酒:近期渠道調(diào)研反饋,部分地區(qū)4、5月銷售情況良好,銷量同比近雙位數(shù)增長。終端動(dòng)銷方面,部分區(qū)域餐飲及流通渠道基本恢復(fù)正常,夜場渠道仍在恢復(fù)當(dāng)中。我們預(yù)計(jì),在去年6月銷量高增長基數(shù)下,今年6月銷量增長有限,預(yù)計(jì)Q2整體銷量增長中個(gè)位數(shù)水平,疊加部分產(chǎn)品提價(jià)效應(yīng),或?qū)径径蠕N售額有所提振。

團(tuán)隊(duì)介紹

華創(chuàng)食品團(tuán)隊(duì)獲2019年新財(cái)富、新浪金麒麟、上證報(bào)等最佳分析師第一名,金牛獎(jiǎng)最具價(jià)值分析師。

研究所所長、首席分析師:董廣陽

2015-2017連續(xù)三年新財(cái)富、水晶球、金牛獎(jiǎng)等最佳分析師排名第一,2019年獲新財(cái)富、金麒麟、上證報(bào)等最佳分析師第一,金牛獎(jiǎng)最具價(jià)值分析師等獎(jiǎng)項(xiàng)。上海財(cái)經(jīng)大學(xué)經(jīng)濟(jì)學(xué)碩士,11年食品飲料研究經(jīng)驗(yàn)。曾任職于瑞銀證券、招商證券。

分析師:于芝歡

廈門大學(xué)管理學(xué)碩士,2年消費(fèi)行業(yè)研究經(jīng)驗(yàn),曾就職于中金公司,2019年加入華創(chuàng)證券研究所。

分析師:程航

美國約翰霍普金斯大學(xué)碩士,曾任職于招商證券,2018年加入華創(chuàng)證券研究所。

助理研究員:楊傳忻

英國帝國理工學(xué)院碩士,2018年加入華創(chuàng)證券研究所。

助理研究員:沈昊

澳大利亞國立大學(xué)碩士,2019年加入華創(chuàng)證券研究所。