坦白說,直到瑞幸“自爆”財(cái)務(wù)造假之前,我都屬于看好瑞幸的一派。

雖然瑞幸于我而言,并無任何的利益關(guān)系:它既不是我的客戶,我也從來沒有買過它的股票。

而僅僅是出于投行思維習(xí)慣,我天然的喜歡創(chuàng)新者,喜歡挑戰(zhàn)者。同時(shí),也真心希望一杯高性價(jià)、便捷又不失調(diào)性的商務(wù)咖啡能夠成功。

特別是當(dāng)瑞幸19年三季報(bào)披露門店層面實(shí)現(xiàn)“盈利”,且各項(xiàng)主要業(yè)務(wù)指標(biāo)都明顯提升優(yōu)化的時(shí)候,我興奮不已,還寫了篇近萬字的文章為它打call。

然而,瑞幸最終卻以如此可恥的方式失敗了……

我們相信,如此惡劣的造假行為加上當(dāng)下特殊的大環(huán)境,公司管理層及其他相關(guān)責(zé)任人都將被嚴(yán)懲,并且永遠(yuǎn)的釘在歷史的恥辱柱上。

不過最近我也一直在問自己,事到如今除了對(duì)瑞幸踩踏式的“討伐”,或是事后諸葛亮般的點(diǎn)評(píng)之外,我們還能做什么?

情緒表達(dá)是如此的廉價(jià),而理性和智慧總是如此的稀缺。

世界是灰度的,商業(yè)更是復(fù)雜的。一件事情最終的結(jié)局,除了一個(gè)個(gè)所謂的關(guān)鍵決策之外,一定也還摻和運(yùn)氣的成分,譬如黑天鵝事件。

因此,任何情況下關(guān)于未來商業(yè)的預(yù)測(cè)都是講概率的。而我們也總是在根據(jù)每次的“打臉”,來修正完善自身的商業(yè)預(yù)測(cè)模型,實(shí)現(xiàn)成長。

應(yīng)該說,這次的瑞幸事件,給我個(gè)人帶來了入行以來,商業(yè)分析邏輯上的最大沖擊。

今天,我們?cè)賹?duì)瑞幸發(fā)展過程中的關(guān)鍵戰(zhàn)略抉擇,進(jìn)行商業(yè)復(fù)盤,分析其中成敗得失,絕不浪費(fèi)如此“經(jīng)典”的商業(yè)案例,如同我絕不浪費(fèi)任何一張3.8折的優(yōu)惠券一樣。

01

starting with coffee

時(shí)至今日,我們依舊認(rèn)為,瑞幸選擇從咖啡切入是一個(gè)非常正確的戰(zhàn)略決定。

咖啡是餐飲業(yè)

最性感的細(xì)分賽道之一

No.1市場(chǎng)空間足夠大

雖然瑞幸關(guān)于中國現(xiàn)磨咖啡市場(chǎng)增速的描述,確實(shí)存在過于樂觀的情況,但是國內(nèi)如此龐大的人口基數(shù)已經(jīng)決定了,即使在較低滲透率和增長率的情況下,需求總量依舊是一塊誘人的蛋糕,況且現(xiàn)磨咖啡逐步替換速溶咖啡是必然趨勢(shì)。

而且,基于我們對(duì)眾多奶茶愛好者的了解,大部分情況下她們對(duì)奶茶的需求并非源于所謂的咖啡因功能性攝入。因此,飲用奶茶和咖啡并沒有沖突,不會(huì)產(chǎn)生侵蝕效應(yīng)(cannibalization)。

此外,咖啡消費(fèi)的場(chǎng)景也非常多元化,咖啡店、辦公室、家等等,都有巨大需求。

No.2整個(gè)產(chǎn)業(yè)鏈發(fā)育足夠成熟

咖啡業(yè)的整個(gè)產(chǎn)業(yè)鏈發(fā)育非常成熟,工業(yè)化、標(biāo)準(zhǔn)化也做的非常好,而標(biāo)準(zhǔn)化和工業(yè)化是餐飲零售業(yè)態(tài)做大的底層邏輯支撐。

No.3咖啡品類的優(yōu)質(zhì)屬性

有賴于成癮性特質(zhì),咖啡具備高頻剛需的特點(diǎn)。某種意義上來說,咖啡還具備社交、甚至文化屬性,因此整個(gè)品類的毛利率也非常好。

現(xiàn)磨咖啡市場(chǎng)

目前主流成功玩家情況

No.1以星巴克為代表的空間社交派(高ASP +大門店)

可以說,星巴克是整個(gè)現(xiàn)磨咖啡賽道內(nèi)最成功的玩家,也是國內(nèi)空間社交大店模式唯一的成功者。同時(shí),強(qiáng)大的品牌勢(shì)能和優(yōu)質(zhì)商業(yè)點(diǎn)位的占據(jù)等,決定了其霸主地位短期內(nèi)難以被撼動(dòng)。

然而,有幾個(gè)事實(shí)和趨勢(shì)也確實(shí)值得我們關(guān)注:

(1)在星巴克,主要訂單貢獻(xiàn)不是來自堂食,而是take away;

(2)一杯定價(jià)30+元的咖啡,對(duì)于絕大多數(shù)消費(fèi)群體而言都是偏高的,特別是在經(jīng)濟(jì)下行周期的大趨勢(shì)下,而且星巴克在中國大陸的定價(jià),高于包括美國本土在內(nèi)的絕大多數(shù)市場(chǎng);

(3)在原材料成本不超過5元的情況下,星巴克最終的凈利率其實(shí)也不高,因?yàn)樾前涂说囊槐Х冗€需要為高昂的房租、裝修、人力等成本買單;

(4)星巴克在中國賣的最好的是星冰樂、含奶的拿鐵系列等不能稱為真正咖啡的“糖水”;

(5)星巴克的店型決定其門店數(shù)天花板可見,事實(shí)上星巴克的單店增長從18年Q3開始,也出現(xiàn)下滑趨勢(shì);

(6)星巴克的品牌調(diào)性不一定能吸引95后,特別是在國潮興起的大趨勢(shì)下。

No.2便利店咖啡(低ASP +共享空間)

便利店咖啡的優(yōu)勢(shì)主要在于:

(1)門店數(shù)量上的覆蓋密度比較好,特別是在一線城市,足夠便利;

(2)在鮮奶等方面有明顯的供應(yīng)鏈優(yōu)勢(shì),再加上優(yōu)質(zhì)咖啡豆和高檔咖啡機(jī)設(shè)備,出品一杯具備一定品質(zhì)的現(xiàn)磨咖啡有保證;

(3)賣咖啡的邊際成本,在店租、人力、營銷甚至部分設(shè)備上能被充分?jǐn)偙。虼丝Х鹊慕K端售價(jià)非常有競(jìng)爭(zhēng)力,滿足了大量功能性追求者。

然而,便利店咖啡可能在品牌調(diào)性上有所欠缺。你很難想象一群人在開會(huì)的時(shí)候,點(diǎn)上一杯羅森或全家的咖啡,而且也確實(shí)存在便利店尚未覆蓋或很難覆蓋的區(qū)域。

此外,賣咖啡也非便利店的主業(yè),整個(gè)投入程度還是有限的。

No.3完全不同的瑞幸模式(中低ASP +小空間)

事實(shí)上,這種模型在奶茶賽道已經(jīng)被驗(yàn)證成功,比如一點(diǎn)點(diǎn)和coco。而瑞幸憑借相比星巴克非常“實(shí)惠”的定價(jià),相比便利店咖啡略高一籌的品牌營銷策略,使其真實(shí)的吸引到一批咖啡小白用戶和剛?cè)肼殘?chǎng)的年輕人、學(xué)生黨。

然而我們認(rèn)為,這種“一點(diǎn)點(diǎn)奶茶”模型最終跑通的核心成功要素有:

(1)門店日銷倍量足夠

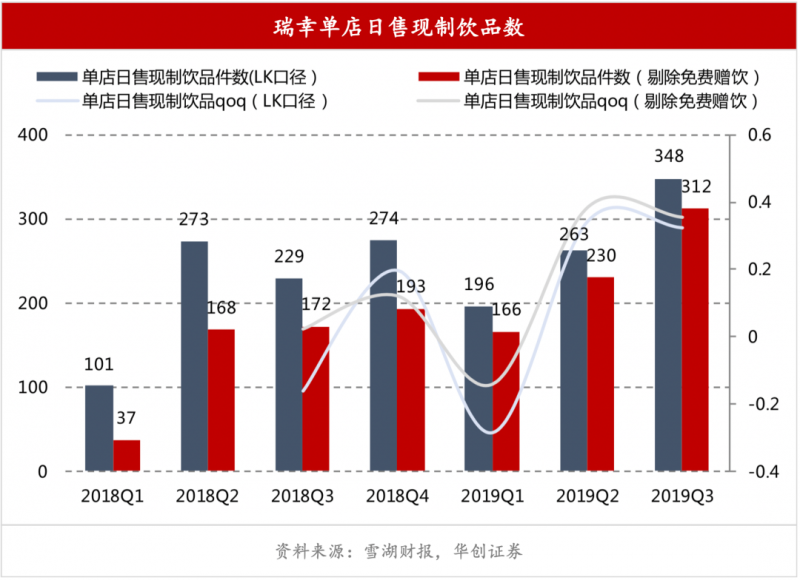

在中低客單價(jià)模式下,低單量根本沒有辦法支撐門店的各項(xiàng)固定支出,事實(shí)上像一點(diǎn)點(diǎn)這樣的優(yōu)質(zhì)奶茶品牌,確實(shí)也做到了平均單店日銷600杯以上。然而,瑞幸的真實(shí)有效日銷和價(jià)格,似乎一直在一個(gè)比較低的水平。

(2)盡可能的降低房租、人力等成本

一點(diǎn)點(diǎn)和coco都選擇了合營或加盟的模式,使得選址風(fēng)險(xiǎn)、房租、人工成本等基本都讓加盟商承擔(dān),還充分利用了個(gè)體戶的社保和稅收優(yōu)惠等。

而瑞幸出于迎合資本的需求,采取了全部直營的重資產(chǎn)模式,這使整個(gè)運(yùn)營成本大大高于一點(diǎn)點(diǎn)等奶茶品牌。

(3)控制外賣銷售比例

一點(diǎn)點(diǎn)等奶茶品牌也有一定的外賣占比,但外賣的客單價(jià)相對(duì)較高,也會(huì)收取額外收取配送費(fèi)等。

此外,即使奶茶的配送時(shí)效要求沒有現(xiàn)磨咖啡這么高,外賣業(yè)務(wù)帶給奶茶行業(yè)的實(shí)際利潤貢獻(xiàn)還是遠(yuǎn)小于堂食和自提。

因此,一般奶茶門店都會(huì)有意控制外賣銷售占比,把外賣作為自提產(chǎn)能不足時(shí)的補(bǔ)充。

同理,在瑞幸模型中,自提銷售比例的提升非常重要。

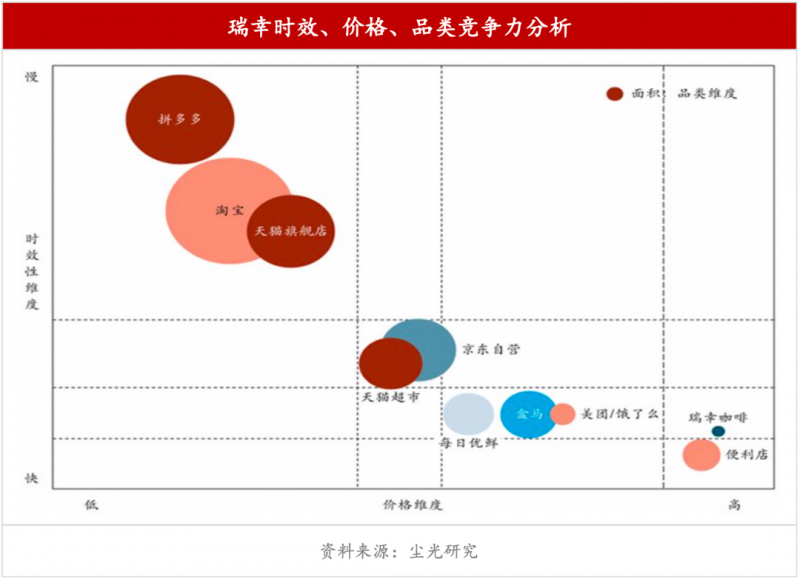

事實(shí)上,中國大多數(shù)的寫字樓禁止外賣上樓,白領(lǐng)即使定了咖啡外賣,依然要到樓下取貨。而瑞幸“快取店”模式的精髓,就在于提供和外賣類似的體驗(yàn)——下樓取貨,卻不需要承擔(dān)外賣成本。

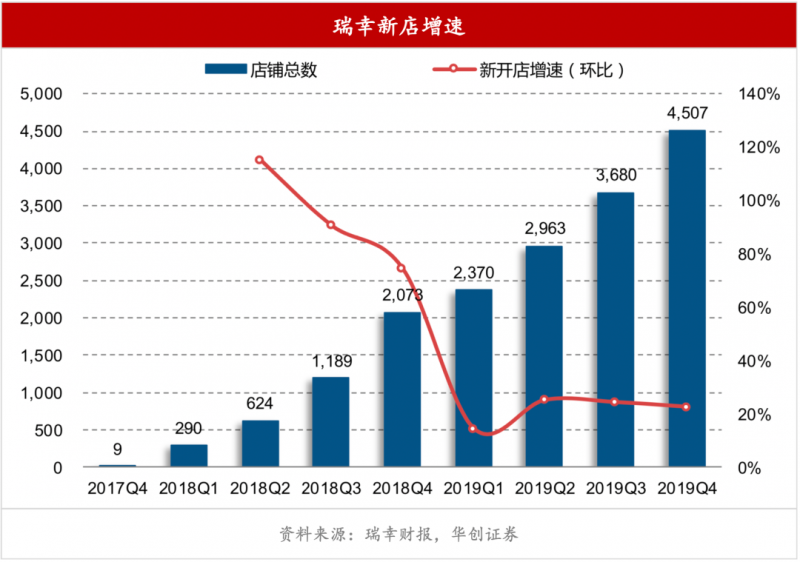

數(shù)據(jù)顯示,瑞幸咖啡快取店在2019年三季度的比例,已經(jīng)占其整體門店的93%。

同時(shí),我們認(rèn)為,瑞幸早期從所謂的外賣咖啡起步,既是無奈又是睿智的決定。一杯免費(fèi)外賣咖啡,讓新用戶對(duì)新品牌的嘗試成本降到最低,同時(shí)獲得了一個(gè)真實(shí)下載的APP用戶,怎么看都是一個(gè)非常劃算的事。事實(shí)上,瑞幸咖啡App的排名在蘋果App Store排行榜上,也長期遠(yuǎn)超星巴克。

此外,不可否認(rèn)的是,星巴克也確實(shí)因?yàn)槿鹦叶龀隽撕芏嗟膽?yīng)對(duì)措施,比如推出“在線點(diǎn)、到店取”的啡快業(yè)務(wù)以及專星送服務(wù)等。

因此,我們認(rèn)為,現(xiàn)磨咖啡賽道有模式創(chuàng)新機(jī)會(huì),只是瑞幸在具體落地新商業(yè)模型的過程中,存在一些問題。

02

燒錢模式

過去輝煌的互聯(lián)網(wǎng)上半場(chǎng)創(chuàng)業(yè)時(shí)代,一個(gè)個(gè)燒錢帶來的所謂的“獨(dú)角獸”,讓我們對(duì)于燒錢模式習(xí)以為常,甚至癡迷。

然而,企業(yè)存在的意義終究是為客戶提供產(chǎn)品和服務(wù)。這也意味著企業(yè)不僅要為客戶提供他們所需的產(chǎn)品,而且要以盡可能低的成本提供這些產(chǎn)品。

因此,企業(yè)只有滿足客戶對(duì)高性價(jià)比產(chǎn)品的需求,才能為客戶和社會(huì)創(chuàng)造價(jià)值。而客戶價(jià)值是客戶對(duì)產(chǎn)品效用的主觀評(píng)價(jià),反映在價(jià)格上;社會(huì)凈值等于客戶價(jià)值即價(jià)格減去成本,體現(xiàn)為企業(yè)的利潤。

曾經(jīng)有位投資人很犀利的指出:“只有產(chǎn)品沒做好,才會(huì)變相賄賂客戶。”

在瑞幸披露的單店經(jīng)營模型中,是不包含營銷支出的。也就是說我們?nèi)粘+@取的咖啡優(yōu)惠券、各種廣告等支出,均放在總部層面進(jìn)行核算,門店成本則僅包含原材料、房租水電、人員工資和固定資產(chǎn)折舊等。

所以,如果將瑞幸的營銷及推廣支出分?jǐn)偟礁鏖T店,其平均每個(gè)單店的凈利潤為-15%,意味著門店每銷售1億元,就會(huì)虧損1500萬。而星巴克在財(cái)報(bào)中,會(huì)將營銷費(fèi)用作為運(yùn)營支出分?jǐn)偟礁鏖T店,但即使如此,平均每個(gè)單店仍可以保持10%的凈利潤率。

可見,瑞幸的補(bǔ)貼雖然帶來了規(guī)模,卻沒有帶來任何客戶忠誠度。在同質(zhì)化的產(chǎn)品和服務(wù)面前,理性的消費(fèi)者只認(rèn)錢不認(rèn)人(當(dāng)然,消費(fèi)者確實(shí)從來就沒有對(duì)品牌保持忠誠的義務(wù))。

03

互聯(lián)網(wǎng)新零售咖啡

2014年左右,所謂的互聯(lián)網(wǎng)思維概念在國內(nèi)創(chuàng)業(yè)圈興起,一批互聯(lián)網(wǎng)企業(yè)以顛覆者的姿態(tài)出現(xiàn)在各個(gè)傳統(tǒng)行業(yè)。

而瑞幸咖啡一開始就被打上了互聯(lián)網(wǎng)新零售咖啡的標(biāo)簽,瑞幸管理層也一直是以降維打擊的姿態(tài)殺入現(xiàn)磨咖啡市場(chǎng)。

客觀來講,移動(dòng)支付、LBS、大數(shù)據(jù)等新技術(shù)的運(yùn)用不斷成熟,以及一線城市發(fā)達(dá)的即時(shí)物流體系的建立,都為瑞幸的“互聯(lián)網(wǎng)打法”提供了支持。

據(jù)Fast Company(美國三大權(quán)威雜志之一)發(fā)布的“2020年全球最具創(chuàng)新力的50家公司排行榜”,瑞幸成為唯一一家上榜的中國公司,排名17。該雜志給出的在榜理由也很簡(jiǎn)單:一家靠數(shù)據(jù)驅(qū)動(dòng)連鎖咖啡行業(yè)變革的企業(yè)。

確實(shí),一面是絕大多數(shù)的咖啡、茶飲公司,還處在以個(gè)體戶+人工收銀點(diǎn)單等原始方式經(jīng)營的時(shí)代,另一面是彼時(shí)連星巴克這樣的巨頭們,都給人一種糟糕的數(shù)字化體驗(yàn)。瑞幸則自一開始,就在用戶、供應(yīng)鏈、門店運(yùn)營這三個(gè)關(guān)鍵環(huán)節(jié)實(shí)現(xiàn)了數(shù)字化驅(qū)動(dòng),這對(duì)于提升用戶體驗(yàn)、提升公司運(yùn)營效率等具備重大意義。

可以說,瑞幸咖啡的出現(xiàn),顯然加速了星巴克的數(shù)字化進(jìn)程。自2017年以來,“數(shù)字化創(chuàng)新”已數(shù)次被星巴克CEO級(jí)別的高管提及,而數(shù)字化創(chuàng)新所涉及的層面,也已從簡(jiǎn)單的移動(dòng)支付,深入到前后臺(tái)業(yè)務(wù)的運(yùn)營、零售業(yè)務(wù)管理、庫存管理,以及對(duì)供應(yīng)鏈的優(yōu)化。

因此,某種意義上而言,要不是瑞幸的出現(xiàn),星巴克或許還是那個(gè)自我陶醉的咖啡王者,不會(huì)進(jìn)行如此激進(jìn)的調(diào)整和變革。多年以后,回望過去這兩年,星巴克的CEO們一定會(huì)記得,那些瑞幸教它的事。

當(dāng)然,創(chuàng)新永遠(yuǎn)是手段而不是目的。瑞幸所在的餐飲零售業(yè),也不具備所謂的梅特卡夫效應(yīng)or雙邊市場(chǎng)效應(yīng),只是在線下采購、分揀、配送等環(huán)節(jié),具備一定的規(guī)模效應(yīng)。

但瑞幸一直披著迷人的互聯(lián)網(wǎng)科技外衣,也自詡互聯(lián)網(wǎng)公司,因此整個(gè)門店的運(yùn)營效率被嚴(yán)重高估,成本被嚴(yán)重低估,最要命的是夸張的互聯(lián)網(wǎng)式高估值,也讓瑞幸管理層變得更加的貪婪和浮躁。

事實(shí)上,近些年來,線上與線下的進(jìn)一步融合,也在不斷證明互聯(lián)網(wǎng)思維并不是顛覆一切、橫掃一切的神兵利器,而傳統(tǒng)的商業(yè)營銷和管理體系,依然有著不可動(dòng)搖的核心力。因此,互聯(lián)網(wǎng)的很多打法和關(guān)鍵點(diǎn)值得餐飲企業(yè)學(xué)習(xí)借鑒,但也需要掌握好度,畢竟餐飲零售業(yè)有其自身獨(dú)特的規(guī)律法則。

另外,說句題外話,因?yàn)槲乙恢闭J(rèn)為瑞幸是數(shù)字驅(qū)動(dòng),而造假需要在IT、稅務(wù)、審計(jì)等方面多維度配合,導(dǎo)致我認(rèn)為瑞幸財(cái)務(wù)造假的可能性很低,因此一度對(duì)于瑞幸披露的所有數(shù)據(jù)都高度信賴,這也是我今后需要反思的。

04

蒙眼狂奔

據(jù)說有一次貝佐斯問巴菲特:“你的投資理念非常簡(jiǎn)單,為什么大家不直接復(fù)制你的做法呢?”巴菲特說:“因?yàn)闆]有人愿意慢慢地變富。”無疑,等待的時(shí)間是漫長并痛苦的。

而快,正是寫入瑞幸基因里的東西,也是讓其自身頗具爭(zhēng)議的話題。

我們之前分析過,瑞幸確實(shí)必須要快。因?yàn)殚T店密度足夠高,是其模式成立非常關(guān)鍵的因素。而且要成為很多小白用戶的第一口咖啡,瑞幸就需要搶占更多的“優(yōu)質(zhì)”地位。因?yàn)橹挥悬c(diǎn)位密集才方便自提,才能最快的占領(lǐng)用戶心智,才能攤薄物流成本等。

然而,可惜的是,瑞幸的快最終被證明是沒有質(zhì)量的快,最后演變成為了開店而開店,為了拉新而拉新。

同時(shí),為了追求所謂的絕對(duì)門店數(shù)量增長等顯性數(shù)據(jù),彼時(shí)財(cái)大氣粗的瑞幸忽視了內(nèi)部組織力建設(shè),忽視了合規(guī)經(jīng)營(小鹿茶特許經(jīng)營瑕疵、部分門店消防等),甚至容忍放縱了腐敗。

瑞幸的快取店在選址上堪稱見縫插針,寫字樓大堂、酒店大堂,甚至臨街只留一個(gè)小門,門店開上二樓的情況都不鮮見。而且,很多門店的裝修、動(dòng)線設(shè)計(jì)都存在問題。

據(jù)悉,當(dāng)初瑞幸在招聘選址人員時(shí),也曾招聘了很多非相關(guān)專業(yè)和工作經(jīng)驗(yàn)缺乏的大學(xué)生,結(jié)果嚴(yán)重影響了工作推進(jìn)的質(zhì)量。

網(wǎng)上有一位白領(lǐng)抱怨道:“一條街的兩旁,7家瑞幸咖啡店,沒錯(cuò),這就是我辦公室周圍的咖啡店。”

根據(jù)燃財(cái)經(jīng)的報(bào)道:

早期圈地的過程中,對(duì)于高于市場(chǎng)價(jià)20%也要新店,押2付3,五個(gè)月房租都交了,主管突然說不開就不開了,最后租金只要回來一個(gè)月的,錢說扔就扔了。

還存在嚴(yán)重的腐敗問題,比如報(bào)店人說,“這個(gè)店有20萬轉(zhuǎn)讓費(fèi)”,或者“需要10萬電量增容費(fèi)”,主管直接就說“交”;故宮店的合同我看過,簽的是180萬,再加36萬介紹費(fèi)。這些就是自己給自己要錢的名目,從最初的暗箱操作,到后來明目張膽地上報(bào)。

花錢大手大腳,混日子的人多,對(duì)于門店審核也存在上級(jí)把關(guān)不嚴(yán)。開發(fā)人員提交的一些明顯高于市場(chǎng)價(jià)格的選址也被主管審批通過。

每個(gè)人平均每?jī)商炀湍苓x定一家店,也就是說,每天大概有30家門店報(bào)給主管審核。主管一天就干這一件事了,沒有時(shí)間去實(shí)地看。

比如有人報(bào)了一個(gè)在寫字樓一層男衛(wèi)生間的店,只寫地址,不寫具體情況,主管也就通過了。通過之后,營建實(shí)地去看場(chǎng)地,發(fā)現(xiàn)坑兒還在那兒,物業(yè)說,你們把坑抹平了,地方就歸你們了。即便女衛(wèi)生間還在旁邊,營建也不會(huì)說什么,因?yàn)樗灿锌焖匍_店的任務(wù)。

就這樣,門店位置的合理性和成本等都被拋在了一邊,這對(duì)于一家宣揚(yáng)大數(shù)據(jù)選址和以門店成本重構(gòu)為榮的公司而言,不得不說是一種諷刺。

我想,唯一可能的解釋是瑞幸管理層被《閃電式擴(kuò)張》中毒太深。

鏈接:里德霍夫曼提出了在公司閃電式擴(kuò)張過程中,無論是管理還是財(cái)務(wù),亦或是采購,都可能是非常混亂的。創(chuàng)業(yè)者要做的就是接受這種混亂,并且借機(jī)改正它。

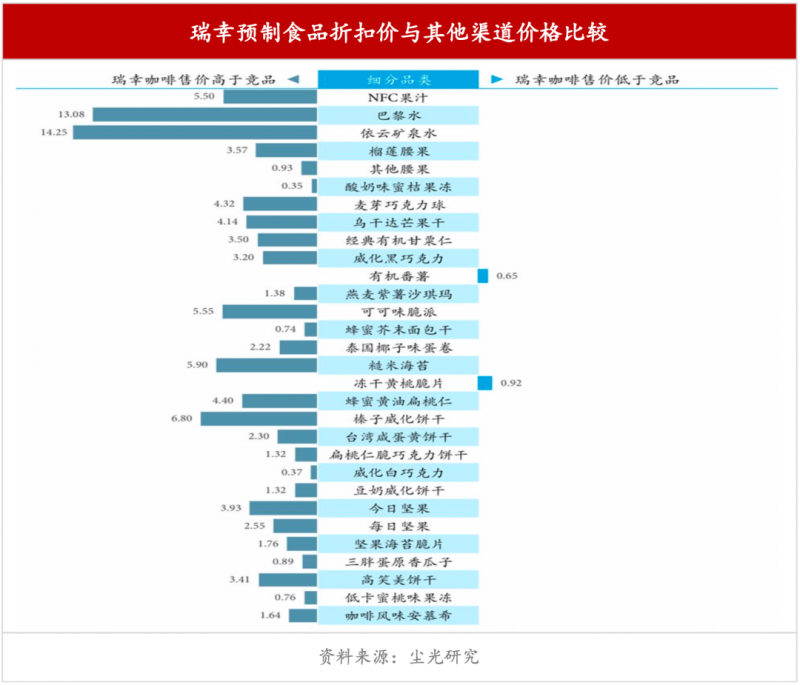

此外,塵光研究質(zhì)疑瑞幸原材料采購數(shù)據(jù),因?yàn)槿鹦以?span lang="EN-US">2019年IPO招股書中的原材料供應(yīng)商,與2019年12月底增發(fā)的招股書中的供應(yīng)商存在不一致,并且質(zhì)疑存在以劣質(zhì)咖啡豆充優(yōu)質(zhì)咖啡豆的現(xiàn)象。

而且,根據(jù)華創(chuàng)證券拆解的數(shù)據(jù),瑞幸財(cái)務(wù)模型中原材料成本占比極高,遠(yuǎn)高于星巴克,不排除存在原材料關(guān)聯(lián)交易可能。

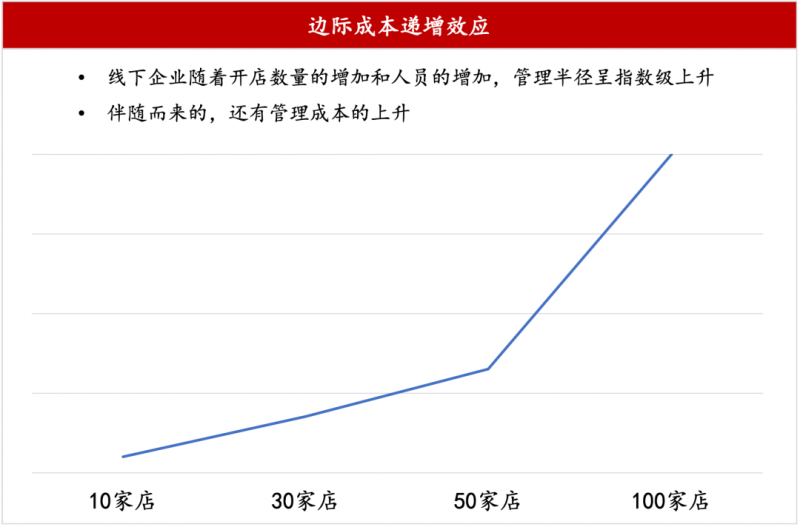

任正非有句話說的非常好,規(guī)模是優(yōu)勢(shì),規(guī)模優(yōu)勢(shì)的基礎(chǔ)是管理。規(guī)模化不可能自動(dòng)帶來低成本,盲目的規(guī)模化更不可取,規(guī)模化而且規(guī)模化以后沒有良好的管理,同樣也不能出現(xiàn)低成本。咖啡賽道王者星巴克歷史上也出現(xiàn)過由于過分追求門店增長,反而讓其業(yè)績(jī)出現(xiàn)連年下滑的重大危機(jī)。

可見,零售生意最忌諱的一點(diǎn)是線性外推,缺少護(hù)城河的規(guī)模擴(kuò)張快,墜落就更快。

05

多元化的迷失

實(shí)際上,瑞幸在發(fā)展過程中,多元化問題也是一個(gè)極具爭(zhēng)議的話題。

產(chǎn)品層面上,瑞幸從咖啡起步,逐步納入輕食、零食、周邊,再進(jìn)軍茶飲;業(yè)態(tài)層面上,從線下零售突入無人零售。更為詭異的是,今年二月新冠疫情肆虐之時(shí),天眼查信息顯示,瑞幸經(jīng)營范圍竟然增加了“零售藥品”一項(xiàng)。

很多人也都感慨,瑞幸每宣布進(jìn)軍一個(gè)新的領(lǐng)域,都能帶動(dòng)股票的大幅上漲。

但反思瑞幸多元化經(jīng)營之路,我們可以得到的經(jīng)驗(yàn)教訓(xùn)是:

1、在主業(yè)都還沒有取得絕對(duì)領(lǐng)先地位的情況下,急于推出多元化一般都有問題。

2、多元化經(jīng)營不能脫離協(xié)同效應(yīng)

瑞幸咖啡的很多新業(yè)務(wù)與其本身的主營業(yè)務(wù)關(guān)系不大,很難運(yùn)用此前積累的資源和競(jìng)爭(zhēng)力。全新的方向,意味著需要重建團(tuán)隊(duì)、整合資源,更需要大量的資金支持,還要面對(duì)具備經(jīng)驗(yàn)的競(jìng)爭(zhēng)對(duì)手,作為“新手”似乎難有什么優(yōu)勢(shì)。

3、保持對(duì)單店模型的尊重

去年,瑞幸高調(diào)宣布進(jìn)軍茶飲市場(chǎng),然而茶飲的整個(gè)供應(yīng)鏈和門店動(dòng)線設(shè)計(jì)要求等,都與咖啡存在很大的不同,特別是以喜茶為代表的鮮果茶,對(duì)于供應(yīng)鏈?zhǔn)欠浅4蟮奶魬?zhàn)。

而瑞幸卻堅(jiān)持在更適合做咖啡標(biāo)品的單店去做小鹿茶,結(jié)果便是小鹿茶推出的茶飲,不僅遠(yuǎn)遠(yuǎn)落后于喜茶這樣的新式茶飲,甚至還不如迭代進(jìn)化后的一點(diǎn)點(diǎn)和coco。

至于面包等產(chǎn)品,就更加尷尬了。因?yàn)榍罂欤T店都是基于“模塊化”設(shè)計(jì)而成的,起初設(shè)計(jì)時(shí)也沒有考慮加熱設(shè)備,這就導(dǎo)致其面包類產(chǎn)品的味道比新鮮烘焙或加熱的,都要差得多。

此外,瑞幸的很多零售產(chǎn)品完全依賴于第三方,產(chǎn)品缺乏差異化和競(jìng)爭(zhēng)力。

然而,第三方提供的零食,也廣泛存在于其他零售渠道,價(jià)格往往還更便宜(這對(duì)瑞幸的大部分屬于價(jià)格敏感性的客戶很致命),如線上電子商務(wù)平臺(tái)、線下便利店等。因此,與這些競(jìng)爭(zhēng)對(duì)手相比,瑞幸的地位要差得多,規(guī)模小得多,產(chǎn)品SKU非常有限,供應(yīng)鏈和庫存管理專業(yè)也水平低下。

實(shí)踐中,不斷的有餐飲零售企業(yè)在追求多元化,希望提供更多的產(chǎn)品及服務(wù),以獲得更多的客群,結(jié)果卻最終帶來了邊際效率的不斷遞減。

最后,感謝瑞幸的優(yōu)惠券,也“感謝”瑞幸教會(huì)我們的事。

重點(diǎn)參考文獻(xiàn):

1、《專訪熊貓資本創(chuàng)始合伙人李論:依舊看好瑞幸的底層商業(yè)邏輯》,來源億歐網(wǎng)

2、《瑞幸:做不好當(dāng)下,看不到未來》,白歌,來源筆記俠

3、《獨(dú)家 | 5位員工講述:造假風(fēng)暴中,我所了解的瑞幸咖啡》,來源燃財(cái)經(jīng)

4、《瑞幸真是割美國韭菜,補(bǔ)貼中國人喝咖啡嗎?》,來源DannyData第4集

5、《商業(yè)的本質(zhì)和互聯(lián)網(wǎng)》,作者許小年

6、《塵光研究:關(guān)于瑞幸咖啡嚴(yán)重財(cái)務(wù)造假與業(yè)務(wù)造假的研究報(bào)告》

7、《渾水做空瑞幸研究報(bào)告》

8、《華創(chuàng)證券:深究勾稽、常識(shí)與邏輯-歸納現(xiàn)制飲品業(yè)研究心得》

9、《星巴克:那些瑞幸教我的事》,來源虎嗅APP

部分圖片來源于:塵光研究報(bào)告、華創(chuàng)證券研報(bào)、瑞幸發(fā)布會(huì)、網(wǎng)絡(luò)等