幾日前,努力學星巴克做周邊的喜茶才剛下熱搜,這邊奈雪的茶又被爆出原料變質(zhì),而公開發(fā)函道歉。

看樣子,堅持直營的模式并沒有讓奈雪的茶對品質(zhì)做到完全的把控。

在剛過去的4月末,喜茶與Contigo聯(lián)名推出兩款冷萃吸管杯,上線不久被哄搶而空。當然也有不少用戶吐槽喜茶這波操作模仿星巴克的痕跡太過于明顯,甚至“連杯蓋的暗紋都一樣”。

與喜茶聯(lián)名的美國明星水杯Contigo,其實是星巴克的老朋友。近兩年星巴克每年推出的聯(lián)名款限定水杯,都有Contigo的身影,基本一上架就售空。

“你的打法很好,可它下一秒就是我的了”。星巴克跨界營銷的玩法,讓“后浪”喜茶和奈雪的茶嘗到了甜頭,紛紛效法之。

同時,對被冠之以“新式茶飲”這倆兄弟來說,也沒落下“下沉市場”的這塊肥肉。各自旗下“臺蓋”、“梨山”、“喜小茶”紛紛立于下沉市場。

臺蓋、梨山延續(xù)了奈雪的茶風格 圖源網(wǎng)絡(luò)

近兩年,兩家在互懟中爭奪的“新式茶飲之王”,到頭來,或許只不過是個虛名。

目前為止,喜茶在全國的門店數(shù)量為450家左右,奈雪的茶為350家左右。向上看,星巴克在全國的門店數(shù)超過了4000家;向下看,一點點在全國的門店數(shù)也超過了2000家。

“比上不足,比下也不行”,才是當下在“新式茶飲屆”爭吵最兇的這對難兄難弟最真實的寫照。

01

在抄別人的時候,還罵對方抄自己

二者互抄互撕的戲碼幾乎一直在上演。

上月末,奈雪的茶與喜茶再次撞車,兩者在同一天上架楊梅款產(chǎn)品。對比兩家楊梅飲品的介紹,奈雪的茶推出的霸氣楊梅是“果肉+茉莉初雪”,而喜茶采用“果肉+綠妍”,都是“鮮果+綠茶”的搭配。

實際上,奈雪的茶在2016年就已經(jīng)推出“霸氣楊梅”,喜茶則是第一次推出“多肉楊梅”。從先后關(guān)系上,喜茶確實慢了一步。

這不是二者第一次撞車,兩年前奈雪的茶創(chuàng)始人彭心就曾指責喜茶抄襲其產(chǎn)品,而喜茶創(chuàng)始人聶云宸回懟稱“對方在碰瓷”。

彭心在朋友圈發(fā)布長文怒斥喜茶抄襲其產(chǎn)品 圖源網(wǎng)絡(luò)

彭心稱喜茶“抄完奈雪的芝士草莓,又抄霸氣蜜桃,抄霸氣黑提,又抄霸氣石榴,再來抄軟歐包”、“跟著奈雪回歸產(chǎn)品”以及“想抄我們的霸氣車厘子沒搞定”。

而聶云宸則認為創(chuàng)新不是搶時間占位,“如果是這樣,我們可以把所有世界上的水果或者材料都拼湊起來先出了,然后指責以后的人都在‘抄襲’自己”。

抄襲口舌戰(zhàn)后期,還加入了鹿角巷。鹿角巷大陸地區(qū)品牌總經(jīng)理譚力也指責起喜茶“波波茶”的抄襲,彭心補刀,“杯子好像都長一樣”。

抄襲的背后,是兩家屢次產(chǎn)品雷同,同質(zhì)化嚴重。“除了杯子不一樣,好像其他哪兒哪兒都一樣”,也有網(wǎng)友這么評論。

喜茶和奈雪的茶一開始都是以高端、年輕、網(wǎng)紅等關(guān)鍵詞為定位,切入茶飲文化市場,用拓賽道、玩跨界、拼營銷的打法鞏固自己的地位。

兩家主攻陣地均在一線城市,最重視深圳和上海。在開店選址上,喜茶和奈雪的茶門店基本都集中在內(nèi)環(huán),多在一些高端購物中心和寫字樓附近,走精品、高端化的路線,主打商務白領(lǐng)人群。

從價格來看,喜茶和奈雪的茶是唯二兩家仍然單杯定價浮動在30元上下的品牌——正好卡在星巴克和一點點中間。

天眼查數(shù)據(jù)顯示,全國范圍內(nèi),經(jīng)營范圍涉及奶茶的餐飲公司大多集中于廣東、江蘇、廣西、浙江、湖南等地區(qū)。

其中競爭最激烈的廣東省,就擁有接近4.5萬家奶茶企業(yè),排在第2、3位的江蘇和廣西,也各有超過2萬家奶茶企業(yè)。

來自廣東的喜茶與奈雪的茶已經(jīng)走進全國,為競爭4000億規(guī)模的茶飲市場,紛紛直播帶貨、上線天貓旗艦店、全面上線第三方外賣平臺、推出平價版子品牌、進入咖啡領(lǐng)域。

喜茶用八年時間拿錢拿到手軟,奈雪的茶用五年時間試圖走上IPO之路,如今它們又打響下沉市場攻堅戰(zhàn)的口號。

奈何兩者走高端路線干不過星巴克,走下沉干不過一點點、都可。鼓聲大作之下,兩家其實正處在一個尬點之上。

02

學不來的星巴克

彭心從不避諱對標星巴克的野心,其丈夫趙林也曾表示:“喜茶做得好,對我們奈雪的茶來說是好事……他北京排隊長,我北京排隊更長,這樣彼此競爭,結(jié)果很明顯是星巴克的業(yè)績下來了。”

現(xiàn)在來看,兩夫妻的判斷顯然過分自信了。

與星巴克相比,喜茶與奈雪的茶顯得有些“雷聲大,雨點小”。

三年前,喜茶曾在北京一戰(zhàn)成名。朝陽大悅城喜茶新店開業(yè)不滿半個小時,排隊的人一直蜿蜒了將近五六十米,甚至完全堵住了隔壁星巴克的門口。

進入室內(nèi)后,還需要再排隊轉(zhuǎn)幾個彎,現(xiàn)場人數(shù)相當可觀。

?

?

此前在網(wǎng)上看到的排隊現(xiàn)象 圖源網(wǎng)絡(luò)

喜茶總是“很忙”。在20-30平方米的柜臺內(nèi),喜茶最多的時候有15個員工在同時忙碌工作,讓操作間顯得十分擁擠,確實營造出生意十分火爆的現(xiàn)象。

但同樣面積的店里,星巴克通常只有3-5個員工。

喜茶、奈雪的茶之所以能輕松脫穎而出,極大程度來自于它們敢于付出昂貴的租金,與星巴克正面對線,而不是模仿當時深圳最火的貢茶和皇茶,停留在街邊檔口的模式。

從定位來說,在喜茶、奈雪的茶眼里,真正的對手是星巴克。但僅單店的人工成本,就比星巴克高不少。

星巴克的一系列動作看起來都是飲品界新零售的前兆,“不務正業(yè)”地賣各種周邊產(chǎn)品、合作跨界聯(lián)名款、上線星巴克天貓旗艦店、推出專星送等。

喜茶與奈雪的茶打從一開始,就決定學習星巴克:提高消費單價、搭建第三空間,打造品牌影響力。

在這條路上,互抄互撕的喜茶、奈雪的茶卻學不來星巴克。

在人力和成本管控上,喜茶和奈雪的茶直接管理的員工數(shù)量都超過了1萬名,人力成本巨大;此外,注重空間體驗的理念下,門店面積多在200平方左右,是普通奶茶門店面積的3-4倍。

從實際門店數(shù)量來看,奈雪的茶門店規(guī)模而最新的數(shù)字是349家。另一邊,喜茶的門店數(shù)量在450家左右。而星巴克在中國擁有4000多家門店,是喜茶加奈雪的茶之和的5倍左右。

繁忙的奶茶制作工作區(qū) 圖源網(wǎng)絡(luò)

經(jīng)營理念能照抄,商業(yè)模式卻抄不來,高端市場之路并不好做。

喜茶和奈雪的茶更注重年輕人社交空間,店面主要以200-400平方的規(guī)模較多。但在疫情下,門店規(guī)模導致的影響面也更為直接,每一平方米都在放大虧損。

2020年年初,喜茶曾對外表示年內(nèi)要開出800家門店,現(xiàn)在2020行將過半,和去年年底350家的數(shù)量相比,以現(xiàn)在450家的數(shù)量,要完成800家的目標著實困難。

03

追不上的一點點

上有學不來的星巴克,下有干不掉的一點點、都可和鹿角巷,喜茶與奈雪的茶在下沉市場的日子也不好過。

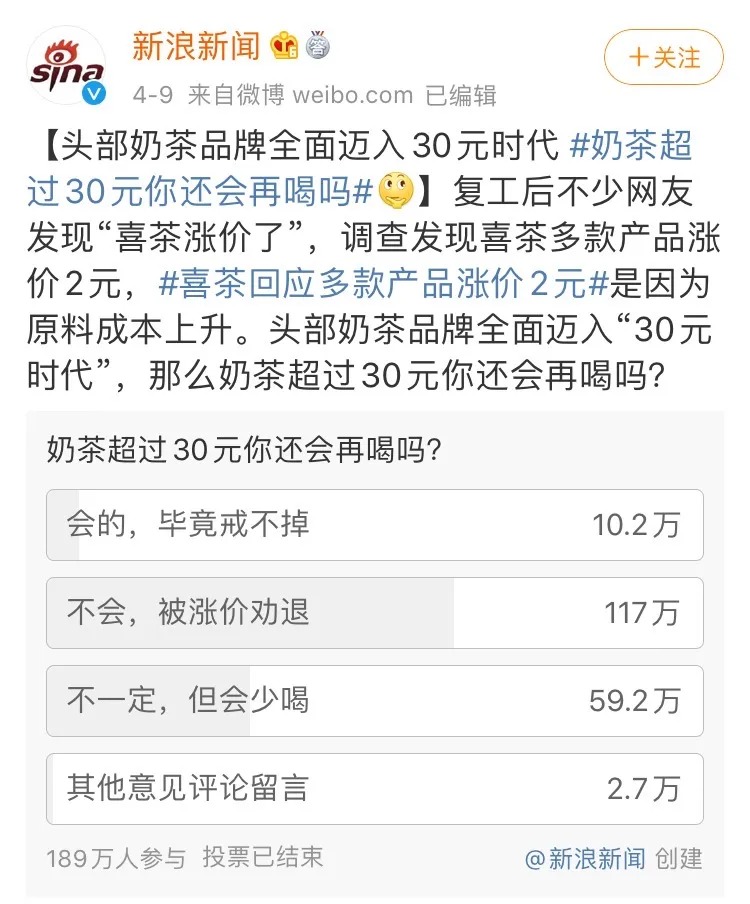

新浪新聞曾在黑天鵝期間發(fā)起一項近兩百萬人參與的“奶茶超過30元你還會再喝嗎?”的微博投票。62%的網(wǎng)友表示被“價格勸退”;超過30%的網(wǎng)友表示會“少喝”;只有5.4%的消費者認為,哪怕奶茶漲到了30元還是愿意為其買單。

新浪新聞發(fā)起的投票 圖源網(wǎng)絡(luò)

兩家定價30元左右的一杯奶茶背后,更多的是品牌營銷與直營模式。

“我們不接受任何形式的加盟和代理。”喜茶在其官方微信上如此強調(diào)。默契的是,想要爭奪“新式茶飲之王”虛名的幾家,都在強調(diào)自己“不加盟”的逼格。

目前1點點、Coco等品牌多采用加盟制;而以喜茶、奈雪的茶、樂樂茶為代表的新中式茶飲則均為直營店。前者的損失由品牌方與加盟商共同承擔,后者的幾百家門店盈虧、上萬名員工的薪水均由品牌方承擔。

但事實是,一點點的成功已經(jīng)證明,至少在茶飲的商業(yè)模式上,加盟是可行的。

從店面范圍來看,一點點、都可的選址幾乎涵蓋但不限于喜茶、奈雪的茶的周圍;從價格角度來看,一點點等奶茶界第二梯隊與所謂新式茶飲相比,價格更便宜;因此一點點等切中的是中高端價位的新興的中產(chǎn)階級消費者。

也就是說,喜茶和奈雪的茶的地方,幾乎都有一點點,但同時,一點點去的了的地方喜茶和奈雪的茶卻并不一定能去。

雖然兩家已經(jīng)都對下沉市場發(fā)起沖擊,但目前來看,反響并沒有很好。

在攻打下沉市場的布局上,和奈雪的茶同屬于深圳品道餐飲管理有限公司的“臺蓋”、“梨山”早在2017年就已成立,目前臺蓋已在全國開出不少門店,人均消費在20元左右。但這樣的價格還是比一點點高出不少。

在這點上,喜茶的價格倒確實做到了更“下沉”。圍繞核心城市的核心商圈把奶茶店做小了,價格也降到了10-15元不等,售賣鮮茶飲、果茶、咖啡、雪糕、純茶等品類。

?

?

喜茶與傳統(tǒng)茶飲品牌正面交鋒 圖源網(wǎng)絡(luò)

但下沉市場可沒那么好做,一點點從來不爭“新式茶飲”的帽子。有數(shù)據(jù)顯示,2020年一點點在國內(nèi)已經(jīng)擁有超過2000家門店,這個數(shù)量讓還在起步階段的喜小茶、奈雪的茶望塵莫及。

在下沉市場,一點點、都可早已成形并快速擴張。在同一個商圈,甚至同一座辦公樓,一點點等茶飲界第二梯隊玩家絲毫不怕同喜茶、奈雪的茶硬剛。

喜茶和奈雪的茶跑得慢嗎?答案是肯定的。

“大多數(shù)人都覺得喜茶與奈雪的茶跑得慢,但作為直營店,考慮到人工培訓、選址和裝修等因素,已經(jīng)算快的了”,博多集團前投資公司副總裁王凱告訴鋅財經(jīng)。

他認為,喜茶打的是國潮跨界文化風格,奈雪做的是輕奢小資風格。可“高端”是一把雙刃劍,這就意味著喜茶與奈雪只能為了維持品牌形象,在資本的助跑下慢慢走直營模式。

星巴克的創(chuàng)始人舒爾茨曾說過,“茶飲料,是千載難逢的機遇”。但很顯然,面對星巴克、一點點和都可等一眾競爭對手,勉強給自己扣上“新式茶飲之王”帽子的喜茶和奈雪的茶并沒有想好未來該怎么走。