編者按:本篇文章是Finistere發(fā)布的2019年農(nóng)業(yè)食品行業(yè)投資回顧的部分編譯。獲取全文請?jiān)?span lang="EN-US">35斗(微信:vcearth)后臺回復(fù)“全球農(nóng)業(yè)”。

在之前的文章中,35斗主要譯制了報(bào)告中關(guān)于農(nóng)業(yè)科技創(chuàng)新領(lǐng)域的分析。本篇文章,我們將繼續(xù)拆解報(bào)告核心內(nèi)容,主要內(nèi)容包括:

2010年-2019年全球農(nóng)業(yè)&食品科技創(chuàng)新領(lǐng)域投融資回顧;

2019年農(nóng)業(yè)&食品科技創(chuàng)新細(xì)分領(lǐng)域融資回顧;

2019年食品科技創(chuàng)新細(xì)分領(lǐng)域投融資分析;

從報(bào)告結(jié)論進(jìn)行的趨勢展望。

過去十年,358億美元資金進(jìn)入,農(nóng)業(yè)&食品科技創(chuàng)新領(lǐng)域

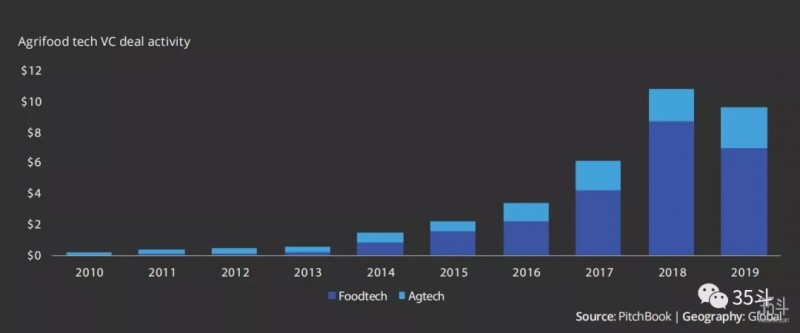

過去十年間(2010年-2019年),全球農(nóng)業(yè)&食品科技領(lǐng)域共發(fā)生358億美元融資,其中食品科技創(chuàng)新領(lǐng)域達(dá)到254億美元,農(nóng)業(yè)科技創(chuàng)新領(lǐng)域達(dá)到104億美元。從時間線看,2014年是一個關(guān)鍵節(jié)點(diǎn),在這之后融資規(guī)模開始迅速提升。

圖:2010-2019全球農(nóng)業(yè)&食品科技創(chuàng)新領(lǐng)域融資規(guī)模變化

數(shù)據(jù)來源:Finistere,35斗譯制;單位:十億美元

3058筆交易。過去十年間,全球農(nóng)業(yè)&食品科技創(chuàng)新領(lǐng)域共發(fā)生3058筆融資交易,其中食品科技創(chuàng)新領(lǐng)域發(fā)生1429起,農(nóng)業(yè)科技創(chuàng)新領(lǐng)域發(fā)生1629起。

融資規(guī)模中位數(shù)。2019年,食品科技創(chuàng)新領(lǐng)域中后期項(xiàng)目融資規(guī)模中位數(shù)為1860萬美元,早期項(xiàng)目融資中位數(shù)為880萬美元,天使及種子輪項(xiàng)目融資規(guī)模中位數(shù)為270萬美元。同時,農(nóng)業(yè)科技中后期項(xiàng)目融資規(guī)模中位數(shù)為1100萬美元,早期項(xiàng)目融資中位數(shù)為320萬美元,天使及種子輪項(xiàng)目融資規(guī)模中位數(shù)為130萬美元。

2.2倍。從2019年數(shù)據(jù)看,全球食品科技后期項(xiàng)目的估值約是農(nóng)業(yè)科技后期項(xiàng)目估值的2.2倍。

2019年農(nóng)業(yè)&食品科技創(chuàng)新細(xì)分領(lǐng)域分析

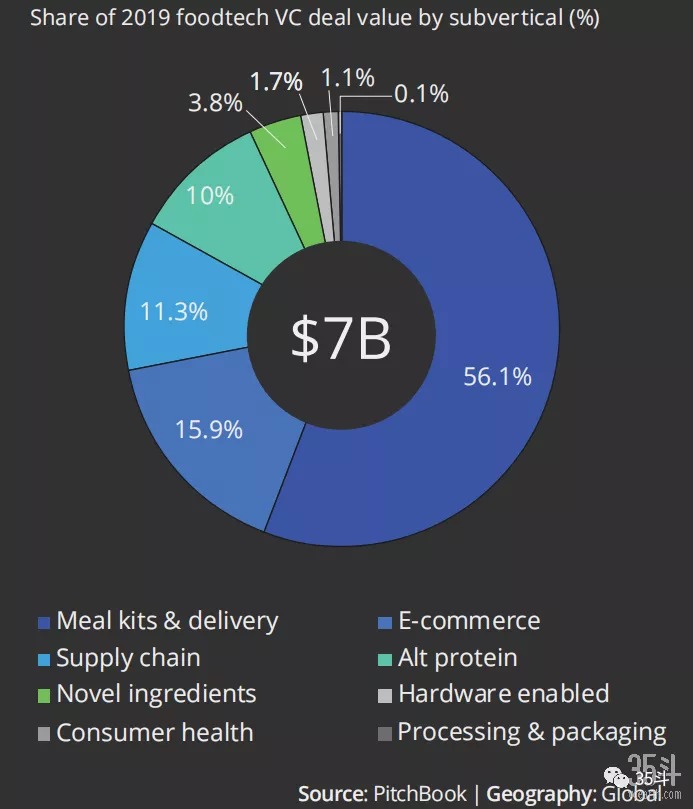

2019年有接近100億美元進(jìn)入農(nóng)業(yè)&食品科技創(chuàng)新領(lǐng)域,其中食品科技創(chuàng)新領(lǐng)域融資70億美元,農(nóng)業(yè)科技創(chuàng)新領(lǐng)域融資27億美元。

圖:2019年食品科技創(chuàng)新細(xì)分領(lǐng)域融資分布

數(shù)據(jù)來源:Finistere,35斗譯制;

其中,食品科技創(chuàng)新細(xì)分領(lǐng)域融資占比依次為外賣配送(56.7%)、電子商務(wù)(15.9%)、供應(yīng)鏈(11.3%)、新型蛋白(10%),新材料、消費(fèi)者分析洞察、包裝技術(shù)等領(lǐng)域融資較少。

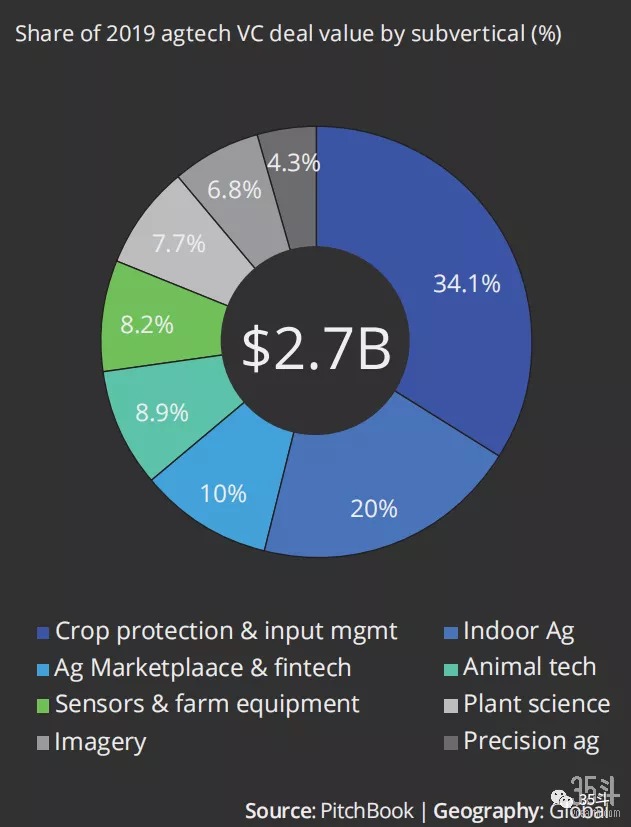

圖:2019年農(nóng)業(yè)科技創(chuàng)新細(xì)分領(lǐng)域融資分布

數(shù)據(jù)來源:Finistere,35斗譯制;

農(nóng)業(yè)科技創(chuàng)新細(xì)分領(lǐng)域融資較為均衡,從具體表現(xiàn)看,依次為作物保護(hù)及農(nóng)業(yè)投入品(34.1%)、室內(nèi)農(nóng)業(yè)(20%)、市場交易和金融服務(wù)(10%)、動物科技(8.9%)、傳感器及農(nóng)場設(shè)備(8.2%)、植物科學(xué)(7.7%)、圖像(6.8%)、精準(zhǔn)農(nóng)業(yè)(4.3%)。

2019全球食品科技創(chuàng)新細(xì)分領(lǐng)域融資回顧

食品科技創(chuàng)新領(lǐng)域分類

1.餐飲和配送

食品物流系統(tǒng)的發(fā)展,促進(jìn)食品雜貨訂購和配送,以訂閱為基礎(chǔ),預(yù)先配送現(xiàn)成食品。

2.電子商務(wù)

面向種植者的市場開發(fā)服務(wù)和供應(yīng)鏈金融服務(wù),以促進(jìn)終端用戶的分銷。

3.新型蛋白及其奶制品

基于植物或?qū)嶒?yàn)室培養(yǎng)的蛋白質(zhì)和奶制品,直接向消費(fèi)者銷售,根植于原始知識產(chǎn)權(quán)。

4.消費(fèi)者健康

新式營養(yǎng)產(chǎn)品,包括以包裝形式進(jìn)行銷售的營養(yǎng)食品和飲料。

5.新興材料

與健康或營養(yǎng)相關(guān)的功能成分,工業(yè)配料旨在改善食物的味道、質(zhì)地、新鮮度或外觀,或提供傳統(tǒng)配料的替代品。

6.加工和包裝

發(fā)現(xiàn)新的加工和包裝解決方案并將其商業(yè)化,包括圍繞食品安全、低成本生產(chǎn)或延長保質(zhì)期的技術(shù)。

7.供應(yīng)鏈

具有可追溯性、減少食物浪費(fèi)、有相應(yīng)的市場和采購軟件以及其他旨在改變、自動化或改進(jìn)食品供應(yīng)鏈的技術(shù)。

8.硬件支持

通過家庭或商業(yè)生產(chǎn)中使用的自動售貨機(jī)、智能烤箱或機(jī)器人來準(zhǔn)備或配送食物。

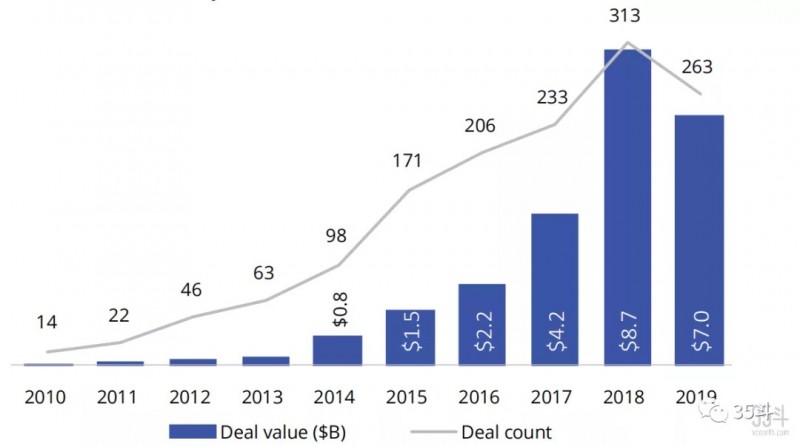

食品科技公司在2019年取得了亮眼的成績。盡管較2018年有所降溫,但它的表現(xiàn)仍輕松超過了除2018年創(chuàng)紀(jì)錄以外的所有年份。

2019年,全球食品科技創(chuàng)新領(lǐng)域共完成了263筆投資,交易規(guī)模為70億美元,與2018年創(chuàng)紀(jì)錄的87億美元相比,減少了17億美元。

圖:2010年-2019年全球食品科技創(chuàng)新交易規(guī)模及事件數(shù)變化趨勢

資料來源:Finistere,35斗譯制;單位:十億美元

值得注意的是,投資活動的回調(diào)幾乎完全可以歸因于亞洲市場,亞洲市場從2018年的40億美元收縮至2019年的12億美元。除亞洲外,投資規(guī)模同比增長22%,歐洲市場表現(xiàn)亮眼。

2019年,歐洲投資總額為7.2億美元,較上年增長2.6倍。此外,這些可觀的投資總額是農(nóng)業(yè)科技價值鏈上游投資額的兩倍多,這表明,在過去10年里,食品科技更有能力進(jìn)行快速擴(kuò)張,利用資本來獲得規(guī)模效應(yīng),其方式更像是Facebook,而不是農(nóng)場,從而迅速達(dá)到較大的規(guī)模。

通過這種方式,食品科技已經(jīng)擴(kuò)大了它的范圍,與2010年以來出現(xiàn)的其他面向消費(fèi)者的風(fēng)險投資技術(shù)領(lǐng)域更加一致,部分原因是消費(fèi)者要求高效便捷,同時又不犧牲食品營養(yǎng)或質(zhì)量。同時,消費(fèi)者偏好的變化在供應(yīng)鏈的上游也得到了呼應(yīng),推動了對技術(shù)的投資,從而提供了一個更可持續(xù)、更可追溯的食品系統(tǒng)。

包括2019年在內(nèi),過去10年間,該行業(yè)的總投資額達(dá)到254億美元。僅在過去兩年里,約有一半的資金被用于約120家公司的后期交易,尤其是在餐飲配送領(lǐng)域和電子商務(wù)領(lǐng)域。在這些領(lǐng)域,當(dāng)企業(yè)進(jìn)入新的地區(qū)和市場時,大部分資金都用于擴(kuò)大市場覆蓋能力。

南美最大的外賣公司Rappi獲得了2019年同領(lǐng)域最大的一筆融資——軟銀牽頭的10億美元投資,投前估值為25億美元。不過,在這個擁擠的市場中,還有其他一些參與者也進(jìn)行了巨額融資,比如美國外賣公司DoorDash獲得了總計(jì)約11億美元的三輪融資,由淡馬錫牽頭,之前的投資者軟銀、DST Global和紅杉資本等也參與了進(jìn)來。

在外賣和餐飲配送領(lǐng)域之外,投資者關(guān)注的焦點(diǎn)越來越多元化,比如新的食品成分和替代蛋白質(zhì)。將數(shù)據(jù)科學(xué)和分子生物學(xué)相結(jié)合,延伸降低精確發(fā)酵成本的專利技術(shù),相關(guān)公司正在研發(fā)新的成分來模擬傳統(tǒng)上源自畜牧業(yè)的蛋白質(zhì),制成乳制品、雞蛋、家禽、牛肉或魚類——凡是你能想到的幾乎所有肉類產(chǎn)品。

產(chǎn)業(yè)資本支持這些創(chuàng)新公司開發(fā)相關(guān)產(chǎn)品,在不影響口味或口感的前提下,提供消費(fèi)者所追求的“無動物”和可持續(xù)的品質(zhì)。這類投資額約為7億美元,并且在2019年的投資份額比以往任何時候都要多。

Impossible Foods、Perfect Day和Clara Foods等都吸引了大量的融資,這在很大程度上得益于Beyond Meat在2019年5月的成功上市。就像室內(nèi)農(nóng)業(yè)一樣,這類產(chǎn)業(yè)押注未來的食品生產(chǎn)將發(fā)生在與大型人口中心共存的自主工業(yè)環(huán)境中。

消費(fèi)者越來越擔(dān)心農(nóng)業(yè)生產(chǎn)可能會加劇氣候變化,這種擔(dān)憂正在轉(zhuǎn)化為購買模式的變化。對于那些能夠提供給消費(fèi)者以更可持續(xù)的方式尋求同樣食物質(zhì)量和營養(yǎng)的公司來說,這是一個機(jī)會。在過去的十年里,加工和包裝、硬件支持、供應(yīng)鏈和新型蛋白這些顛覆性產(chǎn)品總共吸引了59億美元的風(fēng)險投資。

除了非傳統(tǒng)蛋白質(zhì)領(lǐng)域的投融資激增外,資本還關(guān)注了食品產(chǎn)業(yè)價值鏈的中游,2019年,該領(lǐng)域共融資7.91億美元,重新調(diào)整食物進(jìn)入人們餐桌的方式。像Ninjacart、Misfits Markets、Imperfect Foods和Full Harvest這樣的公司試圖以一種更直接的方式將消費(fèi)者、企業(yè)與農(nóng)民聯(lián)系起來,最大限度地減少供應(yīng)鏈效率低下和食物浪費(fèi)。

在2019年,我們還看到了cloudkitchen(云廚房)的崛起,這是整個次垂直領(lǐng)域中最大的一筆交易,共籌集了7億美元資金。cloudkitchen的目標(biāo)是實(shí)現(xiàn)食品生產(chǎn)的分散化,提高運(yùn)營效率,降低餐廳運(yùn)營商的前期投資。

同時,初創(chuàng)公司正在使用專有硬件來收集獨(dú)特的數(shù)據(jù),在不犧牲質(zhì)量或味道的情況下,將個性化的食品體驗(yàn)推向大眾市場。在芝加哥建立并成長起來的Farmer 's Fridge和Tovala公司正在通過垂直整合的自動販賣機(jī)和自動烤箱來做到這一點(diǎn),分別為現(xiàn)代消費(fèi)者解決午餐和晚餐的問題,提供新鮮烹制、干凈的食物選擇。

報(bào)告解讀及趨勢展望

報(bào)告對過去十年間全球農(nóng)業(yè)&食品科技領(lǐng)域的投融資數(shù)據(jù)進(jìn)行了回顧,通過這些數(shù)據(jù)我們能夠更全面地了解在時間、細(xì)分領(lǐng)域上的變化趨勢。這些數(shù)據(jù)佐證了我們對行業(yè)的判斷,比如食品科技創(chuàng)新領(lǐng)域的融資規(guī)模是農(nóng)業(yè)科技創(chuàng)新領(lǐng)域融資規(guī)模的2倍以上。這是因?yàn)橄啾绕疝r(nóng)業(yè)而言,食品的工業(yè)化程度更高,更能夠形成規(guī)模效應(yīng),這也意味著其后期退出和證券化更有優(yōu)勢,所以更容易獲得資本的青睞。

對于具體項(xiàng)目而言,能夠脫穎而出應(yīng)該具備如下要素:1.市場前景廣闊,擁有明顯的變革機(jī)會;2.可以通過技術(shù)、資本等建立競爭優(yōu)勢,提高行業(yè)進(jìn)入門檻;3.找到需求關(guān)鍵共性,提供標(biāo)準(zhǔn)化且可復(fù)制的服務(wù)是實(shí)現(xiàn)規(guī)模效應(yīng)的重要方式;4.充分利用市場機(jī)會進(jìn)行規(guī)模擴(kuò)張,實(shí)現(xiàn)覆蓋范圍和經(jīng)營規(guī)模的高速增長。

在具體的細(xì)分領(lǐng)域,食品領(lǐng)域主要是餐飲、外賣和電商相關(guān)的項(xiàng)目融資占比較高,這是相對偏向于下游的領(lǐng)域,并且和互聯(lián)網(wǎng)更接近,幾乎或者是所有項(xiàng)目都會用到互聯(lián)網(wǎng)、APP等技術(shù)。而從最新的趨勢看,他們也在向線下發(fā)展,比如外賣組建自己的地推團(tuán)隊(duì)和配送隊(duì)伍,電商進(jìn)入采購和建立供應(yīng)鏈基礎(chǔ)設(shè)施及配套體系等。

就農(nóng)業(yè)科技創(chuàng)新細(xì)分領(lǐng)域而言,“上游”項(xiàng)目融資占比較高,比如農(nóng)作物保護(hù)產(chǎn)品、農(nóng)業(yè)投入品等,此類產(chǎn)品擁有一定的開發(fā)技術(shù)壁壘和監(jiān)管壁壘,開發(fā)周期和成本也比較高,所以需要較大的資本投入,并且往往是明星團(tuán)隊(duì)獲得投資。在中下游領(lǐng)域,細(xì)分領(lǐng)域的融資規(guī)模較為均衡,這一方面意味著各個細(xì)分領(lǐng)域的創(chuàng)新是同步進(jìn)行的,精準(zhǔn)農(nóng)業(yè)、農(nóng)業(yè)物聯(lián)網(wǎng)、大數(shù)據(jù)等能夠快速在各地區(qū)鋪開,同時也意味著將來行業(yè)之間必定發(fā)生整合。

綜合來看,無論是農(nóng)業(yè)科技創(chuàng)新亦或是食品科技創(chuàng)新,數(shù)字化技術(shù)的應(yīng)用是貫穿所有領(lǐng)域的主題,并且已經(jīng)開始和生物技術(shù)、工業(yè)技術(shù)相融合,成為食物系統(tǒng)創(chuàng)新的關(guān)鍵價值樞紐。