休閑零食是在人們閑暇、休息時(shí)所吃的食品,最貼切的解釋是吃著玩的食品,區(qū)別于正餐主食涉及的生鮮、米面糧油。主要的分類有:堅(jiān)果炒貨、餅干糕點(diǎn)、棗類制品、豆干菜干、蜜餞干果、膨化食品、海鮮零食、肉干肉脯、甜品糖果等等,是個(gè)細(xì)分行業(yè)紛繁復(fù)雜的大概念。

正如《青山資本2020中國快消品早期投資機(jī)會報(bào)告》中提到,整體零食行業(yè)市場規(guī)模很大,超過萬億。以2018年商務(wù)部發(fā)布的《消費(fèi)升級背景下零食行業(yè)發(fā)展報(bào)告》所涉及的更長時(shí)間的數(shù)據(jù)來看,2006年-2016年,零食行業(yè)總產(chǎn)值從4240.36億元增長到22156.4億元,年復(fù)合增長率為17.89%。休閑零食由于細(xì)分定義不同,沒有準(zhǔn)確的行業(yè)規(guī)模,一般認(rèn)為核心品類的市場超過4000億。細(xì)分行業(yè)中以堅(jiān)果炒貨為代表,約1700億,增速11%。整體行業(yè)規(guī)模大、增速快,同時(shí)增長空間大,未來還有非常多的想象空間,自然使得零食賽道備受關(guān)注。同時(shí)品牌集中度很低,市場龍頭不過100多億,市占率不到1%,行業(yè)雖然有整合的趨勢,但依然極其分散,且有一定地域性。目前已有幾家頭部綜合零食企業(yè)將主要品類都囊括進(jìn)來,以品牌、渠道的運(yùn)營的整體優(yōu)勢來經(jīng)營上述各類細(xì)分品類。同時(shí)也存在一些品類由于產(chǎn)品差異分野明顯,有各自行業(yè)的頭部,比如烘焙、糖果巧克力、鹵味、冰淇淋、膨化等。

整體市場格局,綜合類的三巨頭頭部明顯。三只松鼠、良品鋪?zhàn)佑?/font>2019年、2020年上市后一路走高,百草味7.05億美元出售給百事,市場在已經(jīng)很關(guān)注零食行業(yè)的情況下又產(chǎn)生了更大的熱情。達(dá)利、旺旺這樣的不以核心休閑零食品類為主但依然有大規(guī)模銷量的隱形零食巨頭也在大市場中占據(jù)著重要地位。本文以速覽形式,主要對整體行業(yè)的大方向和一些有趣的趨勢做一定程度的探討,由于細(xì)分眾多,在未來的品類速覽系列中會再對更細(xì)分的賽道進(jìn)行更詳細(xì)的分析。

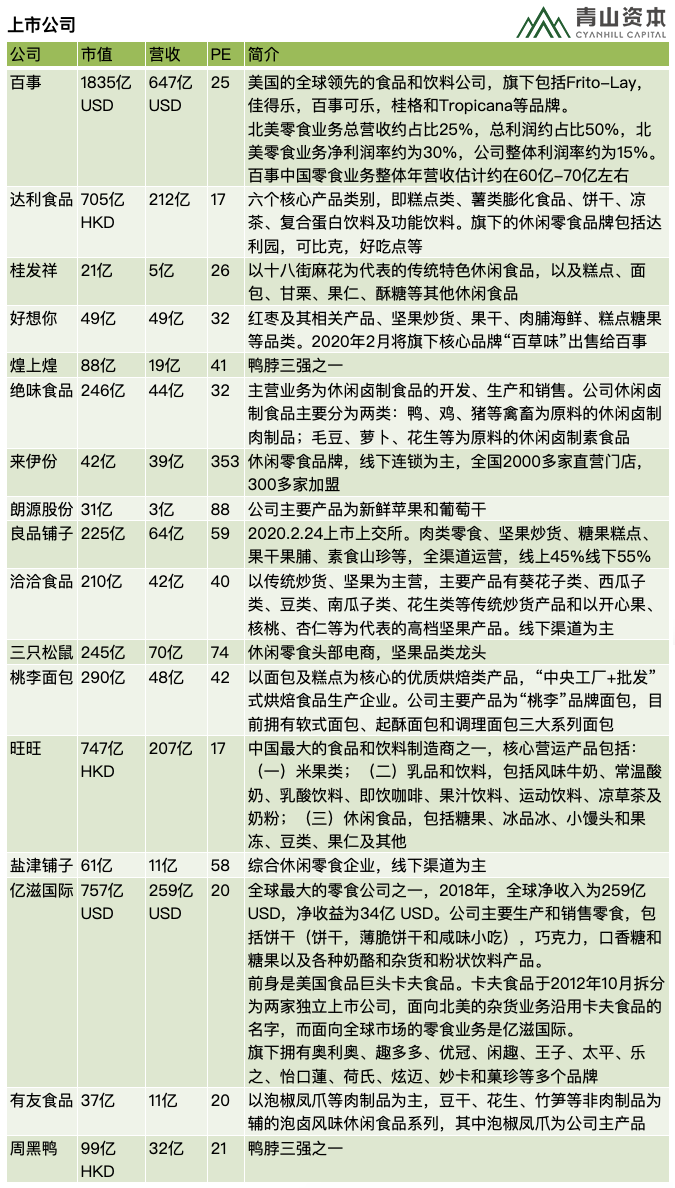

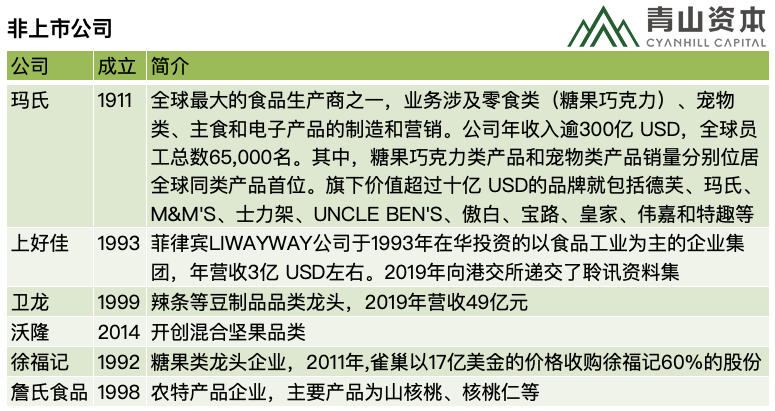

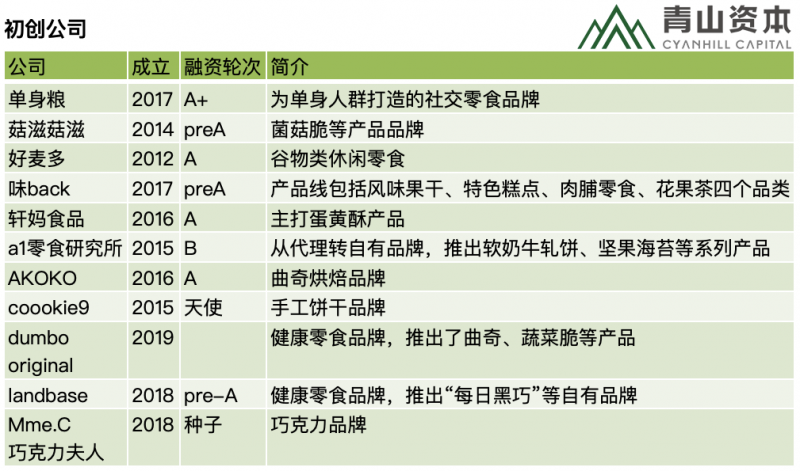

以下是休閑零食賽道里的不同類型企業(yè)圖譜,包括有公開信息的初創(chuàng)企業(yè)。也希望您來補(bǔ)充,詳情見文末互動話題。

公司圖譜

注1:數(shù)據(jù)來自上市公司近期公開披露,未標(biāo)注幣種則默認(rèn)為RMB

注2:按照公司中文名稱首字母排序,下文表格同

主食休閑化、零食主食化是創(chuàng)新的重要驅(qū)動力。但是,同質(zhì)化、低價(jià)競爭、行業(yè)壁壘低等問題嚴(yán)重。三只松鼠、百草味和良品鋪?zhàn)泳€上三強(qiáng)全產(chǎn)品矩陣布局,新進(jìn)入者從深、窄的產(chǎn)品切入可能更有機(jī)會。

國際消費(fèi)品巨頭在中國零食領(lǐng)域的收購布局很值得關(guān)注。投資控股+運(yùn)營管理增值是大型消費(fèi)品巨頭的增長方式,通過資本基礎(chǔ)購買優(yōu)質(zhì)資產(chǎn),再通過旗下豐富的運(yùn)營管理經(jīng)驗(yàn)和資源實(shí)現(xiàn)資產(chǎn)的增值。

從細(xì)分行業(yè)增速看,休閑鹵制品、烘焙糕點(diǎn)、堅(jiān)果炒貨增速最快,2013-18年CAGR分別為 20.0%、11.5%、11.0%,行業(yè)仍在快速成長。從行業(yè)集中度來看, 集中度較低的休閑鹵制品、堅(jiān)果炒貨、烘焙糕點(diǎn) CR5 分別為 21.4%、16.3%、11.0%,未來集中度提升空間大。

粗略的數(shù)量級來說,蛋糕800億,糕點(diǎn)800億,餅干800億,面包400億。包裝食品的保質(zhì)期問題是烘焙行業(yè)的關(guān)鍵。短保(15天以內(nèi))新鮮度、口感和健康程度顯著好于長保(180天以上)產(chǎn)品,但對物流、渠道要求更高,初創(chuàng)企業(yè)更難起步。之前做o2o烘焙的品牌,問題基本上都是出在物流倉儲上。

膨化食品、糖果巧克力、餅干CR5分別為 69.4%、55.5%、31.0%,集中度較高,外企龍頭已提前占領(lǐng)市場及渠道,集中度提升空間較小,行業(yè)進(jìn)入壁壘較高。糖果市場近年整體疲軟,傳統(tǒng)糖果份額連年下滑,頭部企業(yè)紛紛賣身。但外國品牌卻加快發(fā)展,市場體量本身并不會一直萎縮。對巧克力、更健康的糖果零食的消費(fèi)習(xí)慣的培養(yǎng)是外國品牌的長期目標(biāo)。在沒有足夠的品牌和品類培育下,未來更大的蛋糕不是不存在,只是不夠優(yōu)秀的企業(yè)吃不到。在這個(gè)領(lǐng)域,中國企業(yè)的有識有能之士,是可以暢想未來對標(biāo)瑪氏的。

代餐化、健康化、社交屬性、趣味性、特產(chǎn)化等是近年產(chǎn)品趨勢。

整體行業(yè)輕資產(chǎn),自建工廠少,生產(chǎn)環(huán)節(jié)輕,更多精力和資本投入在銷售、品牌環(huán)節(jié)。上市企業(yè)都保持了較高的增長,品類相對越單一的增長越慢,品類豐富的增長更快。單品類產(chǎn)品的企業(yè)市場被多品類的蠶食,在消費(fèi)者有一定品牌信任和忠誠度后,擴(kuò)大新的品類有足夠的說服力。

總體說來,零食是個(gè)大而分散的市場,大部分頭部的公司都是做矩陣,無論是線上還是線下,頭部公司都已經(jīng)做得不錯了,初創(chuàng)的機(jī)會可能在于找更深挖的新品類,類似當(dāng)年的周黑鴨。鴨貨從不是一個(gè)獨(dú)立的品類到現(xiàn)在有三家知名上市公司。

零食行業(yè)的從業(yè)者需要對產(chǎn)業(yè)有很深的理解,初創(chuàng)公司不從一個(gè)點(diǎn)切入不行,但不擴(kuò)品類也不行,關(guān)鍵在于單點(diǎn)突破的能力和新品節(jié)奏的把握。肉制品之類的偏休閑零食化的方向,可能有機(jī)會,需要再深入細(xì)看發(fā)現(xiàn)創(chuàng)新點(diǎn)。混合類的零食,如堅(jiān)果、果干等,是相應(yīng)品類中增速顯著領(lǐng)先的一種產(chǎn)品形式,雖沒有本質(zhì)的硬創(chuàng)新,但在零售端非常受歡迎。小包裝、低糖輕鹽也是一些新的趨勢。

業(yè)內(nèi)觀點(diǎn)

“如今中國零食的新市場格局正在形成,中國也有可能誕生出像雀巢這類享譽(yù)全球的食品巨頭。”

——徐新/今日資本創(chuàng)始合伙人

“中國會創(chuàng)造出非常多的零食,而美國零食非常枯燥,基本只有薯片。為什么從薯片吃到肉類零食這是進(jìn)化?因?yàn)榻K于從淀粉吃到了動物蛋白。像國外可能餅干就可以占零食市場30%的份額,但中國不是。中國跟外國在零食行業(yè)上最大的不一樣就在于,我們能做全世界都做不了的東西,我們還能消費(fèi)全世界不太有的東西,并且什么都可以放進(jìn)來。”

——李豐/峰瑞資本創(chuàng)始合伙人

“熟鹵制品領(lǐng)域本質(zhì)上是對之前的一次‘零食升級’。相比傳統(tǒng)的瓜子之類零食,肉食的價(jià)格更高,更有營養(yǎng),也更讓人有吃的愉悅感。”

——馮衛(wèi)東/天圖資本創(chuàng)始合伙人

“我們看有很多新的消費(fèi)場景在逐步的形成。比如說以前休閑零食不是大家關(guān)注的重點(diǎn),在過去一段時(shí)間增長的非常快。在大家越來越有錢的情況下,會有很多新的消費(fèi)領(lǐng)域逐步的形成,整個(gè)行業(yè)也會發(fā)生很大的變化。”

——錢坤/五岳資本合伙人

“三只松鼠最開始做堅(jiān)果,后來做到零食,現(xiàn)在還可以把自己變成渠道,這是非常有意思的事情。如果今天從一個(gè)零卡路里的果凍開始有沒有可能做成品類品牌?我覺得完全有機(jī)會。因?yàn)樗械牧闶扯贾档糜媒】祷匦赂脑煲槐椤!?/span>

——李論/熊貓資本創(chuàng)始合伙人

注:觀點(diǎn)來自于青山資本定向邀請和媒體公開報(bào)道

疫情的影響

疫情下由于宅在家中,短期內(nèi)休閑零食和方便速食類似,整體都有大幅的銷售增長,但銷售渠道更偏線下、短保的比如烘焙類,則出現(xiàn)了下降的趨勢。下降的在疫情恢復(fù)后會回彈,而增長的則會對相應(yīng)的產(chǎn)品形成習(xí)慣,更可能出現(xiàn)的情況是復(fù)購而非停止購買。

由于疫情期間消費(fèi)者被迫更多的轉(zhuǎn)向線上渠道,也給本身就在力推渠道往線上轉(zhuǎn)的整體零食行業(yè)帶來了機(jī)會,頭部品牌的促銷活動進(jìn)一步推動了在線上消費(fèi)休閑零食的習(xí)慣,而這一習(xí)慣從瀏覽商品、下單購買到物流時(shí)間、囤貨的方式等各方面都給與了消費(fèi)者不錯的體驗(yàn),將會在疫情結(jié)束后穿越周期長期保持下來,成為零食行業(yè)渠道變化的趨勢。

無論是短期還是長期來看,疫情都刺激了休閑零食行業(yè)的進(jìn)一步市場擴(kuò)大。

青山資本張野快評

休閑食品市場大,機(jī)會多,對創(chuàng)業(yè)者綜合能力要求較高,消費(fèi)者洞察、產(chǎn)品設(shè)計(jì)、供應(yīng)鏈、渠道、營銷缺一不可。

企業(yè)的立足品類的品牌天花板會在很大程度上決定企業(yè)整體的品牌天花板,比如堅(jiān)果品類很難塑造品牌內(nèi)核,堅(jiān)果企業(yè)即便擴(kuò)展品類也難將品牌拔高。

如果味覺記憶點(diǎn)和強(qiáng)食用場景兩者皆不具備的話,恐怕再多的投放也解決不了問題。